近五年我国有色金属主要品种基本运行情况

2012年10月11日 9:25 22586次浏览 来源: 欧浦钢联网 分类: 重点新闻

6.稀土

(1)稀土行业概况

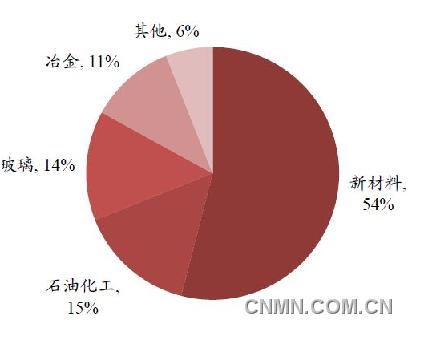

稀土具有优异的光、电、磁、超导、催化等物理性能,能与其他材料组成性能各异、品种繁多的新型材料,因此有“工业味精”、“新材料之母”的美誉,被广泛应用于电子、石油化工、冶金、机械、能源、轻工、能源保护、农业等领域。目前,中、日、美三国已成为全球稀土消费的主要驱动力,占世界稀土消费量的85%,其中,高科技领域的应用分别占美国和日本稀土消费量的72%和90%,稀土将引领全球未来新材料发展之路。

中国稀土的消费结构

资料来源:中金公司研究部

从需求看,受全球金融危机影响,2009年全球稀土消费量9万余吨。随着全球经济的复苏,在风电、电动汽车和节能减排等领域的消费拉动,2010年的消费量为13.4万吨,预计2011年消费量达到14.4万吨。

就全球范围而言,中、日、美三国已成为全球稀土消费的主要驱动力,到目前为止,三国稀土消费占全球消费的比例已由2002年的53%大幅上升到85%。我国是稀土消费增长最快的国家,从2004年到2010年,稀土消费量维持在10%以上的增速,尤其是新材料领域的消费每年维持在30%以上的增速。日本是全球第二大稀土消费国,自2001年“IT泡沫”触底崩溃后日本稀土市场需求持续5年增长,但从2008年下半年起,受金融危机影响,电子产业、电动车市场低迷,导致抛光材料、萦光材料、磁性材料需求大幅回落,稀土消费量下降。随着世界经济的恢复,日本新材料制造业开始复苏,稀土的消费量将逐步回升。美国的稀土消费在2004年度过低迷期后呈逐年增加的趋势,后遭遇经济危机,2008、2009两年终端应用量减少,进入2010年,在稀土磁性材料、电动汽车和混合动力汽车用充电电池的需求拉动下,稀土消费呈增长趋势。欧洲的稀土消费量也在逐年增加,但在全球稀土消费总量中所占比重变化不大。

从供给看,我国是世界储量最大的稀土国家,截至2010年,中国稀土储量达到5,500万吨,占到全球稀土储量的50%,中国稀土矿产量达到12万吨,占到全球产量的96%。我国的稀土资源分布大抵可分为南北两类。北方产出以轻稀土为主,南方产出以重稀土为主。轻稀土矿以包头白云鄂博、四川冕宁、山东微山的氟碳铈矿为主。重稀土矿以江西、广东、福建、广西、云南地区的稀土离子型矿为主,其工业储量约160万吨,远景储量约640万吨,但经过近10余年的无序开采,南方离子稀土矿遭受较大破坏,工业储量急剧下降,是目前理应受到保护的稀土资源。

世界稀土和中国稀土的供应量

资料来源:Bloomberg

从进出口看,2010年,全年稀土冶炼分离产品出口总量为39,813吨,同比减少9.35%;出口金额93,967万美元,同比增加203%。稀土冶炼分离产品平均出口单价2.36万美元/吨,同比上涨234%。受国际金融风暴影响,2009年我国稀土冶炼分离产品出口贸易遭受重创,价格暴跌;进入2010年,随着全球经济复苏,稀土需求量不断增加,市场行情开始回暖,价格持续上扬,并屡创新高,12月份平均出口单价达6.525万美元/吨,同比上涨1,017%。2010年,我国累计进口稀土冶炼分离产品4,013吨,同比增长3%,进口金额3,745万美元,同比增长4%。

在2005年以前,虽然我国是全球最大的稀土生产国,同时也是最大的出口国,但并未拥有稀土的定价权,其主要原因在于矿山的无序开采和冶炼产能的盲目扩张,造成稀土原料及初级产品供大于求。为了争夺市场,国内生产企业相互压价,使得稀土价格长期低迷,而国外消费者却又乘机在低价位囤积,随时在国内生产企业想要涨价的时候使用历史库存,实质上控制了稀土的价格走势。稀土行业的混乱和战略资源的廉价流失已经引起政府的警觉和重视。

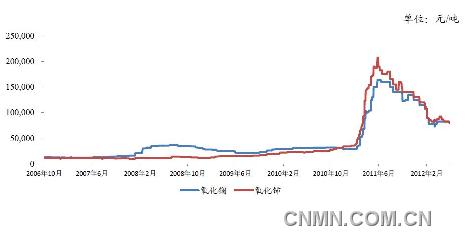

从稀土价格走势来看,2009年我国通过行业整顿、稀土出口配额等措施逐步收紧行业供给,与此同时新经济对稀土的需求大幅上升,在供需两端的共同作用下,2010年稀土价格开始逐步上涨。进入2011年,在政府继续收紧稀土供给的预期下,生产商惜售、贸易商囤货,而3、4月恰逢钕铁硼磁性材料的需求旺季,导致稀土价格大幅上涨。2011年年初到最高点,氧化镧、氧化铈、氧化镨及氧化钕价格的平均上涨幅度均达到300%-400%。2011年下半年,专用发票即将出台的传闻使得无票稀土产品遭到抛售,稀土下游需求受到价格高企和经济放缓的双重影响而表现疲软,导致稀土价格承受较大压力出现大幅下挫,下跌幅度均达到50%左右。

稀土类产品(氧化镧、氧化铈)价格走势

资料来源:Wind资讯,中金公司研究部

稀土类产品(氧化钕、氧化镨)价格走势

资料来源:Wind资讯,中金公司研究部

(2)稀土行业发展趋势

从需求看,稀土消费量仍将增长,而包括稀土永磁体、贮氢合金材料、发光萦光材料、净化催化剂等在内的新材料领域是稀土最大的,也是增长最快的消费领域。因风电、电动汽车和节能减排等领域的消费拉动,以及国家发改委发布“中国淘汰白炽灯路线图”征求意见稿推动稀土在白炽灯替代品节能灯制造中的应用,预计未来稀土在钕铁硼、镍氢动力电池和萦光稀土灯三个领域的消费会大幅增长。

从供给看,在稀土资源短缺的市场预期下,从2009年下半年起,西方国家加速开采稀土矿,但远水难救近火。2010年,稀土行业因下游需求增长以及中国国家宏观调控限制出口,国外相继有诸多矿山进入开采或恢复开采日程。但是从矿山开采到产品投放市场需要一个过程,新开工矿山短期内很难发挥作用,无法撼动中国稀土主导的世界稀土格局。因此,在未来的2-3年内,稀土供应不会有爆发性增长。

2011年5月19日,国务院公布了《国务院关于促进稀土行业持续健康发展的若干意见》,意见中提出建立健全行业监管体系、稀土专项整治、加快行业整合以及加快技术研发和产业化等措施,将五年计划提升至国务院高度,而后《稀土工业污染物排放标准》与《国务院关于促进稀土行业持续健康发展的若干意见》的出台是其指导纲领的具体措施。2012年4月,中国稀土行业协会成立(成员包括本公司、中铝、包钢集团、赣州稀土等国内几乎所有的稀土企业),将对稀土行业的重点问题施加影响,如出口价格、出口配额等,并在妥善解决国际贸易争端方面发挥重要作用。而在2012年5月,国家税务总局发布公告,将从6月1日起对稀土企业开具发票纳入增值税防伪税控系统汉字防伪项目管理。从行业监管来看,从稀土协会的建立,到稀土专用发票传闻的兑现,国家对于稀土行业的规范和整合力度在不断加强。

另一方面,北方轻稀土资源整合已经明晰以包钢稀土为主导,南方稀土目前也推出了整合时间表,广东省人民政府于2012年5月正式发布《关于推进我省稀土行业整合的意见》,由广东省稀土产业集团完成对广东省内现有稀土采选、冶炼分离企业的整合,集团基本实现对稀土资源的集中经营管理,并成为国家重点发展的大型稀土企业集团。因此,今后稀土政策细则以及行业整合行动有望继续推进。一系列政策的出台将对我国稀土行业带来深远影响,有望改变目前行业仍存在的乱挖滥采现象,从国家层面严格监督行业的有序、健康发展,使中国真正拥有稀土行业的国际“定价权”。

责任编辑:安子

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。