近五年我国有色金属主要品种基本运行情况

2012年10月11日 9:25 22569次浏览 来源: 欧浦钢联网 分类: 重点新闻

3.钨

(1)钨行业概况

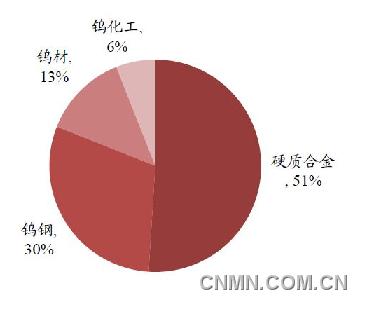

钨具有高熔点、高硬度及高强度的特性,素有“工业的牙齿”之称。钨的产品主要包括钨精矿原料和仲钨酸铵、氧化钨、钨粉、硬质合金、钨条、钨丝及钨铁等下游产品。在中国钨金属的消费结构中,硬质合金的消费比例占到50%左右,钨钢的消费比例占到30%左右,这两个领域是钨金属需求的主要驱动力。硬质合金主要应用在汽车、机械、采矿、石油、建材、电子等领域,随着这些行业的高速发展,对硬质合金的需求将稳定增长。由于钨的硬度高、熔点高等特性,也被用于军事领域,因此是一种具有重要战略意义的金属。

中国钨的消费结构

资料来源:中国钨工业年鉴,中金公司研究部

从需求看,钨从应用以来至今,其消费伴随一战、二战、二战后重建、日韩工业化和中国工业化出现过五次大的增长,显示钨的消费与经济增长和工业化进程密切相关,同时军事战争对其也有显著影响(虽然在战争结束后钨的消费也会急速下降)。近年来,国内外经济有所放缓,下游硬质合金市场出现一定下滑,但需求相对稳健。

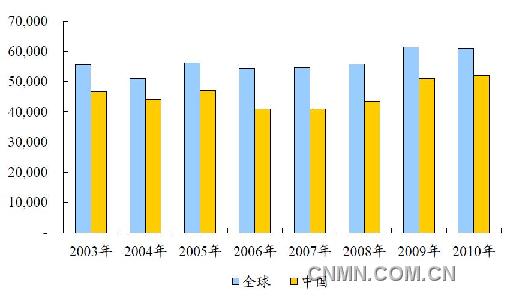

从供给看,中国目前是世界上钨金属储量、产量最大的国家,在全球钨金属市场中占有重要地位。根据美国地质调查局资料,2011年,全球钨探明储量(三氧化物)约为310万吨,较2010年的290万吨同比增加7%,其中中国为190万吨,占61.3%,俄罗斯25万吨,美国14万吨,其他国家60万吨。2010年,全球钨年产量为6.1万吨,中国产量为5.2万吨,全球85.25%的产量来自中国。

世界钨的生产量和中国钨的生产量

资料来源:Wind资讯,中国金属通报

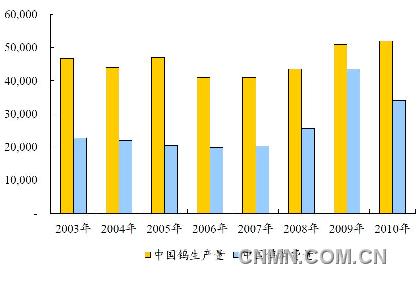

中国钨的生产量和消费量

资料来源:Wind资讯,中国有色金属工业年鉴

注:中国钨的需求量为表观消费量,等于产量加上净进口量

鉴于钨资源的稀缺性和重要战略价值,我国对钨实行保护性开采,从2002起持续对全国钨矿开采企业下达开采配额,并长时间停发钨矿采矿许可证,在此基础上制订行业准入条件,统一管理钨矿新设探钨矿权等。在限制钨矿过量生产的同时,国家通过实施出口配额和调整出口关税,限制钨产品过量出口。国家通过对钨行业生产和出口的调控,保护了钨矿资源,调节了市场供需关系,稳定了钨产品价格。

但是,目前钨行业仍存在私采现象,且走私现象比较猖獗,这极大地扰乱了钨行业的经营秩序。为整顿钨矿开采,国家出台了《国务院关于全面整顿和规范矿产资源开发秩序的通知》(国发[2005]28号)等一系列规章和措施,打击无证开采、制止乱采滥挖,规范和治理钨矿的开发秩序。

在进出口方面,根据海关数据统计,2008年,出口钨品23,789.60吨,比2007年的29,914.8吨下降8.89%,进口钨品5,917.60吨,比2007年增长8.23%,2008年净出口17,872.00吨。2009年,出口钨品12,572.90吨,进口钨品5,032.60吨,净出口7,540.30吨,较2008年下降了57.81%。2010年,由于欧美地区需求平稳,国外钨价走强,我国钨出口因此强劲反弹,同时,钨出口配额自2010年开始多次出现,钨生产总量控制及出口配额的严格,供需紧张的情况有望继续维持。

2003年-2010年中国钨进出口量

资料来源:Wind资讯,中国有色金属工业年鉴

从价格走势来看,2008年,进口钨品(不含钨精矿)综合年平均价格58,502.3美元/吨金属,比2007年下降4.23%。其中,进口钨精矿年平均价格18,140.9美元/吨金属,折合9,342.6美元/W0365%吨,低于国内钨精矿年均销售价格,比2007年下降9.19%;进口钨条价格124,110.7美元/吨,比2007年下降27.22%;进口钨丝价格172,750.1美元/吨,比2007年下降6.40%。2009年12月份欧洲市场APT平均价格185.0-210.0美元/吨度,较2009年年初下跌10.30%。2010年,欧洲市场APT平均价格为243.27美元/吨度,较2009年实现回升。

2011年,钨市基本与宏观经济走势一致。2011年国内白钨精矿年均价为13.7万元/吨,比2010年的9.1万元/吨,同比上涨51%。2011年上半年,受到环保治理整顿、电力持续紧张以及部分炒作和惜售的影响,钨精矿迅猛上涨至全年最高点15.6万元/吨,之后部分贸易商选择在价格高位时抛货引发价格理性回归。然而四季度世界宏观经济持续恶化,国内经济增速放缓,下游钨消费需求开始显著下降,直接导致钨市疲软,价格开始下滑,11月价格下跌至13万/吨。直至近期跌至相对钨价跌至相对低位,供应商不愿出货,钨价得到一定支撑。

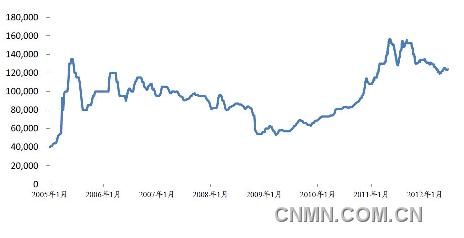

相比之下,欧洲APT价格基本上跟随国内市场价格波动,但是波动幅度较小。2011年,欧洲APT的平均价格在431美元/吨度,比2010年的243美元/吨度,同比上涨84%。全年最高价格出现在6月中旬,一度冲高至472.5美元/吨度,受到全球经济下滑、欧债危机恶化以及中国持续紧缩的影响,下半年价格回调,年末以430-440美元/吨度的价格结束。

2005-2012年欧洲市场APT价格走势图

资料来源:Wind资讯

2005-2012年国内市场成交一类白钨精矿报价

资料来源:Wind资讯

(2)钨行业发展趋势

从需求看,受金融危机影响,近期汽车和机械制造等下游行业的需求减弱,钨需求量减弱,现有产能出现了一定程度的过剩。随着宏观经济的好转和钨下游行业的复苏,长期来看,钨的需求将有进一步提升的空间。

从供给看,新一轮矿产资源规划将钨矿列为限制性开采矿种,国家也将继续加大钨行业整合的力度,打击无证开采和走私活动。这些措施对于保护钨资源,提高行业集中度,提高我国在钨行业的话语权等都将产生积极的影响。

长期来看,由于钨资源的稀缺性和其极高的战略价值,钨行业的景气程度较高,拥有钨资源企业的盈利水平将保持较高水平。但是由于国内钨冶炼和钨初级加工行业产能过剩相对比较严重,产品利润持续走低,整个钨行业利润向两端(上游矿山和下游深加工)、尤其是矿山企业集中。未来,加大钨资源获取力度和大力发展钨精深加工是钨行业发展的趋势。

2009年9月,国土资源部、国家发改委等十二部门联合发布《关于进一步推进矿产资源开发整合工作的通知》,总体部署和要求之一是合理确定整合主体,鼓励优势企业参与整合,钨被明确列为鼓励整合的15个矿种之一。《通知》鼓励上下游企业联合重组,推动产业结构调整和升级,提高产业集中度,增强产业竞争力。

责任编辑:安子

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。