近五年我国有色金属主要品种基本运行情况

2012年10月11日 9:25 22573次浏览 来源: 欧浦钢联网 分类: 重点新闻

4、铅

(1)铅行业概况

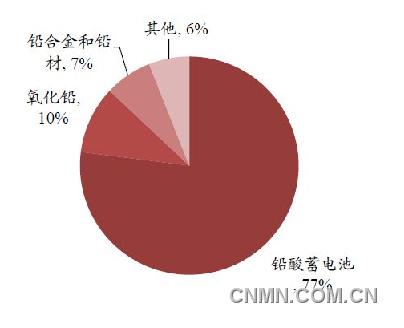

铅是一种软的重金属,有毒性,是一种有延伸性的主族金属。它的导电性能相当低,抗腐蚀性能很高,因此它往往用来作为装腐蚀力强的物质的容器。加入少量锑或其它金属可以更加提高它的抗腐蚀力。铅主要应用于蓄电池、氧化铅、铅合金及铅材等生产中,其中,汽车蓄电池是铅消费的最大领域。铅的工业用途有电池、颜料与化工、板材及挤压板、弹药及其他。在中国铅金属的消费结构中,电池领域的铅消费比重接近80%,是铅金属需求的主要驱动力。

中国铅的消费结构

资料来源:浙江蓄电池行业协会,中金公司研究部

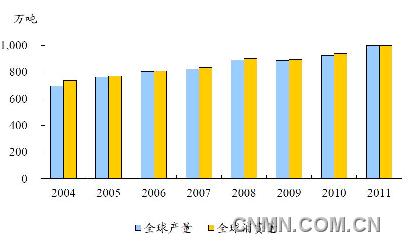

中国是全球最大的铅锌生产国和消费国。从需求看,2011年中国铅消费量约为466万吨,占世界总消费量的47%,连续11年居世界第一位。在欧美发达国家深陷经济危机的情况下,中国铅消费需求的持续增长成为拉动全球铅锌市场的主要动力。但由于我国汽车销量增速放缓,且公安部等四部委发文淘汰超标电动自行车及全国范围内整顿铅蓄电池行业等因素影响,铅需求在一定程度上将受到抑制。

从供给看,2011年国内铅产量为465.7万吨,同比增长12%,增速比2010年减缓1.2%。2011年国内精矿产量增长较快,一方面是因为部分地区尤其是勘探程度相对较低、铅锌资源较丰富的内蒙地区新发现并投产的项目较多,另一方面,虽然2011年铅价压缩了矿山的利润空间,但是仍能实现一定规模的利润,生产积极性减弱效应有限。考虑到近两年中国的铅锌矿新建和扩建项目较多,我国铅供给将保持稳定增幅。

世界铅的供应量和需求量

资料来源:Bloomberg

中国铅的供应量和需求量

资料来源:Bloomberg

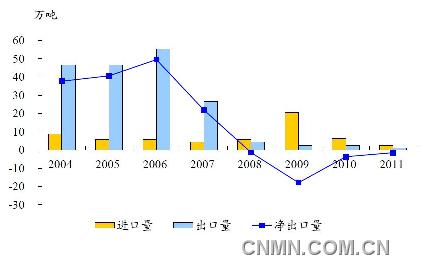

从进出口方面看,2010年-2011年,我国铅进口量连续大幅下降,2011年我国铅进口量继续下滑,达到2.49万吨,同比下降60%。我国铅进口量大幅下降,主要原因是,与国内矿相比,国外矿加工费偏低,国内冶炼企业利用国外矿加工费上涨,进口高成本化,进而导致国内冶炼企业尽可能采用国内矿,致使精矿进口量较大幅度减少。从出口端来看,最新数据显示,2011年我国累计出口铅1.02万吨,同比亦下降60%,一方面是因为国内企业尤其是贸易企业多随行就市,一定程度上不符合国外需求者关于稳定货源的要求,促使其逐步转向其他铅生产国家或者地区;其次,国际贸易一般有1-2周的应收账款回收期,考虑到汇率风险,国内贸易商对铅出口贸易的意愿在不断降低。

2004年-2011年中国原铅进出口量

资料来源:Bloomberg

(2)铅行业发展趋势

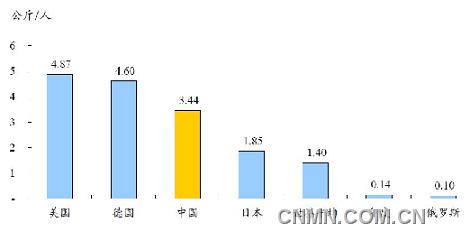

中国的人均铅消费量和发达国家相比差距不大,未来铅的消费量空间发展相对有限。2011年,中国人均铅消费量为3.44公斤/人,仅次于美国4.87公斤/人及德国4.60公斤/人。中国铅消费需求仍将取决于下游汽车及电动自行车的增长。

2011年中国和主要国家的人均铅消费量对比

资料来源:bloomberg,中金公司研究部

从需求看,由于中国汽车销量增速放缓,且公安部等四部委发文淘汰超标电动自行车及全国范围内整顿铅蓄电池行业等因素影响,铅需求将继续受到抑制,下游领域对铅需求的拉动有限。

从供给看,中国2010年铅锌采掘冶炼施工项目594个,新开工项目投资额达到168亿,同比增长27%。铅新开工固定资产投资200亿,同比增长31%,增速加大15%。冶炼施工项目368个,新开工投资445.6亿,大幅增长43.8%。根据安泰科的统计,2011年正式投产的铅冶炼项目达到9个。未来两年我国的铅锌矿新建和扩建项目较多且保持稳定增幅,因此,预计2012年仍将维持供应过剩局面。

长期来看,随着经历了环保整顿的中国铅酸蓄电池行业复工进一步扩大以及新建产能的逐步投产,中国供需基本面将对国内外铅市场形成一定的支撑力,淘汰落后产能等一系列措施的进一步推进也将有利于铅行业的长期发展。

责任编辑:安子

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。