近五年我国有色金属主要品种基本运行情况

2012年10月11日 9:25 22510次浏览 来源: 欧浦钢联网 分类: 重点新闻

2.铝

(1)铝行业概况

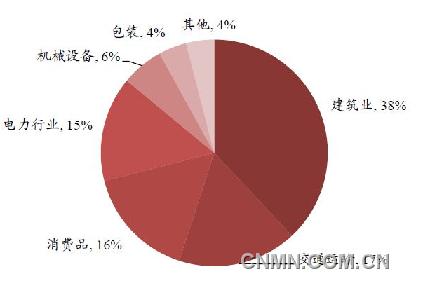

铝由于密度低、重量轻、导电性好和可回收再生循环利用等特性,广泛应用于建筑、交通、机械、消费、包装等行业。随着全球技术进步,铝及铝合金在多个领域已可以取代木材、钢铁、塑料等多种材料,在国民经济中发挥着越来越重要的作用。

中国铝的消费结构

资料来源:CEIC,中金公司研究部

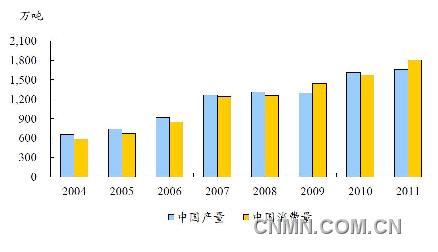

我国是全球第一大铝生产国和消费国。从需求看,随着我国近年来城镇化建设和工业化进程的持续高速发展,铝消费在建筑、运输、包装等各个领域保持较快增长。全球铝消费量从2004年的2,996万吨增加到2011年的4,239万吨,年均增长率达5.1%。我国铝消费量从2004年的588万吨增加到2011年的1,806万吨,保持着17.4%的年平均增长率,远高于同期全球增长率水平。虽然近期由于房地产投资下滑较大抑制了铝消费,但是我国铁路、汽车及电力行业需求的稳定增长将支撑铝需求。总体来说,中国铝需求将依然保持平稳增长。

从供给看,中国原铝产量增长速度仍然较快,从2004年的654万吨增加到2011年的1,656万吨,年均增长率达14.2%。2011年,我国铝产量占世界总产量的37.1%,未来两年,中国在建产能(尤其是西部地区)将陆续投产,出现供给缺口的可能性较小。

世界原铝的需求量和生产量

数据来源:bloomberg

中国原铝的需求量和生产量

数据来源:bloomberg

进入2008年后半年,受金融危机影响,房地产、汽车、电子等铝下游行业的需求萎缩,同时中国铝行业产能迅速扩张,2008年铝行业出现了供大于求的局面。根据brookhunt的分析,2008年的全球铝供应过剩达112万吨,供应过剩和需求比达2.8%。

2009年,全球铝供应过剩问题进一步严重,过剩量增加至244万吨,供应过剩和需求比增加至7.1%。进入2010年,全球铝需求得到恢复,铝供应过剩问题得到缓解,过剩量减少到143万吨,但是2011年的过剩量再次提升至223万吨。相比于全球发展情况,我国铝需求恢复更早。2009年,我国铝需求量达到为1,439万吨,较2008年上升14.7%,2010年我国铝需求量保持快速增长,达到1,574万吨,较2009年上升9.4%,2011年我国铝需求量更是达到1,806万吨,较2010年上升14.7%。

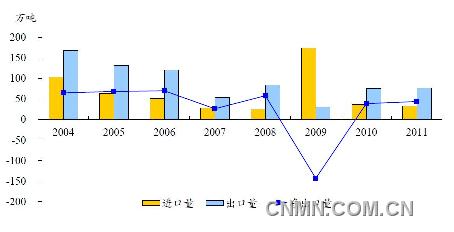

从原铝进口量看,受到金融危机影响,2009年我国原铝进口量大幅增长,2009年全年我国原铝累计进口量149.61万吨,同比增长11.3倍。进入2010年,我国原铝进口量放缓,2010年原铝进口36万吨,同比下降79.03%。2011年,我国原铝进一步下降至33万吨,同比下降8.7%。

从原铝出口量看,2009年我国原铝出口量大幅下降,2009年全年我国原铝累计出口量4.95万吨,同比下降55.04%;进入2010年,我国原铝出口大幅上升,2010年原铝出口75万吨,同比增长1.43倍。进入到2011年,我国原铝继续保持小幅上升,2011年原铝出口77万吨,同比增长1.0%。

综上,2009年我国原铝净进口量为144.66万吨,同比增加143.51万吨,再扣除交易所库存变化,2009年我国原铝表观消费量快速增长。2010年,我国原铝恢复净出口,净出口量为39万吨,2011年我国原铝净出口量上升至44万吨,说明在我国全口径下的铝消费增长的情况下,产量增长带来了更大的出口规模。

2004年-2011年中国原铝进出口量

数据来源:Bloomberg

(2)铝行业发展趋势

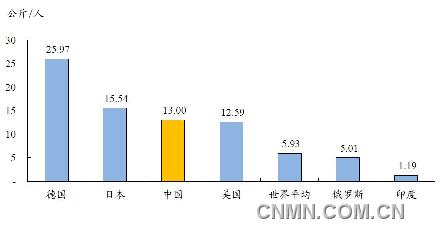

中国的人均铝消费量和发达国家相比仍相对较低,未来铝的消费量依然有较大提升空间。2011年,中国人均铝消费量为13.0公斤/人,仅为德国1/2,与日本也存在一定差距。随着工业化进程的加快和城市化进程的推进,中国铝消费需求仍将得到有效支撑。

2011年中国和主要国家的人均铝消费量对比

资料来源:bloomberg,中金公司研究部

目前我国大范围的“电荒”导致铝生产成本和部分产能因限电而停产,且九部委联合发布的遏制过剩产能等政策以及2011年四季度节能减排压力加大都将在一定程度上支持铝行业的供求关系。此外,行业整合、战略重组被列为有色金属行业振兴规划的另外一大重点,行业整合有利于国内铝行业由粗放型向集约型转变,有利于行业资源的充分开发利用。此外国家加强铝储备收购的力度,并提高铝加工产品的出口退税率,这些措施都有利于铝行业的长期发展。

责任编辑:安子

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。