铝行业在逆境中寻觅变局

2011年12月15日 9:5 11021次浏览 来源: 期货日报 分类: 铝资讯

今年以来,中国电解铝产业链风起云涌,终端消费由盛入衰,铝价也从此难登8月高点,短期需求的萎缩,将使得铝价继续维持成本线以下的低位振荡,而中长期需求增长稳定的前提下,不确定因素主要来自供给面。其中,西部产能新建,西南限电减产,发改委年内第二次上调销售电价以及铝土矿的供应受制于人等,都给未来国内电解铝行业的发展平添许多变数。针对这些热点问题,新湖期货研究所在全国多个地区对铝产业链上下游进行的调研显示,西部的新建产能在建设和投产上尚存在较多问题,对内地市场的影响也会是一个逐步而长期的过程,短期内新增产能的大量释放难以实现,而西南因电荒而导致的减产量并不大。综合消费和供给来看,未来4—5年内,铝市场将总体保持宽松平衡,而在缺少应对产品价格下跌风险的能力面前,铝行业的整合已成必然。

下游终端消费:平稳增长将唱主调

(一)房地产:冬已至,春会来

我国目前七成以上的铝终端消费集中在建筑、交通运输和电力电子三大行业,建筑占比接近四成。房地产作为建筑业的核心组成,每年对铝的消费量数以百万吨计,主要为房屋建筑后期铝合金门窗、铝塑管、装饰板、铝板幕墙等。可以说,房地产行业的荣枯直接关系到铝需求的强弱,而今年中国房地产在国家持续调控下,早早入冬。今年11月,我们在被称为中国江北铝材第一县的山东临朐县调研过程中了解到,下半年建筑铝型材开工明显低于2009和2010年水平,仅好于2008年,铝材产销的低迷,也是对房地产行业遭遇早冬的直接反映。

考虑到国家明年开始或在货币政策上转向宽松,流动性一旦重归充裕,未来房地产在开发投资上的稳定增长应不会改变,对铝的需求,也会循着一个稳中有升的趋势增长。

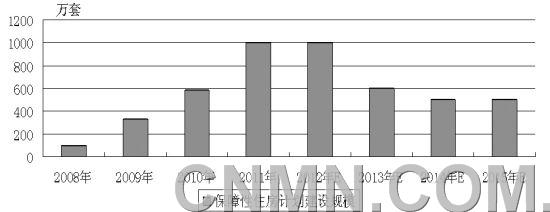

1.保障房开工受质疑,用铝量增加有限。

近年来,保障房建设规模逐年递增。在今年1000万套保障房建设中,经济适用房和限价商品房占到200万套左右,棚户区改造占到400万套,还有400万套是廉租房(150万套)和公租房(250万套)。按照以上建筑类型每套平均建筑面积65、50、55和70平方米计算,今年1000套保障房总建筑面积可达到6.23亿平方米,占到了去年全国新开工面积的近40%,可以说规模是相当可观。

保障性住房历年计划建设规模

资料来源:国家住建部,新湖期货研究所

在估算每平方米保障房用铝量上,由于竣工率数据未公开,我们暂且以2010年的竣工率60%作为对今年到2015年保障房竣工率的假设,当年剩余40%转入第二年竣工,取57.5平方米/套的算术平均,根据普通住宅每平方米建筑面积需要0.66公斤铝建筑型材,并结合保障房建筑面积小和成本节约等的特殊性,推算得出保障房每平方米平均用铝量为0.81公斤。

由此估算得到,2011—2015年,保障房对铝的需求量年均为33.7万吨左右,2011年约为38.19万吨,2012年达到峰值46.58万吨,此后三年保障房用铝量逐年递减。

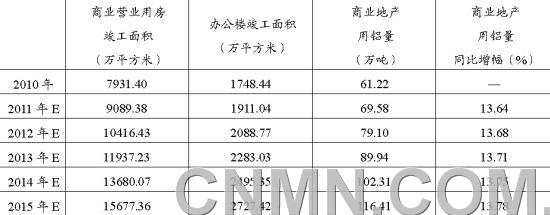

2.商业地产和商品房住宅对铝的需求可观。

相比保障房,商业营业用房和办公楼对铝的需求更大。我们将商业营业用房和办公楼合并为商业地产进行考量,按照一般的商业地产建设标准,门窗占其建筑面积的25%—30%,我们取平均值27.5%,每平方米门窗用料约为23公斤铝,由此得到每平方米商业地产用铝量在6.325公斤。这里值得注意的一点是,我们在估算今年及未来商业营业用房和办公楼的竣工面积时,以近十年的平均年增速14.6%和9.3%(均剔除了其中最高和最低的年份)来预估未来增量。2011—2015年,包括商业营业用房和办公楼在内的商业地产对铝的需求量年均约在91.5万吨,且逐年递增。

商业地产用铝量预估

资料来源:Wind,新湖期货研究所

除商业地产外,商品房住宅对铝的消费也很大。根据每平方米用铝量0.66公斤的一般房屋建筑标准,并以近十年的平均年增速12.8%(也剔除了其中最高和最低的年份)来估算今年及未来商品房住宅竣工面积,结果显示,到2015年,商品房住宅年均耗铝量约在58.8万吨。

3.除房地产外,其他新建建筑用铝同样增长稳定。

从以上估算中,我们得到,2011—2015年房地产(包括商品房和保障房)新建房屋年均用铝量约为184万吨。在我国建筑业每年统计的竣工面积中,房地产占到了总量的30%—40%,剩余60%—70%的新建建筑在铝的消费上难以做到细分,我们粗略地以每平方米用铝量0.66公斤来估算,结果显示,2011—2015年,其他新建建筑年均用铝量约为160万吨。

4.旧有房屋建筑更新改造对铝的需求分析。

除新建房屋建筑会对铝消费形成较大拉动之外,每年旧有房屋建筑的更新改造对铝的消耗数量更为惊人。根据有关方面统计显示,我国每年翻新的旧有房屋建筑面积约占到总既有建筑面积的10%。2010年,我国既有各类建筑面积约450亿平方米,此后到2015年,每年约新增建筑面积20亿平方米,我们按照10%的比重估算出每年旧有建筑更新改造新增量为2亿平方米左右,再按照每平方米用铝量0.66公斤的基本标准,可测算出2011—2015年,年均用铝增量为13.2万吨,平均每年用量大约在336.6万吨。

综上所述,未来五年内,根据我们的估算结果,建筑业整体用铝量基本呈现稳步上升的态势,年均增幅约8.44%,年均用量在692万吨左右,年均增量在55万吨左右。值得注意的是,本文着重考察了铝合金门窗的用铝量,并未包括幕墙等其他耗铝的部分,因铝合金门窗是房屋建筑耗铝的主体,数据测算也相对简单。此外,近年来,建筑铝型材在我国农村和县城也得到了广泛的应用,而这些地区的建筑面积并未完全纳入官方统计。如果再考虑这些消费,建筑业总的铝需求量仍有一定程度的扩大空间。

责任编辑:lee

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。