电解铝冶炼成本推动铝价的作用增强

2011年04月14日 9:21 14640次浏览 来源: 美尔雅期货 分类: 铝资讯

五、中国旺季需求低于预期而产量持续增加

整体而言,物价上涨,经济回落对消费形成制约。春节之后,市场感觉传统的旺季消费并不明显。有三种可能性,第一是需求受到春节因素影响较长而推迟。第二种可能是中国的货币调控和其他一系列房地产和车市政策调控影响了市场的需求节奏。第三是需求已经开始下降,并低于供应的增长。前两者代表需求暂时受到压制,后期需求还可能爆发,那么四月份需求会带动上下游加工采购活动增加,进而推动价格上涨;而如果是第三种情况出现,则表示整体需求实际上已经下降,供给将会过剩,价格上行将受到明显压制。

我们认为第三种可能性较大,即需求实际上已经下降,供给过剩程度会增加。虽然如此,我们估计四月的需求将比三月表现更好,即需求环比增加依然会对铝价起到支撑和推动作用。

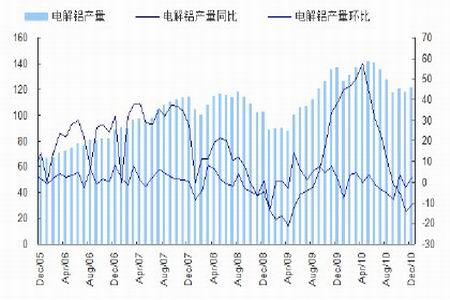

1、预计中国4 月份产量同比增加3-5%

主要是一些省份的限电措施逐步解禁,夏季丰水期到来,电解铝复产行为增加。

2、调低中国汽车行业需求预期

一方面是行业政策使得增速下调至10%,另外日本地震导致中国对日本的铝合金可能下降15%以上,零部件的出口也受到影响。

海关数据统计,2010 年我国共出口铝合金锭56.08 万吨,其中出口日本占总出口量的54%左右,所占比重最大。由于下游客户停产以及日本部分港口关闭,如果日本下游企业不能迅速恢复,未来我国铝合金锭价格将面临明显压力。

日本三大汽车厂未受损害的部分已经开始复工,但受限制与原料来源和交通运输影响,开工率还是比较低,大约在60%。东部地区主要受辐射以及电力恢复的影响,预计恢复情况在30%~50%不等。

由于受灾的东日本地区集中了如丰田、本田、日产、铃木等日本著名大型汽车制造厂和零部件公司,很多国内的再生铝企业已经在控制对日出口。

3、2011 年保障房占房地产比例20%,但效果可能要到2 季度末才显现保障开工面积虽然较大,但是在建筑行为的后半段才产生建筑铝材的需求,因此效果可能要等到2 季度末以后。

4、建筑活动和企业订单活动增加

除去春节因素,4 月份建筑活动和汽车等下游需求环比通常增加。

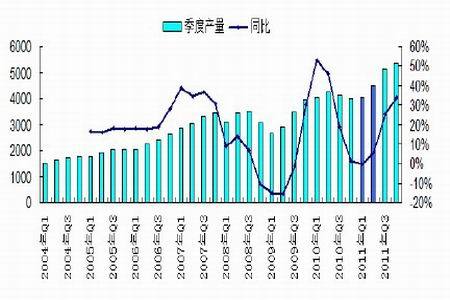

图15:中国原铝产量在1 季度后逐渐复产

图为中国原铝产量走势图。

图16:预计4 月产量同比增加3-5%

图为产量走势图。

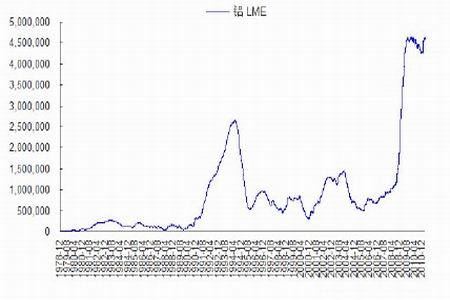

图17:LME 铝库存再次达到460 万记录水平

图为LME 铝库存走势图。

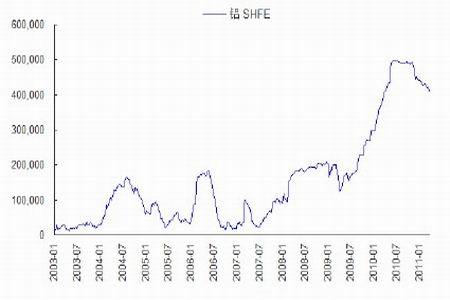

图18:SHFE 铝库存持续下降显示内外有别

图为SHFE 铝库存走势图。

责任编辑:lee

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。