铝冶炼行业大面积实现盈利

2020年07月29日 9:34 42924次浏览 来源: 中国有色网 分类: 铝资讯

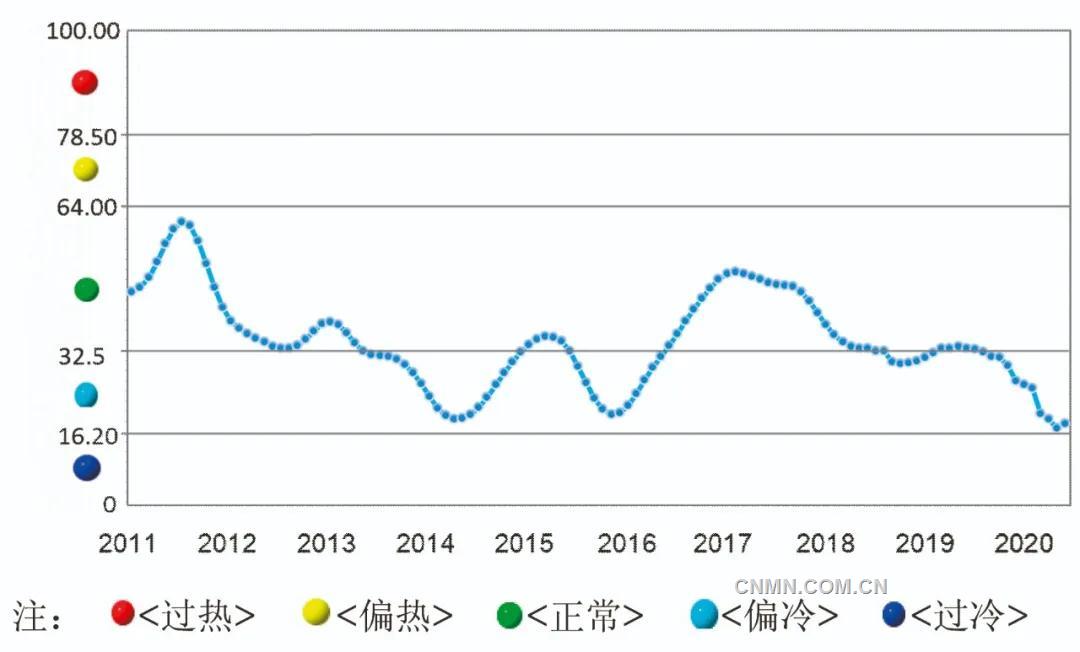

表 1 近 13 个月中国铝冶炼产业景气指数

6月,中国铝冶炼产业景气指数为17.1,环比上涨0.8点;先行合成指数为63.3,环比上升3.1点。近13个月中国铝冶炼产业景气指数见表1。模型监测结果显示,6月产业景气指数仍处于“偏冷”区间,但出现较强回升趋势;先行合成指数连续多月上涨,呈现出景气回升的势头。但结合全球新冠肺炎疫情发展阶段及国内铝冶炼行业供需双侧基本面等因素分析,景气度持续向好的基础尚待巩固。

景气指数在偏冷区域内

呈现较强回升趋势

6月,中国铝冶炼产业景气指数环比上涨0.8点,至17.1,这是近13个月以来首次止跌回升。中国铝冶炼产业月度景气指数走势见图1。

图 1 中国铝冶炼产业景气指数趋势图

由中国铝冶炼产业景气信号灯(见表2)可见,6月,在构成产业景气指数的10个指标中,LME铝结算价、铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量、主营业务收入、利润总额和铝材出口总量等8个指标处于“偏冷”区间;M2、电解铝产量等2个指标位于“正常”区间。尽管LME铝价指标仍位于“偏冷”区间,但国内铝价继续呈现强劲上涨走势,预期会带动国内电解铝行业获得可观利润。

表 2 中国铝冶炼产业景气信号灯

先行合成指数回升幅度持续增长

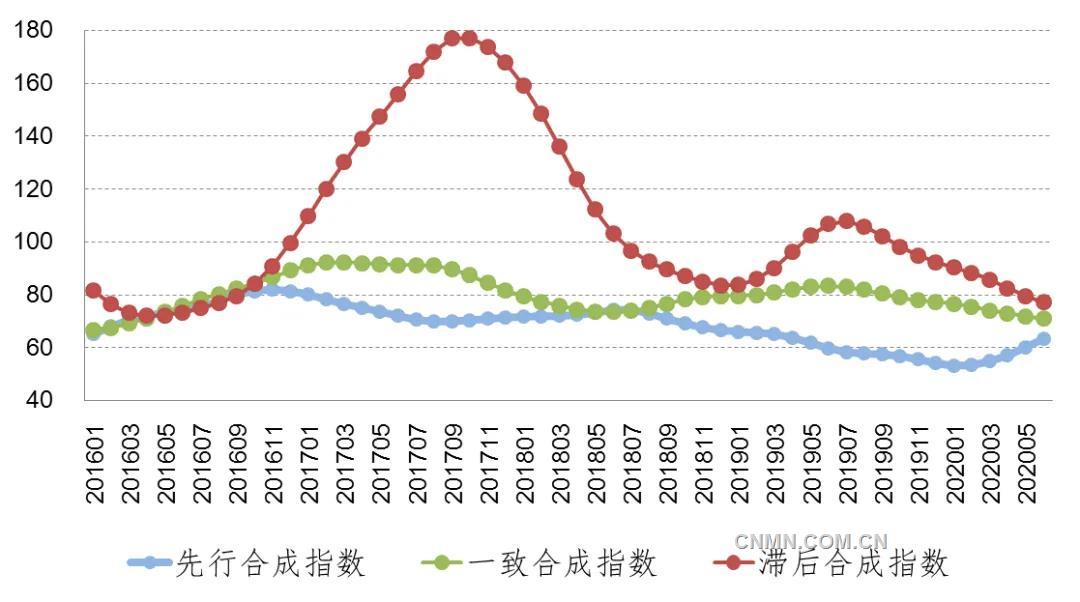

6月,中国铝冶炼产业先行合成指数为63.3,继4月以来连续第3个月回升,环比回升3.1,较上月增幅扩大0.1点。中国铝冶炼产业合成指数曲线见图2。

图 2 中国铝冶炼产业合成指数曲线

构成先行合成指数的5个指标经季调后,环比4升1降,其中M2、铝冶炼投资总额、商品房销售面积和发电量分别增长1.2%、4.8%、0.7%和0.2%,LME铝结算价下降2.5%;同比2升3降,其中M2和铝冶炼投资总额分别增长11%和14.5%,LME铝结算价、商品房销售面积和发电量分别下降18%、9.6%和0.4%。

行业运行特点及形势分析

6月,国内铝冶炼行业运行整体呈现出供应增加、内需好转、出口下滑、库存缓降、铝价上涨、利润增加等特点,具体表现为:

(一)铝冶炼产品供应总体增加

1.运行产能呈增长态势,产量环比有所增加

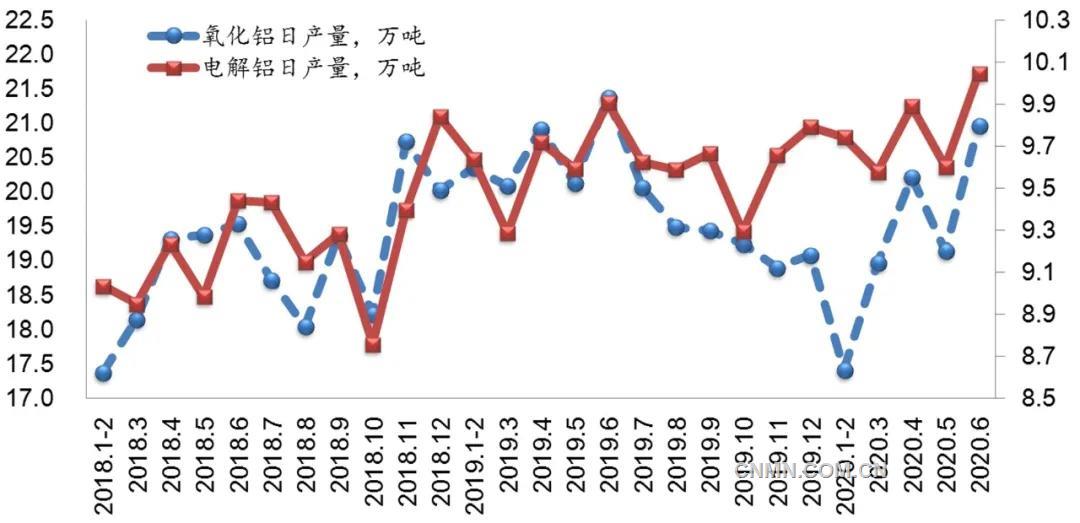

6月,铝价持续上涨推动电解铝运行产能环比增加约40万吨;氧化铝价格缓慢上涨一定程度带动北方地区氧化铝运行产能环比小幅增加,全国氧化铝运行产能增减并行,整体开工率仍较低。6月,电解铝月度产量302万吨,日均产量10万吨,环比增长4.6%,同比增长1.4%;氧化铝月度产量629万吨,日均产量21万吨,环比增长9.6%,同比下降1.9%。中国电解铝和氧化铝月度日均产量变化情况见图3。

图 3 中国氧化铝和电解铝月度日均产量变化情况

2.产品价格内强外弱,进口量增加

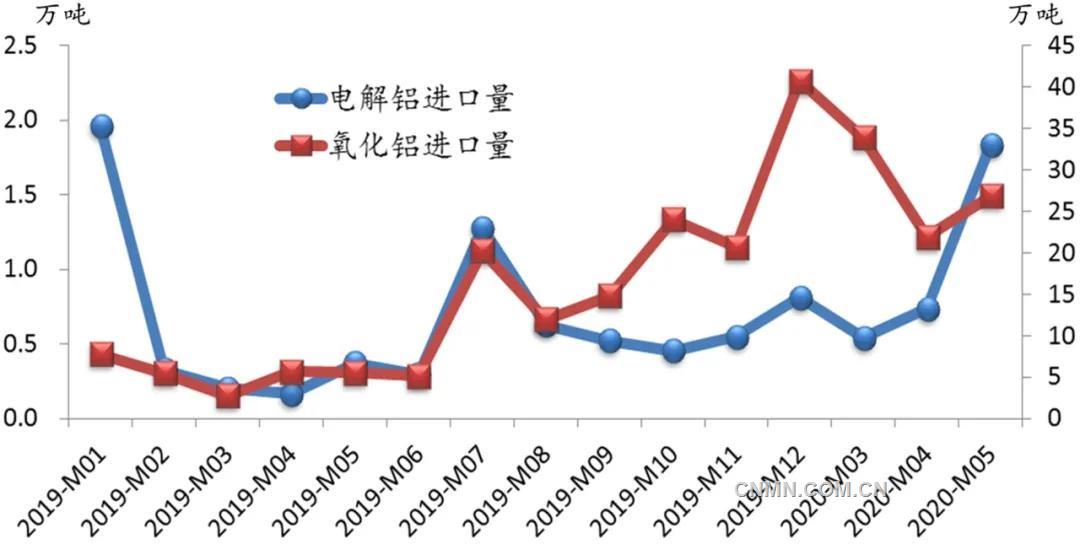

6月,铝价继续表现为内强外弱,沪铝三个月主力合约均价为13196元/吨,环比上涨5.1%;伦铝三个月主力合约均价为1564美元/吨,环比上涨6.1%,沪铝与伦铝三个月主力合约比价8.3。从现货价格水平看,国内现货吨铝价格升水超过500元;国外现货吨铝价格贴水30美元左右。受此影响,中国电解铝进口继续保持较快增长,5月进口量为1.8万吨,环比增长149.4%,同比增长400.2%,预计6月仍将维持大量进口局面。

与此同时,受海外部分产能复产等因素影响,中国氧化铝进口量继续保持增长态势。5月进口量为27万吨,环比增长22.7%,同比增长387.7%,其中来自澳大利亚氧化铝占比78.7%,国内供应缺口收窄。中国氧化铝和电解铝月度进口量变化情况见图4。

图 4 中国氧化铝和电解铝月度进口量变化情况

(二)铝需求增速内外有别

1.国内消费环境继续向好

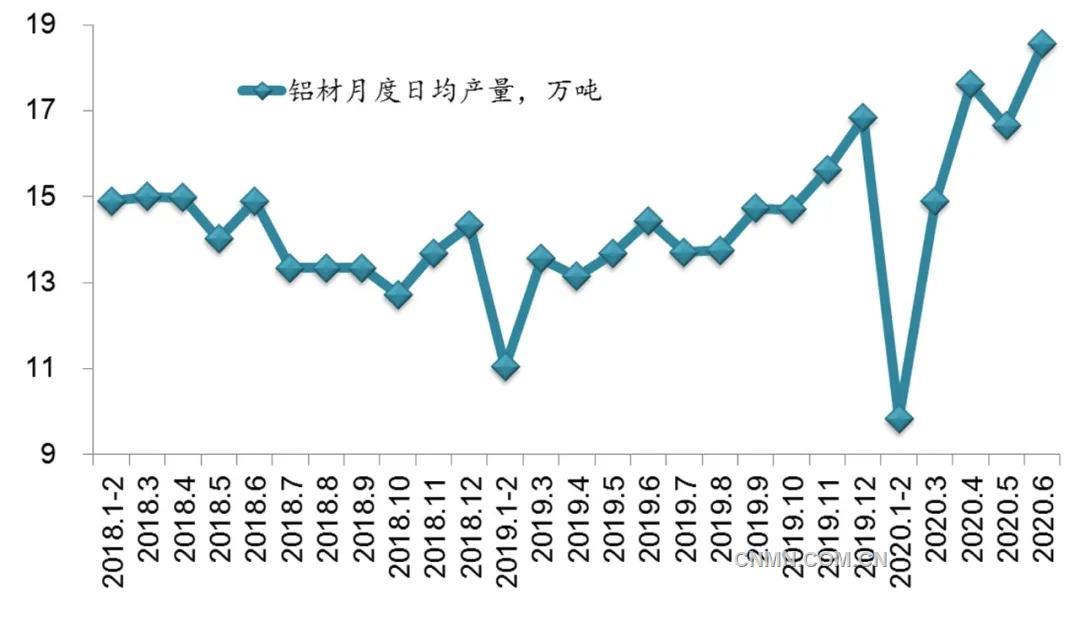

与2020年一季度相比,二季度国内生产总值按不变价格计算增速实现由负转正,同比增长3.2%,从环比看,经季调后,二季度国内生产总值环比增长11.5%,整体经济呈现出稳步复苏态势。其中,投资拉动作用成效相对突显,房地产和基建持续维持较高景气。6月,全国房地产行业资金相对充裕、土地购置面积有所回升、销售逐步复苏,新开工增速提升至8.9%。6月,汽车行业持续回暖,产销分别完成232.5万辆和230万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%,均创历史新高。6月,全国狭义基础设施投资额受制于天气等不利因素,增速环比回落1.5个百分点,至6.8%,但随着阶段性影响减弱,基建投资效应将进一步显现。5月底,电网工程累计投资额同比降速(-2.0%)较4月底收窄14.5个百分点。可见,随着国内疫情的好转,国内铝消费呈现恢复性增长。6月,中国铝材月度产量556万吨,日均产量19万吨,同比增长28.4%,环比增长11.4%。中国铝材月度日均产量变化情况见图5。

图 5 中国铝材月度日均产量变化情况

2.铝产品出口环境愈发严峻

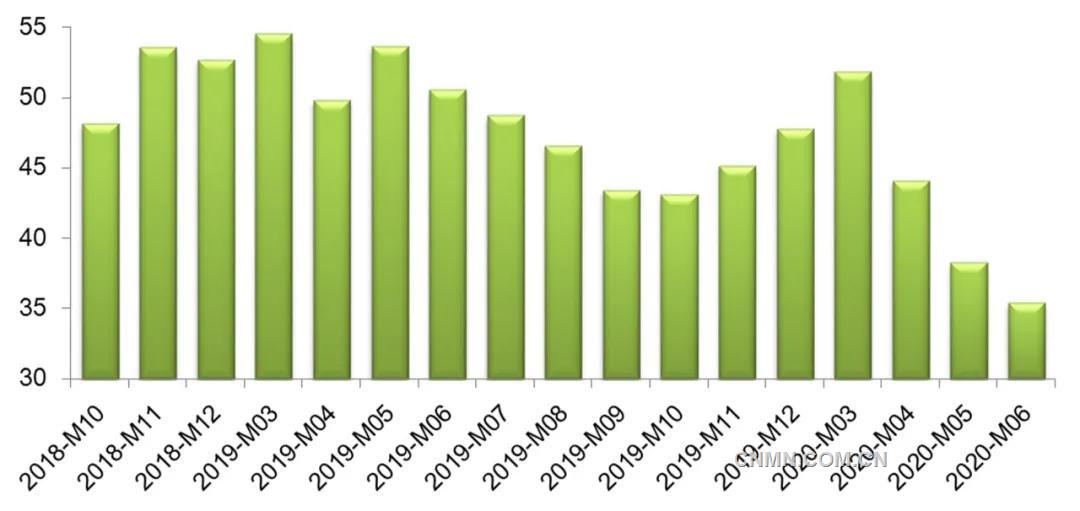

受海外疫情及贸易摩擦等因素影响,中国未锻轧铝及铝材出口自2020年一季度下旬以来逐月回落,量额双降。6月,未锻轧铝及铝材出口量降至35万吨,较去年同期的51万吨下降31.4%,较今年5月的38万吨下降7.9%;出口额降至9.2亿美元,较去年同期的13.4亿美元下降31.2%,较今年5月的10亿美元下降7.1%。从主要出口市场来看,中国铝产品对日本、韩国以及越南、泰国、印尼等东南亚国家出口降幅继续扩大。加之,6月,欧亚经济委员会、印度先后对铝制餐具、铝箔等产品发起反倾销调查;欧洲铝协发布白皮书以指责中国铝工业发展因享受补贴而导致欧洲铝产品价格出现扭曲、产业链受损,并呼吁要尽快采取相应措施。可见,受疫情冲击,全球贸易摩擦愈演愈烈,各国贸易保护主义加重势头突显,中国铝产品出口形势必将更加严峻。中国未锻轧铝及铝材月度出口变化情况见图6。

图 6 中国未锻轧铝及铝材月度出口变化情况

6月,在国内外需求因素叠加情况下,铝社会库存量继续回落,从5月底的86万吨降至6月底的70万吨,月度下降18.8%,但降幅持续收窄,6月降幅较5月收窄6.7个百分点,较4月收窄10.7个百分点,可见,去库存势头明显减缓。

(三)全行业大面积实现盈利

受益于产品价格持续上涨,5月,铝冶炼行业(包括氧化铝、电解铝和再生铝)整体实现盈利,利润总额为7.5亿元,销售利润率为1.4%,较前5个月累计销售利润率0.6%高0.8个百分点,预计6月效益将进一步提升。从分行业来看,电解铝行业实现全面盈利,且利润水平相当可观,产品平均售价超出完全成本2000元以上;氧化铝价格上涨幅度不及电解铝,南北方氧化铝企业的盈利水平因矿石成本等因素存在差异,行业整体盈利水平仍较低。

综上,尽管近期铝冶炼行业整体情况持续向好,但考虑到国内铝产品供给面临进一步增加的压力,国内消费仍处于回暖状态且存在透支现象,加之海外疫情仍未得到有效控制,铝产品出口还有进一步下滑的可能,去库存速度明显放缓,因此初步预计未来一段时期铝冶炼行业会在“偏冷”区间快速回升,并会回到“正常”区间运行,但同时持续向好的基础有待巩固。

责任编辑:王慧

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。