铝产品进出口贸易大数据,从哪来 往哪去?

2017年06月14日 9:27 13991次浏览 来源: 尚轻时代 分类: 铝资讯 作者: 董春明

近日,花时间整理下过去12年中国铝产品进出口数据,看似枯燥的数字记录了过去10多年间中国铝工业的发展历程,折射了中国经济的变化。对数据稍加汇总和分析,还能看到中国铝工业产业结构、产品结构的变化,部分揭示推动中国铝工业过去10多年高速发展的动因。也有助于我们对未来的铝市场发展前景作出预判。

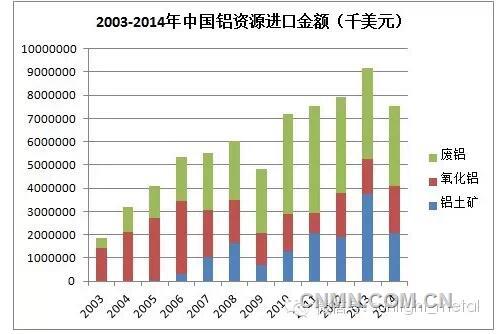

1.铝资源大量依赖进口

过去12年,中国累计进口铝土矿3.02亿吨,进口氧化铝6160万吨,进口废铝3256万吨。同期国内原铝累计产量达到1.8亿吨。初步折算,使用进口资源生产的原铝约为7450万吨,累计进口依存度为41.2%。

12年间中国进口铝资源累计花费了702亿美元。 其中进口铝土矿花费149亿美元,进口氧化铝花费224亿美元,进口废铝花费330亿美元。

2012-2014中国铝资源进口金额 (亿美元)

|

2012 |

2013 |

2014 |

|

|

铝土矿 |

18.86 |

37.67 |

20.70 |

|

氧化铝 |

19.00 |

14.91 |

20.12 |

|

废铝 |

41.27 |

39.15 |

34.62 |

|

合计 |

79.16 |

91.77 |

75.47 |

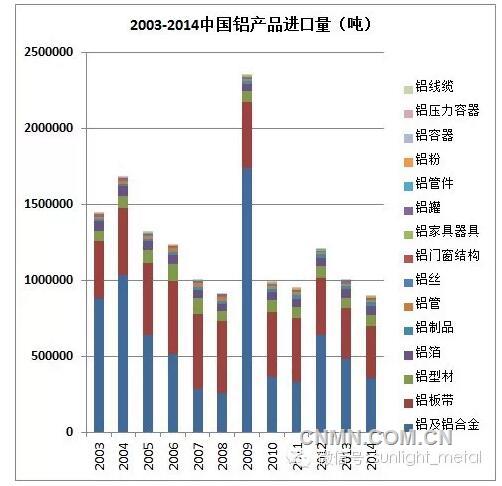

2.铝及铝加工产品、铝制品进口量逐年下降

2003-2014年,随着中国铝冶炼和铝加工工业的发展,铝及铝合金系列产品进口量总体趋于减少。其中,铝及铝合金主要是来料加工贸易项下的进口。部分铝板带箔、铝型材产品还需要进口,主要也是来料加工贸易方式,还有部分外资公司出于避税需要高价进口所需加工产品。有部分高端铝材由于国内生产批量不足导致制造成本相对较高,也给国外产品留有少量市场空间。目前,国内产能不足和不能生产的铝材品种已经很少了。需要进一步加工的铝制品的制造能力更是很强,进口量已经很少。

2012-2014中国铝产品进口量 (吨)

|

2012 |

2013 |

2014 |

|

|

铝及铝合金 |

639814 |

481341 |

353649 |

|

铝板带 |

373836 |

338899 |

347307 |

|

铝型材 |

76822 |

62241 |

67595 |

|

铝箔 |

55499 |

56372 |

59650 |

|

铝制品 |

23130 |

25818 |

27836 |

|

铝管 |

14128 |

12903 |

13057 |

|

铝丝 |

7044 |

7209 |

8734 |

|

铝门窗结构 |

4383 |

7323 |

5596 |

|

铝家具器具 |

4297 |

4335 |

4535 |

|

铝罐 |

2056 |

1949 |

2815 |

|

铝管件 |

1474 |

1969 |

1789 |

|

铝粉 |

2353 |

2123 |

1693 |

|

铝容器 |

470 |

1119 |

554 |

|

铝压力容器 |

390 |

261 |

214 |

|

铝线缆 |

409 |

358 |

54 |

|

合计 |

1206105 |

1004220 |

895078 |

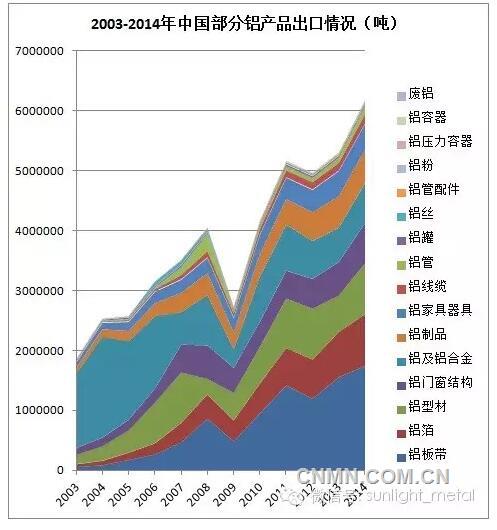

3.中国铝加工材和铝制品出口高速增长

过去12年,是中国铝加工材、铝制成品出口的黄金年代,出口量增长之快速、出口范围之广泛、出口产品之丰富、操作手段之多样,令业界震惊。

2003-2014年12年间,中国共出口铝及铝合金、铝加工材、各种铝制品累计达到4621万吨。尽管历经金融危机影响,但出口年均增幅仍然达到10.52%。2014年达到创纪录的617.6万吨。

其中,累计出口铝及铝合金1054万吨,铝板带922万吨,铝型材 679万吨,铝箔490万吨,铝门窗及结构体472万吨,铝制品398万吨,铝家具器具310万吨。可以说,中国铝加工材乃至深加工产品凭借各种优势已经渗透到世界各个细分市场和角落。

(需要说明的是,上述部分产品中包含部分产品中的其他材料重量。不完全是铝合金,并未细致折算。数据仅供参考。)

2012-2014年中国铝产品出口量 (吨)

|

2012 |

2013 |

2014 |

|

|

铝板带 |

1194326 |

1553337 |

1738405 |

|

铝箔 |

652727 |

754699 |

867708 |

|

铝型材 |

852277 |

611895 |

854700 |

|

铝门窗结构 |

498417 |

559983 |

669075 |

|

铝及铝合金 |

631212 |

572280 |

667051 |

|

铝制品 |

480987 |

525590 |

562577 |

|

铝家具器具 |

369274 |

416089 |

418692 |

|

铝线缆 |

121921 |

130272 |

156923 |

|

铝管 |

82145 |

101527 |

154414 |

|

铝罐 |

26077 |

25028 |

25329 |

|

铝丝 |

23823 |

17171 |

22161 |

|

铝管配件 |

17923 |

18482 |

21029 |

|

铝粉 |

5764 |

8006 |

10265 |

|

铝压力容器 |

6026 |

6086 |

6262 |

|

铝容器 |

612 |

1592 |

1345 |

|

合计 |

4963511 |

5302037 |

6175936 |

以上所述铝产品仅统计了海关税则中第76章中的部分产品,并不包括其他章节中的铝密集型的产品。比如,2014年铝合金车轮出口量就高达79万吨。还有诸如自行车、摩托车、工具、灯具、家电、3C产品、机电设备中的间接出口的铝合金。粗略估算,2014年中国用于出口的铝应该在800万吨以上,甚至更高。

可以说,铝不仅成为国内直接出口量较大的原材料和加工产品,也是支撑整个中国制造业和出口加工业的重要基础材料。出口,的确是过去12年拉动中国铝市场和铝工业发展的的重要马车,其重要性超出我们以往的想象。

4.中国铝出口目的地广泛,贸易流向多变

中国铝产品出口到200多个国家和地区。出口目的地分布越来越广,特别是近年来出口到新兴市场和发展中国家的铝材数量大增,包括墨西哥、越南、马来西亚、印尼、尼日利亚等,并且流向变动很大。国外市场不断高企的铝锭现货升水,也助推对美国、欧洲市场出口量也开始剧增。

2014年中国铝产品出口流向

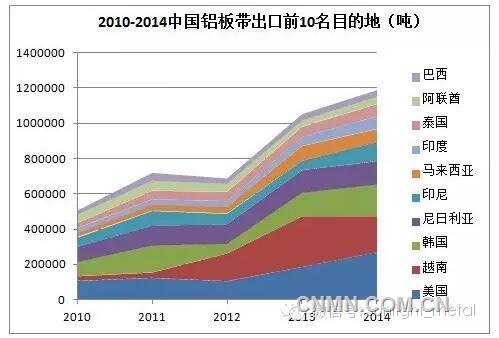

2012-2014中国铝板带出口主要目的地(吨)

|

2012 |

2013 |

2014 |

|

|

美国 |

105549 |

185153 |

268292 |

|

越南 |

155726 |

284625 |

202898 |

|

韩国 |

55746 |

137100 |

181988 |

|

尼日利亚 |

112085 |

127586 |

132384 |

|

印尼 |

58532 |

52711 |

106722 |

|

马来西亚 |

39397 |

84798 |

76328 |

|

印度 |

33168 |

50626 |

71513 |

|

泰国 |

51939 |

57376 |

68450 |

|

阿联酋 |

44706 |

37447 |

43251 |

|

巴西 |

30632 |

35119 |

36920 |

|

加拿大 |

26304 |

27010 |

32422 |

|

澳大利亚 |

25870 |

26124 |

27266 |

|

新加坡 |

21414 |

27208 |

26760 |

|

伊拉克 |

19249 |

24068 |

25902 |

|

伊朗 |

14426 |

14544 |

24595 |

|

墨西哥 |

7928 |

13941 |

23656 |

|

沙特 |

24854 |

25180 |

23394 |

|

英国 |

20469 |

14435 |

20427 |

|

德国 |

7918 |

10660 |

17146 |

|

俄罗斯 |

19485 |

17927 |

15624 |

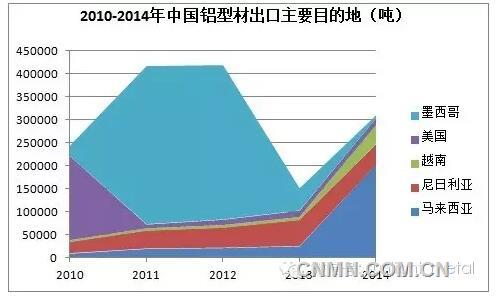

2012-2014中国铝型材出口主要目的地(吨)

|

2012 |

2013 |

2014 |

|

|

马来西亚 |

21535 |

25212 |

202461 |

|

尼日利亚 |

43883 |

57222 |

44751 |

|

越南 |

6103 |

6529 |

40053 |

|

中国香港 |

28263 |

29217 |

34753 |

|

澳大利亚 |

32277 |

29657 |

31636 |

|

菲律宾 |

19370 |

19559 |

27730 |

|

英国 |

23437 |

22869 |

27185 |

|

南非 |

14293 |

18286 |

25202 |

|

智利 |

15292 |

16896 |

23413 |

|

新加坡 |

20303 |

20288 |

21342 |

|

德国 |

9450 |

11081 |

15322 |

|

美国 |

11322 |

13385 |

15290 |

|

以色列 |

10413 |

12052 |

14727 |

|

俄罗斯 |

8269 |

11870 |

13340 |

|

阿尔及利亚 |

11958 |

7661 |

13186 |

|

荷兰 |

9750 |

9647 |

12482 |

|

印度 |

8189 |

10121 |

12377 |

|

巴西 |

3584 |

5659 |

11781 |

|

墨西哥 |

335090 |

48301 |

6251 |

2012-2014年铝箔出口主要目的地(吨)

|

2012 |

2013 |

2014 |

|

|

美国 |

87538 |

99659 |

126084 |

|

印度 |

60387 |

74993 |

96142 |

|

泰国 |

36374 |

39947 |

41176 |

|

沙特 |

31635 |

35190 |

39707 |

|

阿联酋 |

30219 |

36424 |

39487 |

|

韩国 |

22688 |

27185 |

32721 |

|

印尼 |

18768 |

25604 |

32100 |

|

日本 |

26986 |

27968 |

30131 |

|

墨西哥 |

18478 |

21178 |

25446 |

|

马来西亚 |

19855 |

22251 |

23811 |

|

巴西 |

14241 |

15077 |

20232 |

|

越南 |

10754 |

13332 |

19404 |

|

澳大利亚 |

12672 |

16998 |

17813 |

|

德国 |

16298 |

14623 |

17476 |

|

加拿大 |

9683 |

12357 |

17197 |

|

埃及 |

11369 |

14810 |

15555 |

|

意大利 |

9149 |

12442 |

15215 |

|

菲律宾 |

11253 |

14067 |

14816 |

|

英国 |

10727 |

11316 |

14331 |

|

伊朗 |

14673 |

10823 |

13093 |

5.中国铝系列产品进出口贸易顺差巨大

2014年,中国铝及铝合金、铝加工材、铝制成品等系列产品出口额226亿美元,进口45.78亿美元,贸易顺差180.3亿美元(不包括铝土矿、氧化铝、废铝)。如果考虑铝车轮39.7亿美元的出口,则贸易顺差将近220亿美元。即便如考虑减去铝资源进口的75.47亿美元,贸易顺差也有145亿美元。因此可以说,整个铝产业链对出口的依赖性较大。

2010-2014中国铝产品进口出口金额 (亿美元)

| 进口额 | 出口额 | 净出口值 | |

| 2010 | 45.01 | 145.3 | 100.29 |

| 2011 | 51.47 | 186.4 | 134.93 |

| 2012 | 54.7 | 186.4 | 131.7 |

| 2013 | 47.87 | 200.4 | 152.53 |

| 2014 | 45.78 | 226.1 | 180.32 |

(本表中不包括铝土矿、氧化铝、废铝)

通过上述对铝产品流向的简要分析,个人认为至少有几点值得归纳总结和分析:

1.超大量进口铝资源并发展本国铝冶炼工业是以民营企业为主导闯出的一条产业发展之路,这较大程度解决了中国对原材料消费强度最大时期的资源瓶颈,有力支撑了中国工业化城镇化加速发展对铝材料的需求。这是对以往年代国家资源战略和全球布局缺失的一种无奈的弥补,也是一种现实的选择,功不可没。但是,这一发展模式所付出的代价和潜在的隐忧也是十分巨大,难以述说。未来的资源开发之路还需要有多种选择。

2.以往我们观察铝产品的出口仅看铝及铝加工材,导致市场分析有一定局限性。还应该要关注铝制品及相关终端产品的出口,这些对国内铝市场和铝产业发展都有很大关联。

3.铝系列产品出口的出口量占到国内全铝产量的22-25%以上,如果考虑间接的出口,这一比例会更高。铝产业的发展支持了与铝相关的产业的发展和相关产品的出口,相关产业的发展也带动了国内铝的消费,刺激了铝产业链的投资。因此,铝产业所涉及的产业链规模、出口规模巨大,带动面、影响面较大。

4.在全球经济持续低迷、贸易壁垒增加的背景下,在较高的出口规模基础上继续扩大出口会遇到更多障碍,出口增速会放慢,甚至出口量还会下降。过去几年和去年下半年以来多次呈现出的出口量剧增由多种因素导致,诚然有国内铝加工业技术进步、规模扩张、竞争力提高的大背景,也与国内外铝价差、升水、资金利率、汇率、投机套利等因素密切联动,呈现有投机性、阶段性特点,更有赖于政策支持,并不能乐观的认为国外市场兴旺和留给我们的市场空间巨大。未来出口将会越来越难,不可能持续增长。因此,铝加工厂、电解铝厂、氧化铝厂和投资者都应该有清醒认识,不要被一时的市场繁荣(隐含部分虚假繁荣)所蒙蔽,导致市场误判。

5.在中国经济新常态下,国内房地产投资、工业投资下降,会导致建筑用铝的需求处于中低速状态,而下一阶段出口也难有起色。国内电解铝、铝加工产能过剩矛盾会更加突出,一系列问题会付出水面,场面会更加难看。因此,一方面还要自觉自律的控制新的铝及铝加工产能项目,需要适度减产和适时停产止损,破产重组,另一方面也要积极扩大铝应用,开辟新的市场蓝海。

6.由于铝产业链较长,国际化程度高,产业政策和贸易政策调整要谨慎思量,周全考虑。特别是在经济下行压力较大的时期,更要面对现实,要持续支持正常的铝材和铝制品出口贸易。但是从中长期看,不能忘记政策制定的初衷,要守住政策和法规的底线,向市场人士传达正确的、明确的信号,逐步调整政策,加强监管,减少低附加值和没有附加值、甚至附加值为负值的产品出口。更要限制利用政策单纯以资金套利为目的出口铝产品的行为。要找到维护行业整体利益和国家利益的最佳方案,并保证其一致性。至少不要助推跨境资本在行业的过度投机,以免在此刻和在不远的未来把更多的麻烦留给政府,把更多的苦难留给坚守这个产业的产业人。

7.近10年来的以低成本和价格为重要手段的出口竞争方式已经难以持续,而且并不能开辟更大出口空间。需要转变思路开拓国际市场。铝加工企业和铝终端产品制造商要考虑“走出去”战略,包括在海外成长性市场的直接投资和在传统市场的并购重组,靠技术、服务、品牌、创新和产业整合赢取新的发展空间。同时,要紧随国家“一路一带”战略的实施,以及多边投资自由贸易协定签订的机会,抓住时机输出部分铝加工制造能力,开辟新的产业“绿洲”。相关政策导向与组织协调工作也应抓紧启动。(说明:所有数据均来自海关统计)

责任编辑:于璐

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。