成本与加工费两头挤压,铝棒厂盈利艰难

2017年04月05日 9:26 6556次浏览 来源: 南储商务网 分类: 铝资讯

铝水棒行业进入门槛偏低,产能快速扩张,目前据不完全统计铝棒产能已经超过1600万吨,而且产能仍处于扩张态势。但伴随着产能的扩张,铝水棒行业竞争渐显激烈:一方面是自身生产成本走高,另一方面是铝水棒的加工费也走势疲软,两端挤压令铝棒企业在供需平衡间勉强维生。

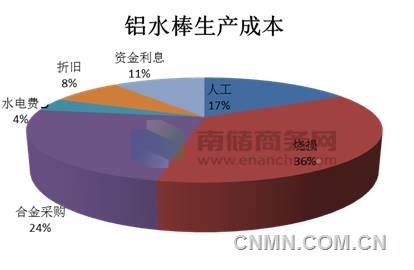

一般而言,铝棒厂家的生产成本大致可以分为三部分:铝水采购费用、销售运输费、熔铸及其他杂费。一般而言不同区域的铝棒厂家成本最大的差异来自于铝水采购价格以及产品运输费用的差别,熔铸及其他杂费成本差异较小。熔铸及杂费等成本基本维持在380-450元之间。具体分布如下图所示:

成本与加工费两头挤压,铝棒厂盈利艰难

图一:熔铸及杂费等成本占比

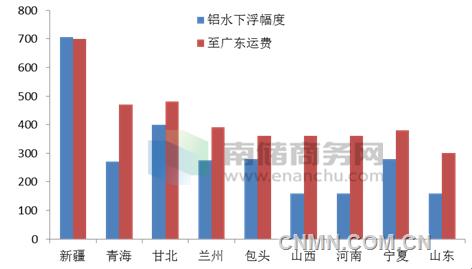

铝水采购价格即行业惯称的铝水下浮幅度,一般而言下浮幅度与主要消费地的运费关系紧密,下浮幅度与运费越是接近,企业在目的地的成本竞争优势越大。从下图可见,新疆、包头、甘北、宁夏等地铝棒发广东相对竞争力比较强。而山西、河南、青海等地则成本相对更高,竞争劣势。

成本与加工费两头挤压,铝棒厂盈利艰难

图二:铝水下浮幅度与运费比较

成本与加工费两头挤压,铝棒厂盈利艰难

广东铝棒加工费与加工费成本关系图

不过即便是生产成本处于相对优势的新疆、包头、宁夏等地,铝棒发运至广东的加工费成本也在长江价+450~550元水平,去年全年均价为长江价+496元,基本处于微利状态。而近期广东成交基本在长江价+400~450元之间,因此不少铝棒厂家坦言,盈利更多来自于基价上涨带来的利润,这也就不难解释铝价暴涨后加工费暴跌,而铝价走势疲弱加工费则相对坚挺了。而山西、河南等地铝棒受制于成本高企,极少发往广东,企业多选择就近销售。(易树良)

责任编辑:王慧

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。