电池成本有望急降75% 未来十年重构价值链

2010年09月15日 14:43 11381次浏览 来源: 中国有色网 分类: 稀土 作者: 川原英司

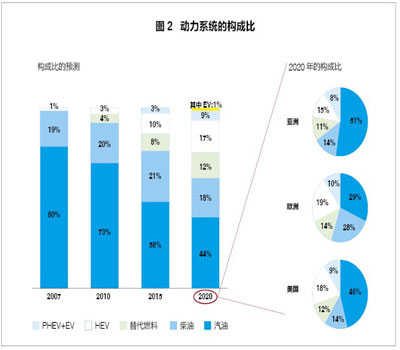

EV家族十年后或占1/4市场

考虑到政策、环境及技术发展的因素,并根据日美欧的调查机构及业界相关人士的访谈结果,在未来全球市场上,汽车动力系统的构成比预测结果可能是:目前占据市场大部分份额的纯内燃车,到2020年其份额将降至全体市场的四分之三。其中,汽油车的比率预计从2007年的80%,降至2020年的不足一半。在内燃机车中,柴油车的份额基本持平,CNG等替代燃料车的份额今后将有所提高。

另一方面,EV和“近亲”HEV/PHEV在全球市场中的份额预计到2020年将扩大到全体的四分之一左右。随着欧洲通过增加柴油车来应对环境问题的方式逐渐接近极限,HEV的普及有望提速。EV和PHEV两类车型的份额合计到2020年在亚洲、欧洲、美国均达到全体市场的近10%。其中不搭载内燃机的纯EV的份额大小,将取决于电池发展的速度。因为PHEV除了一部分车型以外,很多车型在以EV行驶为主的同时,为了弥补电池容量对EV续航能力的限制,还搭载了发电机。

假如电池在未来仍然以目前的速度发展,反过来说,也就是不会有跨越性的突破,那么鉴于EV用途的局限性,到2020年在全体市场中所占份额很可能就止步于1%左右。即便如此也能达到100万辆左右的规模。EV市场现在仍是小细分市场,各种各样的企业已经进入到这个市场,目前规模都较小,但可以预见随着市场扩大,企业优胜劣汰,重组整合的过程将不可避免。

重新洗牌汽车产业链

尽管EV化并不会一蹴而就,但汽车电动化以后,传统的汽车产业结构将发生怎样的变化?汽车的EV化包含着促使围绕汽车制造商的垂直统合型的价值链发生大规模变革的潜在可能,如果在这个变化过程中反应过慢,那么现有的制造商获得的很可能将是一笔“负遗产”。

一个多世纪来,汽车产业成为全球经济发展的引擎之一,形成了以汽车制造商为中心,包含附属零部件制造商以及附属销售4S店的垂直统合型的产业结构。这种垂直统合型的产业链主要由规划、研发、采购、生产以及销售/售后的五大业务环节紧密结合而成,在EV化的情形下,我们可以预见五大环节都会发生变化。

规划环节:以排量划分汽车级别的传统商品体系的变化。

在传统轿车的鼎盛时期,正如“什么时候换辆皇冠车”这句话所代表的现象,就是每种车型被划分成不同等级,于是通过逐渐换成级别更高的车来满足占有欲。例如丰田就有“卡罗拉”、“珂罗娜”、“马克2”、“皇冠”等不同级别,与之相应的发动机排量也逐渐增加为1.5L上下、2.0L上下、2.5L上下、3.0L上下。而且车价的设定也与排量成比例。尽管20世纪90年代小型厢式车上市以来,汽车的形状已经变得更多样化,但是决定同一车型定价的最主要因素还是发动机排量,这种情况一直没有变化。HEV车型也沿用了这一价格体系。2009年5月18日上市的新型普锐斯,比旧款普锐斯的排量增加0.3L,达到1.8L,而价格也比同期售价1.9万美元的旧款车昂贵,达到2.5万美元。然而,今后如果EV得到普及,汽车制造商就必须重新设定取代传统的发动机排量标准的新的价值判断标准。

研发环节:以发动机为中心的“整合性”开发的变化。

因为汽车的定价以发动机排量以及最近新增的油耗为有力基准,所以发动机的重要性很高。即使是采用合作或协作的共同开发体制,基本上大多数汽车制造商还是自己制造发动机,拥有企业独有的规格设计。再有,为了保证从由数千种机械零件构成的发动机至变速箱等驱动系统的零部件之间的协调性和持久性,积累企业独有的“整合性”技术就成了研发的关键。而且,这种积累成为其他新企业进入该行业很大的壁垒。在作为汽车核心零部件的发动机领域,博世、电装等公司一直朝着电子控制技术高端化方向推进自主研发并积累了丰富的专业技术,但也尚未能实现整个发动机的自主研发。

HEV结合了发动机和电动机的驱动力,相比之下EV仅依靠电动机提供动力。也就是说,在EV制造方面,汽车制造商为发动机开发和量产而苦心积累的专业技术已不再那么重要了。当然在发展到纯EV的过程中,存在着普锐斯那样的HEV,还有PHEV,它在EV的基础上搭载了用于提升续航能力的发电用的增程发动机(Range Extender),因此发动机并没有立即消失。然而,使用这样的发动机导致了零件数量和成本的增加,可以预见如果电池成本能降下来,就会被单纯使用电动机作为动力的EV所取代。

随着电动化以及电机产品特有的零部件的单元化发展,有可能省去机械零件所需的整合性设计环节。世界各国已经有许多风险企业进入EV领域,开始销售从低价位到高价位的各种EV。到2012年为止,据估计,这些新增企业和原有的汽车制造商有望投放20多款EV。今后,这些新增企业混战其中的市场竞争将进一步加速。这些风险企业如Telsa、美国Fisker Automotive公司等,大部分开发都进行外包,与现有汽车制造商自己生产制造的情况相比,开发费用得以压缩而且转变为可变费用。尤其当动力系统的电动化得到加速发展时,现有汽车制造商不仅无法让积累至今的专业技术发挥作用,现有的发动机开发技术人员等开发动力系统所需的资源也可能成为多余(图2)。如果继续维持目前这种重视发动机的开发体制来迎接EV时代,成本方面也将处于劣势。

图二动力系统构成比

采购环节:附属企业采购的变化。

在采购环节方面,目前为止,为了满足汽车制造商的独立性和整合性开发的需要,汽车制造商和零部件制造商之间形成了具有附属关系的协作体制。而EV化的发展,意味着汽车制造商必须从新增的零部件制造商那里采购技术成果积累较少的零件的情况将增加。

大型汽车制造商应推动这些技术在企业内部实现,在电池等技术上,通过成立合资公司等措施,推动巩固合作关系。例如在电池方面,丰田和松下合作,本田和GS YUASA公司合作,日产和NEC合作,开始关键技术的圈地运动。在这些合作当中,正如2007年丰田将对松下电动车能源的出资比例提高到60%,可以看出汽车制造商试图提高控制力的趋势。如果采购量增加,则也有可能向独立的零部件制造商采购,但在技术进步和实现量产化的过程中,这种促进技术内部化的圈地运动将逐渐增加。

同时可以预见,无论是大型、中小型还是新兴的汽车制造商,都会增加与原有的附属供应商以外的其他供应商之间的交易。在以中小型汽车制造商为中心的采供角色分担中,附加价值将向更多零部件制造商转移,因此很可能会出现部分汽车制造商无法维持现有的采购实力的情况。

生产环节:需要大规模的初期投资和组装技术的生产环节的变化。

建设传统的汽车组装工厂需要以亿美元计算的投资,并且需要在这个工厂中将总计超过3万件的汽车零件高效地组装起来的专业技术。因此,一般具备设备投资能力乃至拥有组装专业技术的汽车制造商来投资建设生产线。有一部分企业,如加拿大的Magna International公司等,在拥有自己投资的生产设备,积累组装的专业技术的同时也在扩大订单生产事业,但并不至于对汽车制造商主体的生产环节造成太大的影响,只是在旺季或少数车型上接受汽车制造商的一部分生产委托而已。

然而随着EV化的发展,可以预见不仅是研发环节,生产环节的进入门槛也将会降低。因为在EV的生产中,组装零件的一部分从机械零件变为电气零件,由于这些零件的单元化而使得组装数量有所减少。结果,在组装专业技术的积累方面的竞争优势将减少,并且随着工厂建设的投资规模变小,迄今为止汽车制造商所构筑的行业进入壁垒也土崩瓦解,新企业进入将更容易。可以预见,将来会出现前面提到的Magna公司以及类似电子行业的EMS的EV版的代工制造企业,他们以资金薄弱的中小汽车制造商和新增的风险企业为服务对象,促进行业向水平分工化发展。此外,也会出现大型工厂大量生产并单元化的零部件运往小型工厂,并在那里完成组装。而现有的汽车制造商恐怕还会面临结构性问题,即一直以来不可或缺的发动机工厂的必要性下降。

销售环节:体系销售、售后服务的变化。

销售方面,目前基本上各汽车制造商采取的是专卖的体制,售后服务也需要具备针对各厂家独有规格设计的专业技术。因此,客户一般都是去汽车制造商的连锁专卖店购买新车。那么随着EV化发展,又将发生怎样的变化呢?

EV化将造成发动机被电动机和电池的组合所替代,于是发动机相关的检修被排除在“分解检修”的对象之外。那么,目前销售店的重要收益来源之一的机油更换和各种维修服务项目都将随之减少。目前通过检点和更换磨损零件实施对行驶功能的维护,今后会有更多的部分可以通过电机控制程序的升级和修改等软件上的处理方式来解决。随着车辆通讯技术的成熟,也许还可以利用通信功能下载更换控制程序。在PC和手机的世界里,像这样的程序更新可以利用通信功能来实现。如果EV行业也出现类似情形,那么不可否认销售店和顾客的接触频率就会减少,汽车制造商可能会丧失凭借遍布全国各地的销售网所构建的销售实力的优势。

新增的EV制造商可能会采取与汽车用品连锁店之类的其他行业的销售合作,将其店铺作为主要的销售渠道来扩大销售。更有甚者,通过家电等的量贩店或通讯销售汽车的方式,虽然几经探讨仍未能实现,但也许终于离现实不远了。

责任编辑:hq

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。