电解铝社会库存将延续累库态势

2025年07月31日 10:36 8350次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 刘云艳

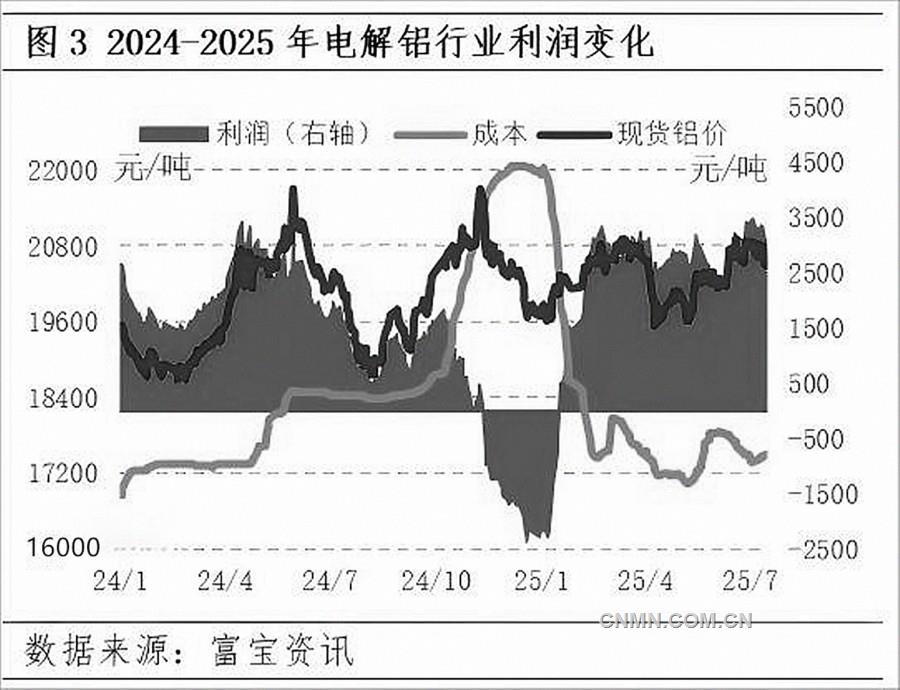

2024—2025年电解铝行业利润变化

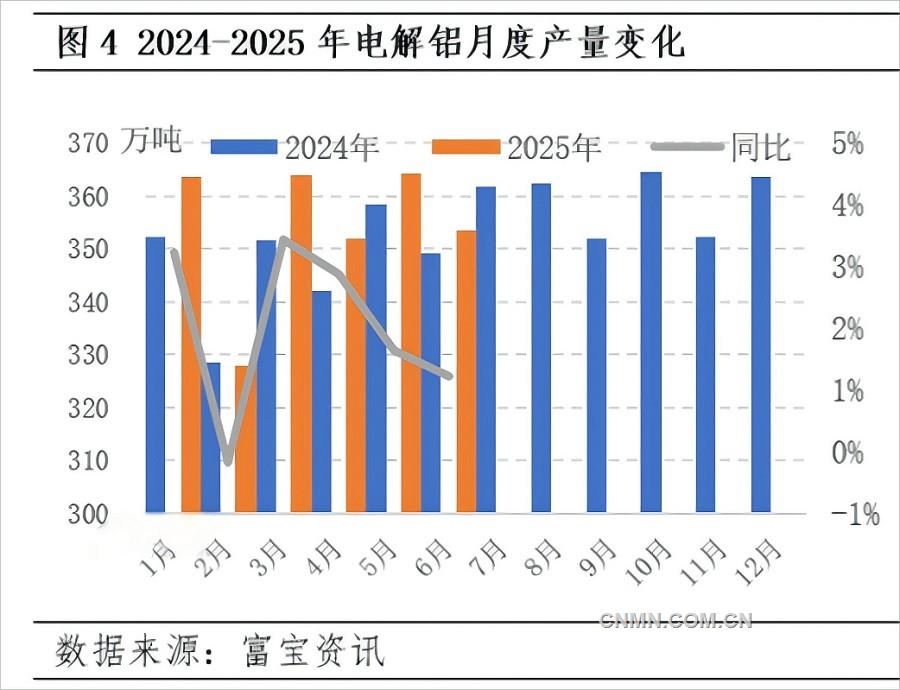

2024—2025年电解铝月度产量变化

7月,电解铝社会库存去库进程受阻,已进入累库阶段。尽管企业铝水使用比例高于去年同期,铝厂铸锭量减少,铝终端消费整体保持稳健,但当前库存水平仍较去年同期低约40%。展望后市,预计铝厂铸锭量将小幅增加,而下游需求短期内延续弱势,电解铝社会库存或将持续累积。

6月底铝库存低于去年同期

6月下旬,国内电解铝社会库存结束自3月以来的去库态势,首次显现累库趋势。据富宝资讯数据,截至6月26日,国内电解铝社会库存为42.4万吨,较3月初减少40万吨,下降48.54%;较去年同期减少27.7万吨,同比下降39.51%。分地区来看,上海电解铝库存增加2.8万吨,至5.3万吨;广东电解铝库存减少11.5万吨,至15.1万吨;江苏电解铝库存减少21.9万吨,至10.6万吨;浙江电解铝库存增加0.2万吨,至4.7万吨;河南电解铝库存减少9.6万吨,至6.7万吨。

7月,电解铝库存呈现反复波动。截至7月24日,电解铝社会库存增加至45.1万吨,较3月初减少37.3万吨,下降45.27%;较去年同期减少27.2万吨,下降37.62%。展望8月,预计库存将整体延续累库趋势,主要受国内铝供应稳定、进口充足及淡季需求走弱等多重因素影响。

铝厂产能利用率维持高位

供应保持平稳

得益于行业利润可观,铝厂开工率持续处于高位,电解铝供应整体稳定。富宝资讯数据显示,上半年,我国电解铝行业算术平均生产成本为17084.80元/吨,较去年同期下降723.77元/吨,降幅4.06%;行业平均利润达3248.95元/吨,同比上涨1353.52元/吨,增长71.41%。良好的盈利环境推动部分铝厂加快复产步伐,贵州和四川等地铝企3月陆续恢复生产。

2025年上半年,我国电解铝建成产能达4505.8万吨,已接近产能“天花板”,月度产能运行率始终高于95%。1—6月,电解铝累计产量为2124.71万吨,同比增长42.84万吨,增长2.06%,供应整体维持高位。

原铝进口持续高位

有效补充国内市场

今年以来,我国原铝月度进口量持续处于高位。海关总署数据显示,1—6月,我国累计进口电解铝约124.99万吨,同比增长2.47%;月度进口量在16万~26万吨。其中,2—5月保持在20万吨以上。

我国电解铝进口量维持高位主要受多重因素驱动:一是国内电解铝产能已接近上限,尽管云南维持满产、部分新增产能陆续投产,其他地区也有复产项目,但铝锭增量有限。二是海外部分地区铝锭库存消化缓慢,供应充足。三是国内光伏、新能源汽车等新兴领域需求向好,拉动铝消费,叠加进口窗口阶段性开启带来的套利空间,将进一步刺激进口需求。

欧美对俄铝的制裁加剧了全球电解铝供应结构失衡,促使俄铝更多流入中国市场,弥补国内供应缺口。值得注意的是,俄铝大多直接流向下游及终端企业,未经过中间贸易环节,这在一定程度上导致国内铝锭消耗节奏放缓,成为铝社会库存累积的重要因素之一。

库存持续累积

传统淡季叠加高铝价,抑制下游采购意愿,导致库存累积压力加大。受美国关税政策调整、美联储降息预期变化、国内政策刺激以及前期旺季去库支撑增强等多重因素影响,铝价自5月中旬以来持续在2万元/吨以上高位震荡。铝厂利润丰厚,但下游企业普遍持观望态度。

6—7月为传统消费淡季,铝终端需求明显走弱。1—6月,房地产领域用铝量为634.41万吨,同比下降3.61%;汽车领域用铝量达231.63万吨,同比增长23.33%,但6月汽车用铝量环比减少3.22万吨,至40.52万吨。同时,下游加工厂订单减少,开工率持续下降。目前,铝板带箔领域开工率已下滑至64%,铝型材领域开工率下降至约48%。6月下旬以来,受高成本与订单不足双重压力,河南和广西等地部分铝棒厂已出现减产迹象。

综合来看,铝厂生产维持高位,铸锭量小幅回升,而终端及下游需求持续疲软,库存消化面临较大阻力。

后市展望

笔者认为,8月,电解铝社会库存将延续累库趋势。首先,在当前行业利润良好的背景下,铝厂产能运行率预计将维持在95%以上,供应保持稳定。电解铝月度进口量或维持在20万吨左右,总体供应量呈上升态势。其次,宏观层面,美国关税政策、美联储降息预期等变量仍将影响市场情绪;国内倡导“反内卷”理念、雅江水电站建设等举措陆续出台,短期宏观氛围偏暖,预计铝价仍将维持高位运行,对下游需求的抑制作用持续存在。

当前,铝需求已显现明显淡季特征,8月需求减弱或进一步加剧,下游加工厂开工率预计继续窄幅下行。

综上所述,预计8月电解铝社会库存将延续累库态势,库存高点或接近55万吨。但是,不排除因为物流发运等因素导致的阶段性去库可能。随着库存持续攀升,对价格的支撑作用将逐步减弱,铝价更多由宏观与需求驱动。预计未来铝价重心将小幅回落,铝价低点可关注2万元/吨支撑位。

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。