锂价下行未止 产能仍待出清

2025年07月24日 10:58 3972次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 范芮

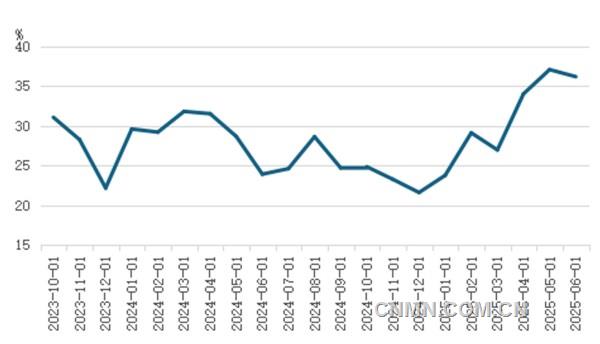

SMM中国锂矿月度理论自给率

数据来源:SMM,国元期货

今年,国内外碳酸锂资源端项目纷纷落地,冶炼产能快速提升,但需求端增长不及预期,碳酸锂基本面过剩加剧,库存持续累积,随着矿山环节成本削减及冶炼环节技改加速,成本支撑逻辑崩塌,碳酸锂期货价格快速下行。

矿石供应短期增长

中长期有减量

从海外矿山来看,澳大利亚矿山在今年矿价持续下行过程中并未出现减产迹象,整体生产维持稳定,主要因为Pilgangoora、Mt Marion以及Wodgina完成了成本削减,在当前矿石价格下维持一定利润空间。对于后续生产,按澳大利亚矿山主要矿山披露的成本线来看,当前,矿石价格尚未触及成本区间,短期内较难出现大规模减停产的现象,仅有Cattlin矿山停产造成小幅减量,后续矿石价格仍有下行空间,澳大利亚矿山主要减停产时间点可能在四季度附近。

非洲和巴西矿山或相对澳大利亚矿山具有成本优势,或属于一体化企业自有,减产、停产可能性较小,中长期内或维持其扩产节奏。从非洲矿山来看,Goulamina、Bougouni矿山最近投产,总计锂辉石精矿产能约62万吨/年,贡献了今年主要矿石增量。后续非洲Kamativi矿山15万吨扩产产能计划落地,以及Zulu矿山短期内即将投产,非洲矿山增产空间较大。巴西矿山年初至今生产稳定,后续Neves项目15万吨产能即将落地以及Sigma Lithium计划四季度完成扩产,巴西矿山或贡献部分精矿增量。

国内矿山方面,今年,李家沟、大红柳滩锂辉石矿山投产,总计投产6%品位的锂精矿产能66.5万吨。此外,枧下窝云母矿复产,以及部分云母矿山作为矿冶一体化项目开发,今年以来,国内矿山实现30%以上增产,预计下半年国内矿山维持增产趋势。

综合考虑供应量级以及运营成本等因素,中长期内,矿石供应的主导因素取决于澳大利亚矿山生产节奏,由于短期内澳大利亚矿山稳定生产,矿石供应或维持增势,但中长期随着澳大利亚矿山减停产兑现,矿石供应或收缩。

碳酸锂产量跟随矿石供应增减

今年以来,由于碳酸锂价格持续下行,锂盐厂主要处于降本增效阶段,在矿石提锂方面,资源端扩张,盐厂技改后加速产能提升,辉石提锂产量录得70%以上同比增幅,但云母提锂因矿石品位偏低,产量同比增幅仅在20%左右。盐湖提锂成本优势以及较慢的爬产速度导致产量同比增幅仅为20%。回收端因黑粉价格倒挂减停产严重,同比增量有限。

对于后续碳酸锂产量,辉石提锂的主导因素为原料供应问题,由于下半年主要资源端减量在于澳大利亚锂辉石矿山,因此,辉石提锂面临较高的减产风险。由于锂云母矿石与锂辉石矿石价格有一定联动性,导致云母提锂生产节奏与辉石提锂相同。从盐湖提锂来看,国内拉果错盐湖一期2万吨碳酸锂产能已投产,盐湖提锂的低成本优势托底盐湖维持扩展节奏。由于当前动力电池尚未进入集中报废期,回收提锂原料供应有限,尽管进口黑粉的补充或给予回收端一定增产空间,但考虑到生产量级,对碳酸锂供应影响有限。

进口方面,由于智利盐湖部分以硫酸锂形式出口,今年以来,国内锂盐进口同比仅约增长15%。后续智利盐湖增产空间相对有限,阿根廷Centenario-Ratones、Mariana爬产将带来部分增量,res Quebradas有在近期投产的可能,中长期碳酸锂进口或维持20%的同比增速。

结合上述因素,短期内,碳酸锂供应尚有一定增产空间,中长期随着矿山减产,碳酸锂供应有收窄可能。

需求短期疲软

中长期仍有支撑

国内方面,动力端需求在“以旧换新”以及车企低价促销拉动下,整体表现较好,同比实现30%以上增速,储能端尽管受“强制配储”取消影响,但绿电对储能端的刚需带动独立储能项目发展,储能终端需求仍有一定增长韧性。

后续来看,“以旧换新”的资金陆续下发,汽车下乡补贴启动,政策端拉动仍存,但年内新能源汽车渗透率已在高位,或面临增长瓶颈。储能终端需求在共享电站,及用户侧项目增长下,维持一定韧性,大储需求的下滑将体现为同比增速放缓。

海外动力方面,今年,欧盟新能源汽车需求加速增长,对国内出口拉动较强,但仍未达到减排政策预期,主要因配套设施不足以及低端车型推出缓慢。此外,东南亚地区对中国低价新能源汽车需求增加,从整体来看,中长期出口需求维持年内增速。

海外储能方面,欧盟储能端整体增速较为稳定,主要需求变动来自美国储能端的抢装需求,参议院版本中对受限实体的组件比例限制或在年底推动部分抢出口需求。

综合上述因素,短期内,需求端增长有放缓可能,或加速锂价下行,但四季度需求或对锂价有一定支撑。

当前,锂价并未完成对行业内利润水平的压缩,短期需求端的走弱,将加剧锂盐供应过剩的矛盾,加速锂价下行,进一步压低矿石价格,倒逼资源端产能出清,同时,随着需求端在四季度的回暖,预计锂价将止跌企稳。

(作者单位:国元期货)

责任编辑:任飞

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。