多重利好共振 中长期铅价有望走强

2025年07月15日 11:18 3190次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 范芮

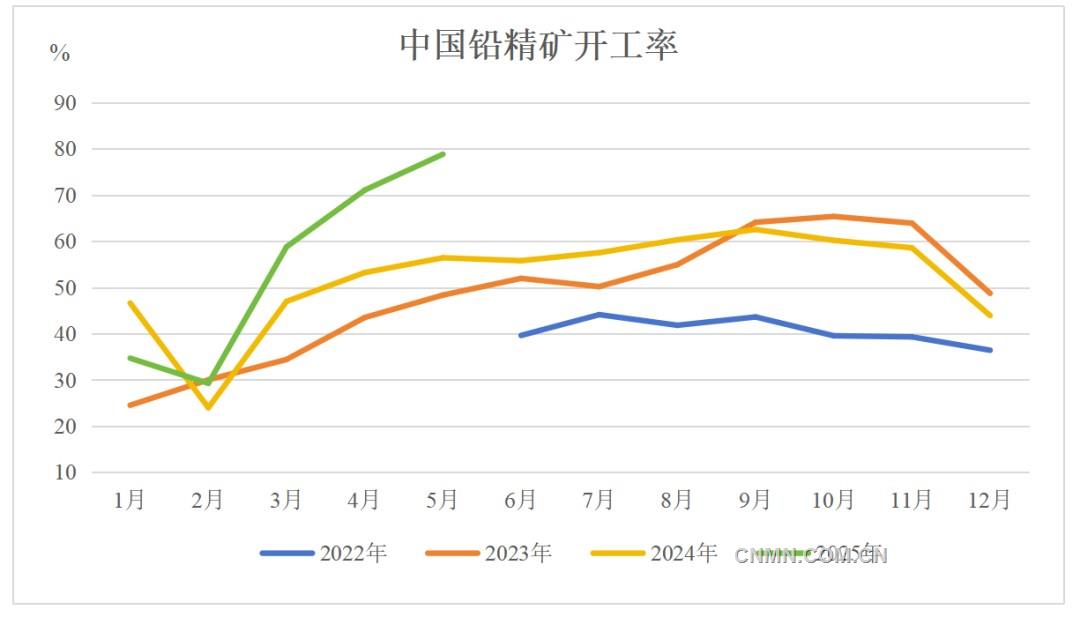

数据来源:SMM,国元期货

数据来源:SMM,国元期货

今年,铅价整体呈现冲高回落的态势,笔者认为,这主要源于淡旺季交替带来的供需变化。1—2月为铅蓄电池的替换旺季,下游需求强劲,对铅价形成有力支撑。此外,美国关税政策的反复波动及环保限产措施的出台,也进一步提振了铅价走势,铅主力合约价格表现偏强。然而,4月后,美国关税政策的超预期调整打压了市场信心,同时,铅锭下游需求逐步进入淡季,导致铅价运行重心下移。

今年年初,美元指数受关税政策反复以及美国经济衰退预期的影响,整体呈现震荡下行趋势,伦铅价格受益于弱势美元而走势偏强。然而,3月下旬,美国关税政策再度出现超预期变化,叠加债务隐患加剧,市场对美国经济衰退的预期升温,工业品价格与美元指数同步下跌,导致伦铅价格与美元指数在短期内出现背离。

美元下行周期利好

有色金属板块

从宏观因素来看,此前,特朗普政府提出的“海湖庄园协议”中关于美元储备货币地位的讨论,使得美元被相对高估的问题浮出水面。本届美国政府的多项政策,包括关税政策的反复调整、挑战美联储独立性、施压部分国家货币升值以及减税法案带来的财政赤字扩大,均加剧了美国经济的不确定性,削弱了国际市场对美元的信心。笔者认为,美国可能有意加速美元的“去中心化”,推动国际货币体系多元化,以实现制造业回流和贸易赤字的改善。

从历史数据来看,在美元下行周期中,有色金属价格往往呈现上涨趋势。因此,从中长期来看,宏观环境对有色金属板块的影响或将偏正面。

原生铅增产空间有限

海外矿山方面,今年年初,El Porvenir、Atacocha、Aripuana等矿山受降雨影响矿石产量下降,Endeavor矿山投产时间延后,Vares矿山商业化进展缓慢,导致海外矿石供应增量不及预期。随着Endeavor矿山的投产、扩产项目的落地以及前期受天气影响的矿山产能恢复,海外矿石产量有望逐步改善。从进口端来看,Red Dog矿山因年内大幅减产的影响将在后续进口量中集中体现,预计中长期内国内铅矿进口同比增幅较为有限。

国内矿山方面,由于铅精矿加工费维持低位,矿山利润空间较大,带动铅精矿产量同比显著增长。未来,由于海外矿山发运增量有限,难以满足国内冶炼厂的需求,矿山利润有望继续保持高位,从而支撑矿山企业开工率维持在较高水平。但考虑到国内主要矿山面临选矿厂距离较远及尾矿处理难题,国内铅矿产量将维持相对稳定。

今年以来,原生铅产量在冶炼副产品利润高企的刺激下同比增长超过8%。未来,随着美元下行周期延续,副产品利润有望继续增长,从而支撑原生铅冶炼端开工率维持高位。但以副产品为中心的生产模式,将导致冶炼投料铅品位下降,以追求更大利润空间。因此,中长期内原生铅产量将随原料供应的增加而小幅增长。

再生铅供应逐步恢复

从原料端来看,由于再生铅产能过剩,今年废电瓶供应短缺的问题依然存在。在进入废电瓶供应淡季后,原料短缺问题进一步加剧。随着下游需求旺季的到来,废电瓶供应有望随铅蓄电池替换需求的季节性恢复而增加。此外,冬季环保限产预期增强,或将抑制废电瓶的回收需求。因此,中长期废电瓶供应紧张的局面将有所缓解。

从冶炼端来看,受原料供应限制影响,再生铅产量同比小幅下滑,盈利能力下降。随着下游需求旺季到来以及废电池供应改善,再生铅产量有望逐步恢复。然而,废料供应的瓶颈仍将制约再生铅的增产节奏。此外,北方冬季供暖期间环保限产等影响因素上升,可能导致部分再生铅冶炼厂被动减产甚至停产。因此,中长期内再生铅供应将呈现“先增后减”的趋势。

随着需求端回暖,国内废料供应瓶颈及原生铅增产空间有限的问题日益显现,预计将有一定规模的铅锭进口对国内供应形成补充。

需求回归季节性特征

今年“以旧换新”政策有效提振了国内汽车和电动自行车的销量。但在铅蓄电池环节,由于今年需求回归季节性规律,与去年“淡季不淡”的情况相比,铅蓄电池企业开工率略有下滑。展望后市,随着宏观层面的资金逐步到位,“以旧换新”政策对电动自行车和汽车终端需求的拉动作用仍将持续。铅蓄电池需求季节性回升、电动自行车新国标的落地,以及今年为替换需求相对较高的年份,中长期内铅蓄电池需求对铅价将形成较强支撑。

出口方面,由于国内原料供应受限,铅蓄电池出口竞争力难以恢复。此前部分国内铅蓄电池企业已加速海外布局,预计出口需求或将同比下降,但对国内市场的影响相对有限。

后市展望

未来,铅锭需求逐步回暖,原生铅在副产品盈利模式下仍具备一定增产空间,而再生铅则面临环保限产及废料供应瓶颈的双重制约。预计铅锭供需平衡将逐步收紧,从而对铅价形成支撑。同时,进口铅锭的补充有望缓解国内供应紧张局面。宏观环境对有色金属板块的利好,未来铅价运行重心或将上移。

(作者单位:国元期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。