利空因素使锂价仍存下跌可能

2025年07月14日 10:58 2645次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 黎俊

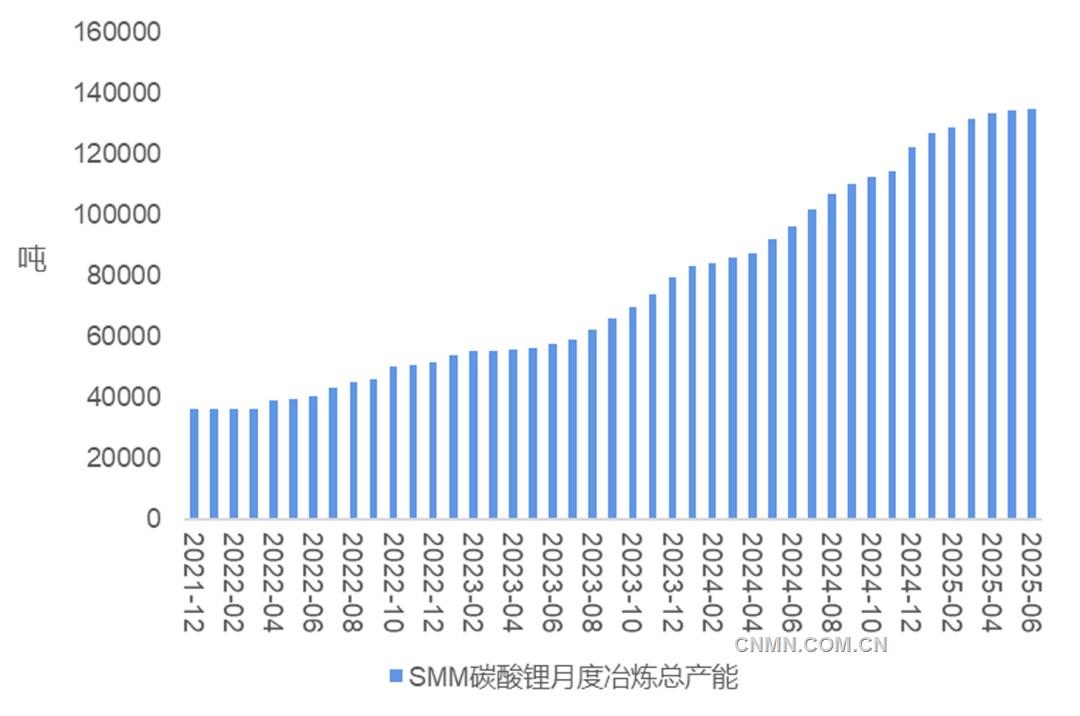

碳酸锂产能

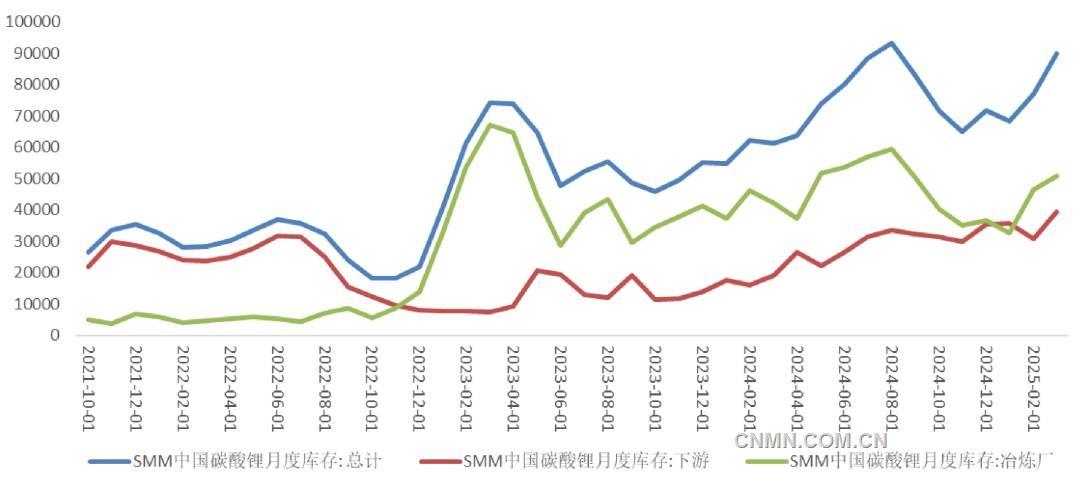

碳酸锂库存走势

资料来源:SMM,广州金控期货研究中心

近期,市场氛围回暖,有色金属价格普涨,碳酸锂期货价格录得5连阳。但从基本面来看,目前,碳酸锂供应过剩格局依然没有改变。供应依然充足,且原材料锂矿价格持续下降,成本对价格的支撑作用也在减弱。需求方面,新能源汽车市场占有率已经较高,未来,其产销同比增速将继续放缓。另外,今年年初,光伏行业取消了强制配储,未来储能项目增速也将放缓。综合来看,目前,碳酸锂基本面依然偏空,价格仍存下跌可能。

碳酸锂产能创新高

国内方面,锂矿资源供应持续增长。5月,盐湖产量12470实物吨,同比增长1.55%;锂云母产量17940实物吨,同比增长9.12%。

产量方面,5月,电池级碳酸锂产量6230实物吨,同比增长29%;工业级碳酸锂产量20507吨,同比下降9%。目前,无论是电池级碳酸锂还是工业级碳酸锂,其当月供应同比增速均出现明显放缓。

虽然电池级和工业级碳酸锂同比增速放缓,但是我国碳酸锂产能在持续创出新高。5月,碳酸锂冶炼总产能为134438吨,同比增长45.68%,企业开工率达到49%。

从供应端来看,碳酸锂价格低迷确实抑制了碳酸锂产量的快速释放,但目前我国碳酸锂总产能依然在增长,供应端仍给锂价造成了不小的压力。

成本有望继续下降

支撑作用将减弱

原材料方面,锂辉石、锂云母价格依然在缓慢下跌。截至6月27日,进口锂辉石价格为629美元/吨,而2024年同期为1080美元/吨。国产锂云母价格为720元/吨,2024年同期为1455元/吨。

使用锂辉石、锂云母、盐湖生产碳酸锂的生产成本各不相同。一般而言,锂辉石最高,锂云母次之,盐湖最低。其中,以天齐锂业、赣锋锂业、盛新锂能、江特电机等为代表的上市企业多采用的是锂辉石提锂技术生产碳酸锂。据测算,上述企业平均成本在6.96万元/吨。永兴材料采用的是云母提锂技术,成本在5.63万元/吨。目前,锂云母生产企业加大了锂渣的回收利用力度,降低了生产成本。据安泰科调研显示,江西宜春一锂云母生产企业积极协调科研院所,针对锂渣减量,资源综合利用科技攻关,研究尾渣中钽、铌、铯、铷等金属的回收方案,远期或成为优势,带动成本向盐湖提锂看齐。盐湖股份采用的是盐湖提锂技术,成本在3.6万元/吨。

假设以6月29日碳酸锂期货主力合约收盘价6.33万元/吨来计算,当前,锂辉石提锂技术已经使企业出现成本亏损,而云母提锂和盐湖提锂技术依然使企业有盈利空间。2024年,我国锂辉石、锂云母、盐湖产能占比情况为:锂辉石产能占比约为51%,其使用的碳酸锂当量约为63.2万吨LCE;盐湖产能占比约为39%,使用的碳酸锂当量约为47.5万吨LCE;锂云母产能占比约为10%,使用的碳酸锂当量约为12.4万吨LCE。

当前,我国碳酸锂一半产能亏损,还有一半产能可以盈利,盈利的产能将继续释放,给碳酸锂价格造成压力。

新能源汽车和光伏产业

增速或放缓

5月,我国新能源汽车产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%;新能源汽车新车销量达到汽车新车总销量的48.7%。

1—5月,我国新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%;新能源汽车新车销量达到汽车新车总销量的44%。

2022年以来,我国新能源汽车产销同比增速明显下降,当前稳定在40%左右,但考虑到新能源汽车市场占有率不断提高,未来新能源汽车产销同比增速或进一步下降。

政策方面,自2026年1月1日— 2027年12月31日,购置新能源汽车将不再享受全额免征购置税的优惠,而是减半征收,但每辆新能源乘用车减税额设有上限,不超过1.5万元/辆,未来新能源汽车购置成本将增加。

储能方面,5月,我国储能电芯产量为36.56GWh,同比增长22.7%。今年储能电芯产量同比增速明显不及去年。

此外,2月9日,国家发展改革委发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。新政策取消强制配储要求,明确禁止将储能配置作为项目开发前置条件。

从需求层面来看,经过前几年的高速发展,新能源汽车市占率快速提高,想要实现2022年之前的高增速已经比较困难;6月以来,光伏行业不再强制配储,储能装机的增速也可能下降,碳酸锂的总体消费增速预计将放缓。

库存处于年内高位

截至5月30日,碳酸锂库存为97637实物吨。其中,冶炼厂库存为55391吨,下游库存为42246吨。当前的库存总量处于年内高位,反映出碳酸锂基本面偏空格局延续。

综上所述,虽然近期碳酸锂价格持续上涨,但基本面暂时没有发现利多的变化。预计在市场情绪稳定之后,碳酸锂价格将再次由基本面主导。

(作者单位:广州金控期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。