受供应端和原料端双重影响 镁市场重心上移 5月镁市场回顾及后市展望

2025年06月17日 10:40 4333次浏览 来源: 中国有色金属报 分类: 镁钛 作者: 张晶扬

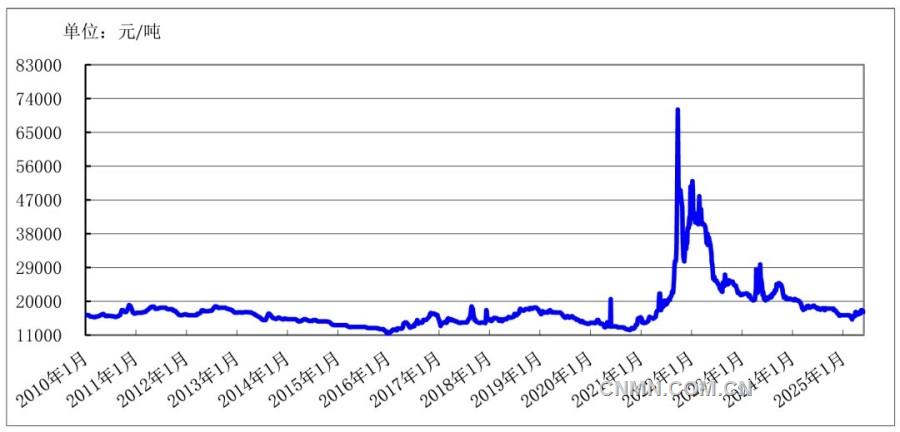

2010—2025年5月中国原镁现货价格走势图

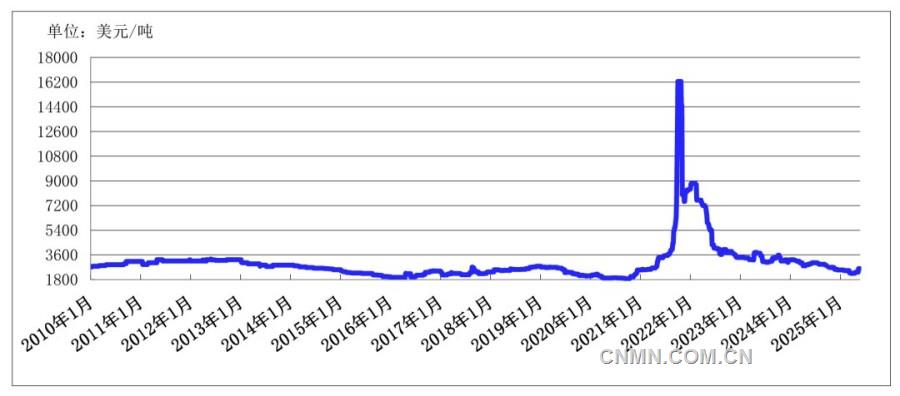

2010年—2025年5月MB原镁报价走势图

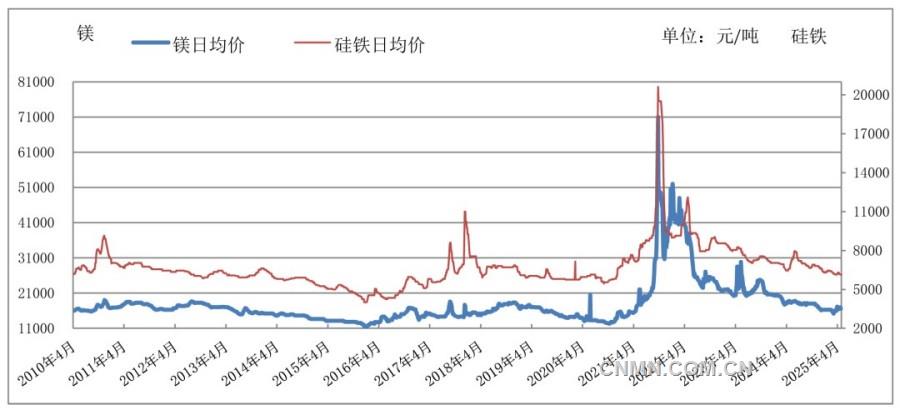

2010年—2025年5月镁和硅铁日均现货价比较图

2020年—2025年5月国内外镁年度均价

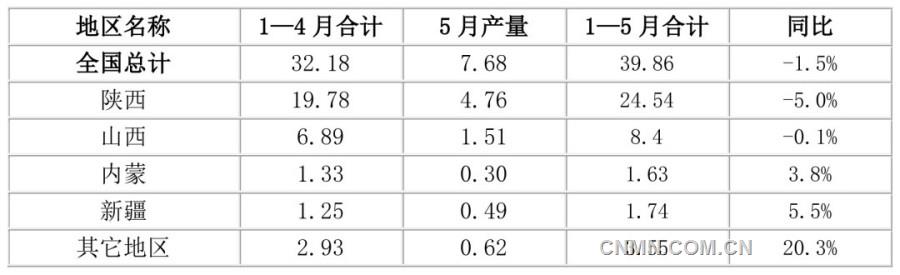

2025年1—5月中国原镁产量分地区统计情况 (单位:万吨)

2020—2025年6月中国镁市场供需平衡表 (单位:万吨)

国内价格走势回顾

5月份,国内镁日均价1.66万元~1.78万元/吨,月均价约17318.4元/吨,环比增长3.6%,同比下降6.7%;1—5月份,平均价格16444.9元/吨,同比下降14.1%。

5月初,镁市场运行稳定,主流地区报价1.66万元~1.69万元/吨,随着五台白云石停产消息落地,工厂担心会对原料成本及冶炼效率造成较大影响,报价快速拉涨至1.7万元~1.73万元/吨,单日涨幅达400元/吨。下游用户对快速上涨的镁价接受度不高,多采取观望态度。

5月中旬,主产区工厂生产尚未恢复,库存处于低位,部分厂家签订期货订单,开启排单生产模式,对外报价持续坚挺,市场低价货源有限。下游用户也停止观望,积极入市采购,市场订单量上升,整体趋势向好。镁价也上调至1.78万元/吨。

5月下旬,镁价在经历大幅上涨后又有所回落,虽然工厂仍有较强的挺价意愿,但下游用户随着采购备货结束,对市场重回观望态度。中间商、贸易商采购意愿也较弱,且压价力度大,部分工厂为争取订单适当松动报价。同时,成本端硅铁供需双弱,价格较5月上旬下跌约200元/吨,对镁市场支撑减少,镁价较5月中旬下跌约500元/吨。

截至5月底,山西地区厂商主流报价1.72万元~1.73万元/吨,宁夏地区报价1.7万元~1.71万元/吨,陕西地区报价1.7万元~1.71万元/吨。

出口方面,5月份,FOB月均价2559.2美元/吨,环比增长4.8%,同比下降6.4%。截至5月底,部分厂商、贸易商出口FOB价格2440美元~2450美元/吨。1—5月份,FOB平均价格2415元/吨,同比下降14.7%。

国际镁市场价格走势回顾

5月份,美国市场镁价格稳定,据《美国金属周刊》(MW)报道,美国压铸合金(贸易者)价格2.25美元~2.75美元/磅,美国镁锭交易者进口价及镁锭西方现货价格3美元~3.25美元/磅。

5月份,欧洲市场相关报价上涨,《英国金属导报》(MB)数据显示,欧洲自由市场纯镁价格由2260美元~2410美元/吨上涨至2500美元~2700美元/吨;《美国金属周刊》(MW)的欧洲自由市场价格由2300美元~2410美元/吨上涨至2500美元~2600美元/吨;欧洲战略小金属鹿特丹仓库报价仍保持在2488美元/吨。

后市展望

6月份,原镁市场或延续弱势下行趋势。在供应端,企业维持正常生产,供应量或保持高位。在需求端,下游企业原料库存相对充足,后续采购意愿不强,市场或将持续低迷。在贸易端,外贸市场压价较严重,受期货低价成交影响,镁价有进一步下跌的可能。在原料端,由于硅铁市场趋弱,原镁成本支撑也将减弱。综上分析,镁市场在缺乏实质性利好消息的驱动下,或承压下行。

供应方面

据中国有色金属工业协会镁业分会不完全统计,1—5月份,我国共生产原镁约39.86万吨,同比下降1.5%。其中,陕西地区累计生产24.54万吨,同比下降5%;山西地区累计生产8.4万吨,同比增长0.1%;内蒙古地区累计生产1.63万吨,同比增长3.8%;新疆地区累计生产1.74万吨,同比增长5.5%;其他地区累计生产3.55万吨。

相关行业方面

5月份,硅铁市场震荡偏弱运行。一方面,成本支撑偏弱,市场信心不足。由于原料兰炭价格下跌,陕西地区兰炭价格从655元/吨跌至615元/吨。宁夏等地区电价也出现阶段性下调,进一步带动硅铁成本重心下移。另一方面,钢招价格下跌,硅铁市场承压,虽然钢厂库存水平处于历史同期偏低水平,但市场情绪偏谨慎。以河钢为例,虽然招标量2135吨,较4月份增加435吨,但定价5800元/吨,较4月份下降150元/吨。此外,非钢需求拖累明显。其中,镁下游表现不及预期,镁厂减产明显,导致硅铁在镁领域的需求同比下滑。6月份,预计硅铁价格在成本下移和供需宽松的作用下,延续下跌趋势。

5月份,钢铁市场PMI为46.4%,环比下降4.2%,结束连续3个月环比上升态势,再度回落至收缩区间,显示钢铁行业运行压力再度增大。分项指数变化显示,钢铁市场需求下滑,钢厂生产有所回落,库存去化有所放缓,原料价格低位运行,钢材价格震荡走弱,但钢厂仍有一定盈利。预计6月份,钢市需求或延续弱势格局,供给端或延续下行,原材料和钢材价格维持低位震荡。

5月份,国内海绵钛价格上调,海绵钛主流报价5.2万元~5.4万元/吨,高端海绵钛需求相对较好,但民品市场新单需求相对较弱。由于工厂在手订单充足,短期内现货供应持续偏紧。由于工厂在手订单执行价格并不高,所以对新单的报价依旧坚挺,且有继续上涨的预期。5月份,海绵钛产量稍有回升,以生产高端海绵钛为主,民品供应并未出现明显增量,产量的变化对市场影响有限。

5月份,铝价维持高位震荡。长江现货A00铝锭均价20126.32元/吨,环比增长0.87%。目前,铝在新能源领域消费较好,5月份,我国新能源汽车产量约127万辆,同比增长35%,新能源汽车轻量化拉动铝需求;电池箔用铝量突破1.2万吨。但在传统领域,受房地产行业开工下滑的影响,建筑用铝需求同比下降12%。6月份,预计铝市场或小幅走弱,虽然铝的需求量在新能源汽车市场维持高速增长,但进入传统消费淡季,建筑型材、家电等传统终端市场需求可能偏弱,市场情绪趋于谨慎。

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。