中国有色金属产业月度景气指数报告2025年5月

2025年06月10日 10:20 4451次浏览 来源: 中国有色金属报 分类: 行业统计 作者: 中国有色金属工业协会

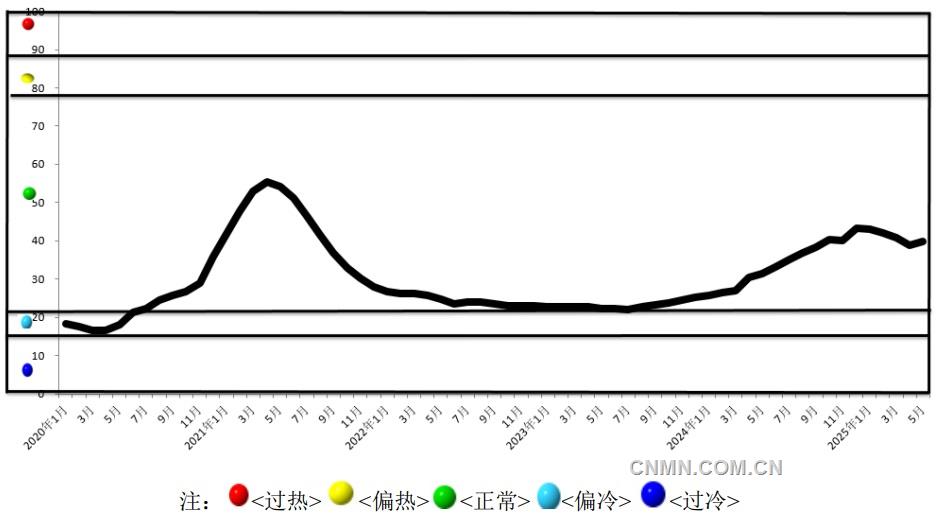

2024年5月至2025年5月有色金属产业景气指数

图1 中国有色金属产业景气指数趋势图

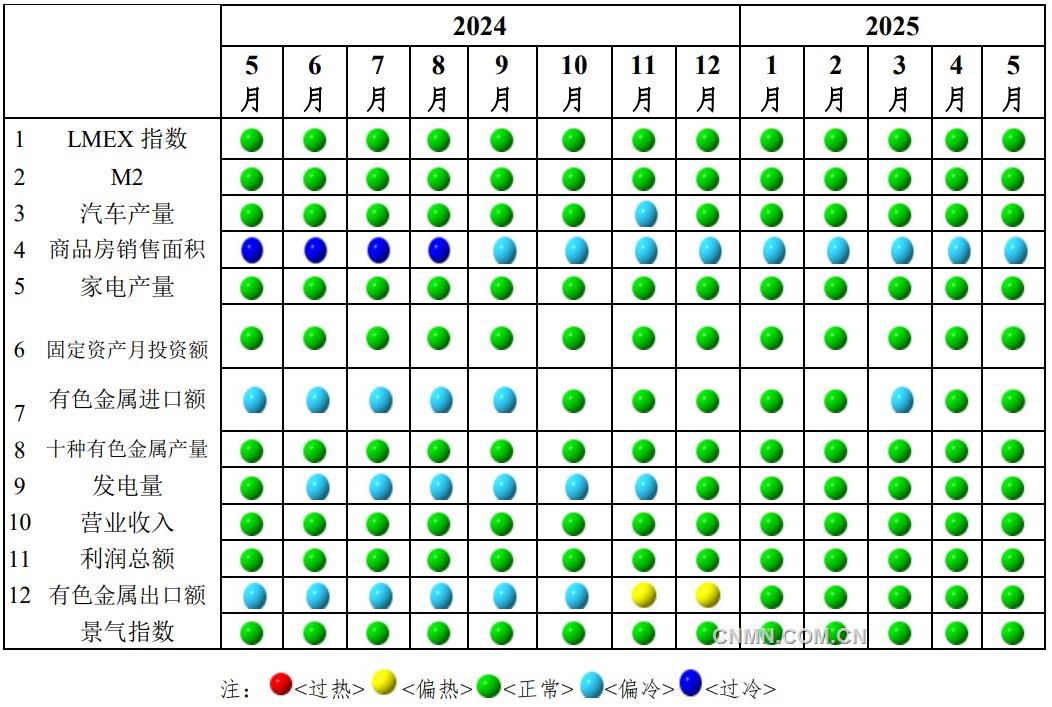

图2 中国有色金属产业景气灯号图

图3 中国有色金属产业合成指数曲线

中国有色金属产业月度景气指数监测模型结果显示,2025年5月,中国有色金属产业景气指数为39.8,较上月上升1.1个百分点;先行指数75.9,较上月上升1.4个百分点;一致指数为75.4,较上月上升1.4个百分点。

产业景气指数小幅上升

5月份,中国有色金属产业景气指数为39.8,较上月上升1.1个百分点,从总体看,本月景气指数扭转下降趋势,出现上升,处在“正常”区间中部。

在构成有色金属产业景气指数的12项指标中,LMEX指数、M2、汽车产量、家电产量、有色金属固定资产月投资额、有色金属进口额、十种常用有色金属产量、发电量、营业收入、利润总额及有色金属出口额等11项指标位于“正常”区间;仅商品房销售面积1项指标位于“偏冷”区间。

先行合成指数出现上升

本期先行指数为75.9,较上月上升1.4个百分点。经季节调整后,环比出现上升的指标有9项,分别是LMEX指数、M2指数、汽车产量指数、家电产量指数、固定资产投资额指数、有色金属进口额指数、十种常用有色金属产量指数、主营业务收入指数及利润指数,增幅分别是5.1%、0.8%、0.9%、2.1%、2.5%、3.7%、1.1%、2.9%和1.7%。同比出现上升的指标也有9项,分别是LMEX指数、M2指数、汽车产量指数、家电产量指数、十种常用有色金属产量指数、发电量指数、固定资产投资额指数、主营业务收入指数和利润指数,增幅分别是2.7%、7.9%、9.9%、10.2%、17.3%、3.2%、3.2%、16.1%和10.1%。

国内有色金属行业生产平稳,产量、投资和效益

均有所增加,主要金属价格波动明显

国际经济方面,5月份,全球经济呈现分化态势,金融与制造业波动显著。因贸易摩擦升级,经济合作与发展组织(经合组织)发布经济展望报告,预计2025年、2026年全球经济增速均为2.9%,较今年3月预测值分别下调0.2个百分点和0.1个百分点。美联储年内降息预期推迟,欧洲央行则因通胀回落至1.9%开启降息通道。制造业方面,全球PMI连续收缩,欧洲经济微弱扩张,但德国、法国等需求低迷。德国服务业活动创两年半新低,法国接近企稳。北美制造业受关税冲击显著,美国汽车销量因25%进口关税暴跌至疫情以来最低,企业成本转嫁推高通胀。亚洲制造业景气回升,中国PMI因外部环境改善环比上升,但小型企业仍承压;东南亚出口受贸易不确定性拖累,印度与越南增速放缓。

国内经济方面,5月份,中国制造业景气度呈现结构性改善特征,整体PMI虽仍处于收缩区间,但环比回升0.5个百分点至49.5%。从供需结构看,生产端恢复明显强于需求端:生产指数大幅上升0.9个百分点至50.7%的扩张区间,显示企业产能加速释放,但新订单指数仅微增0.6个百分点至49.8%,连续两个月低于荣枯线,反映终端需求复苏仍显乏力。值得注意的是,新动能行业成为核心驱动力:高技术制造业PMI连续4个月维持在50.9%的扩张水平,装备制造业和消费品行业PMI分别跃升1.6和0.8个百分点至51.2%和50.2%,其中,铁路船舶、航空航天设备等高端装备领域生产指数连续10个月高于54%。与之形成鲜明对比的是,高耗能行业PMI进一步下滑0.7个百分点至47.0%,凸显传统产业转型阵痛。

金融政策的多维发力,为经济托底提供了重要支撑。央行通过降准降息释放长期流动性,叠加政府债券加速发行,有效缓解了企业融资压力。值得关注的是,政策效果呈现明显结构性特征:普惠小微贷款增速快于整体,但房地产市场投资仍然不及预期,表明资金更倾向于流向实体经济和新兴产业。这种政策导向与产业升级形成共振,推动汽车制造业在新能源赛道实现突破——乘用车批发量呈两位数增长的同时,动力电池安全标准升级为全球化竞争奠定基础。

产业方面,今年以来,有色金属工业生产总体保持增长,国家统计局数据显示,1—4月,规模以上有色金属企业工业增加值比去年同期增长6.8%。其中,矿山采选企业工业增加值增长6.5%,冶炼加工企业工业增加值增长6.9%。1—4月,十种常用有色金属产量为2660.0万吨,比去年同期增长2.3%,增幅比1—3月扩大0.3个百分点。其中,精炼铜产量为478.1万吨、增长5.7%,原铝产量为1749.3万吨、增长3.2%,原铝对十种常用有色金属增长的贡献率为82.5%。6种精矿金属量205.9万吨,比去年同期增长7.2%;氧化铝产量2991.9万吨,比去年同期增长10.7%;铜材产量749.2万吨,比去年同期增长5.2%;铝材产量2111.7万吨,比去年同期增长0.9%。

投资方面,行业固定资产投资增幅保持在两位数以上。根据国家统计局数据,1—4月,有色金属工业完成固定资产投资比去年同期增长20.7%,增幅比1—3月份收窄了0.9个百分点,但比全国工业投资增幅高9.0个百分点,其中,矿山采选完成固定资产投资增长39.9%;冶炼和压延加工完成固定资产投资增长16.4%。

进出口贸易方面,铜精矿、铝土矿进口保持增长,未锻轧铜及铜材进口、未锻轧铝及铝材出口降幅有所收窄。根据海关快报统计,4月份,我国铜精矿进口实物量为292.4万吨,环比增长22.1%,同比增长24.5%;进口额为76.8亿美元,环比增长33.9%,同比增长48.9%。4月份,我国铝土矿进口实物量为2068万吨,环比增长26.0%,同比增长45.4%;进口额为19.0亿美元,环比增长24.0%,同比增长103.8%。4月份,我国未锻轧铝及铝材出口量51.8万吨,环比增长2.4%,同比下降0.4%;出口额18.2亿美元,环比增长2.5%,同比增长7.0%。4月份,稀土出口量4784.8吨,环比下降15.6%,同比增长4.8%;出口额0.22亿美元,环比下降53.0%,同比下降34.2%。

市场方面,5月份,全球有色金属市场呈现显著波动状态,国际与国内价格走势分化明显。伦敦金属交易所(LME)主要品种普遍上行:铜价表现最为强劲,单月上涨373美元/吨(+4.1%),盘中一度突破9600美元/吨关口触及9664美元/吨高位,但5月末回落至9498美元;铝价受供应扰动推动上涨44.5美元/吨(+1.9%),盘中创2543.5美元阶段高点;锌价震荡收高27.5美元/吨(+1.1%),但2786美元的月内高点较收盘价溢价显著。美国特朗普政府关税政策威胁激化全球贸易紧张,资金加速涌入黄金、美债等避险资产。另外,受半导体需求疲软叠加库存压力等因素影响,全球锡镍价格随之下跌,锡价重挫3.0%,失守3万美元关口,镍价下跌1.2%,收于15237美元/吨。国内市场方面,上海期货交易所品种波动也颇为剧烈。沪铜环比上涨780元/吨(+1.0%);沪铝在19500~20200元/吨区间震荡收涨135元(+0.7%),表现弱于外盘;沪锡骤降9930元/吨(-3.8%),创单月最大跌幅;沪镍跟跌2660元/吨(-2.1%)至121510元/吨,库存激增加重抛压。铅锌则呈横盘态势,沪铅小跌220元/吨(-1.3%),沪锌微涨50元/吨(+0.2%)。

效益方面,规模以上有色金属企业实现利润保持较快增长。1—4月,规模以上有色金属工业企业实现营业收入30877.9亿元、比去年同期增长18.0%,实现利润总额1281.7亿元、比去年同期(按可比口径计算,下同)增长30.4%、增幅比一季度收窄10.4个百分点,其中,独立矿山企业实现利润365.4亿元、增长47.8%,冶炼企业实现利润736.3亿元、增长29.4%,加工企业实现利润180.0亿元、增长7.8%。

总体而言,5月份,我国有色金属行业延续稳健增长态势,生产端保持扩张,固定资产投资增速领先工业领域但较前期温和放缓,因美国贸易政策扰动及地缘政治等因素,主要金属品种价格继续呈现分化格局,行业效益持续改善。国内出台各项刺激消费政策,尤其是“两新”政策加力扩围成效持续显现,有效需求会进一步扩大,有色金属行业也将会持续领跑国内工业领域。

(张念 执笔)

附注:

1.有色金属产业先行合成指数(以下简称“先行指数”)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2.有色金属产业一致合成指数(以下简称“一致指数”)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种常用有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3.有色金属产业滞后合成指数(以下简称“滞后指数”)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4.综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5.编制指数所用各项指标均经过季节调整,已剔除季节因素。

6.每个月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7.有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。