资源端成本下移 碳酸锂价格再寻新底

2025年05月27日 11:19 4317次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 谷静

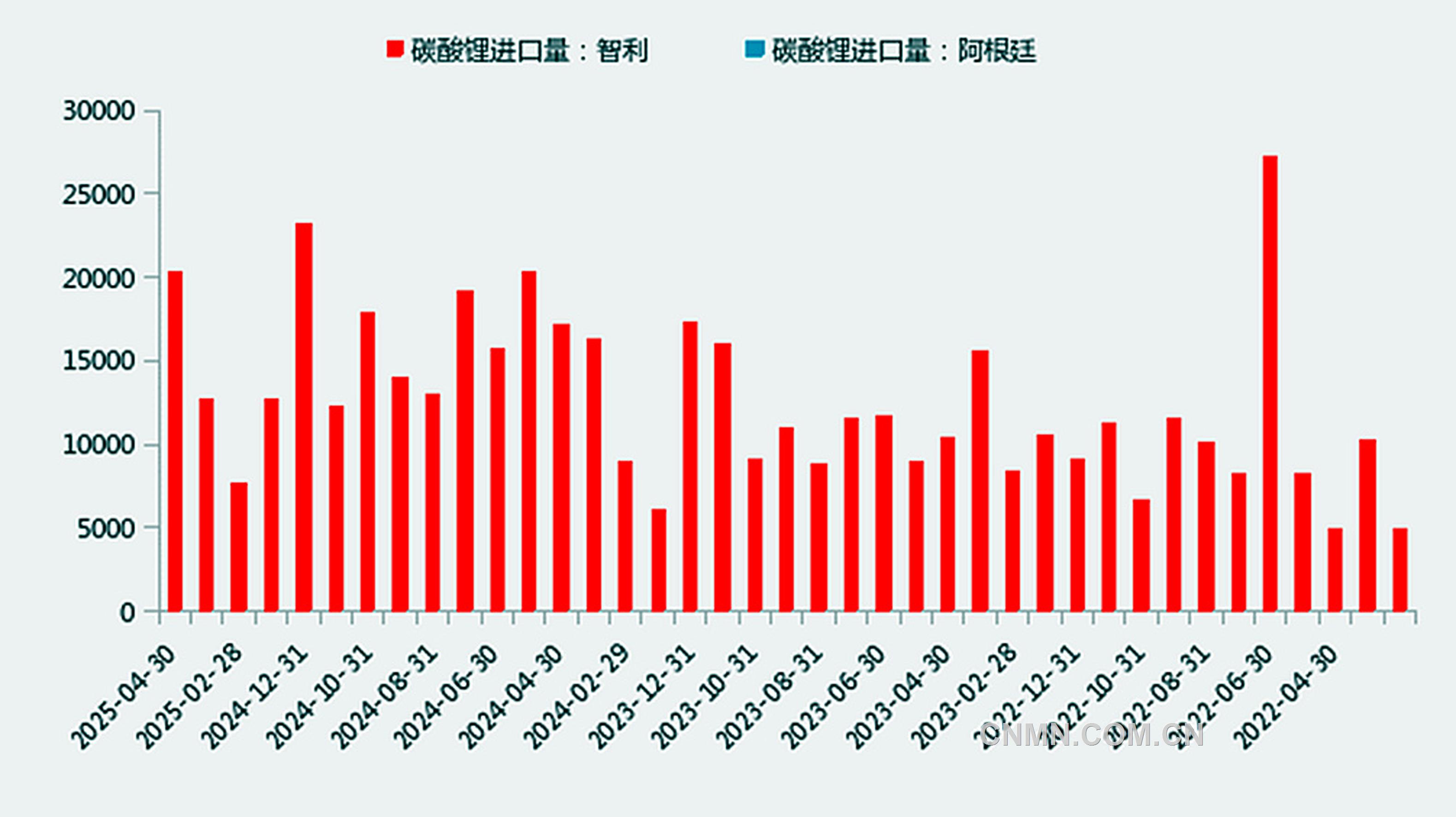

数据来源:国家海关总署,一德有色

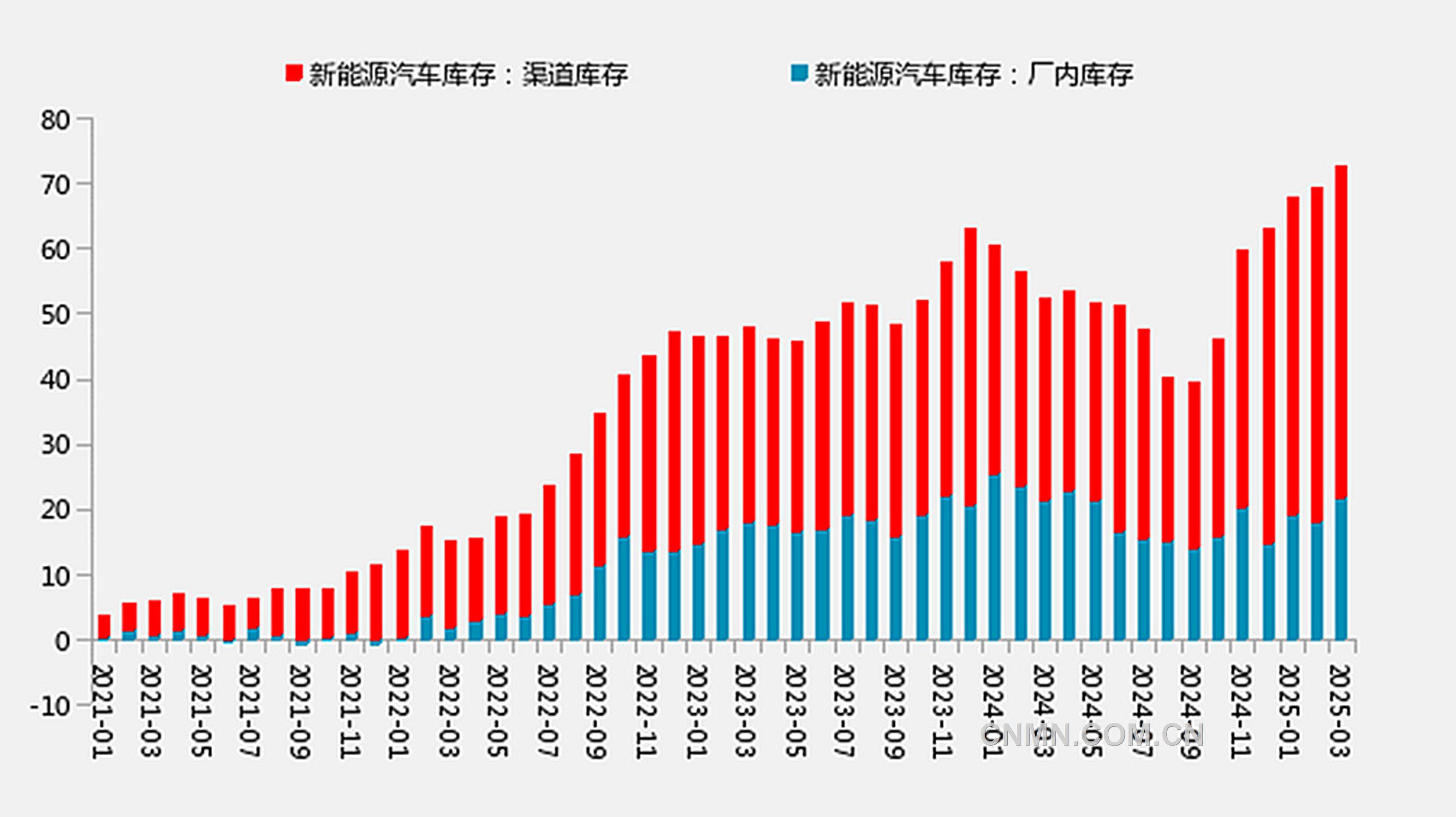

数据来源:Mysteel,一德有色

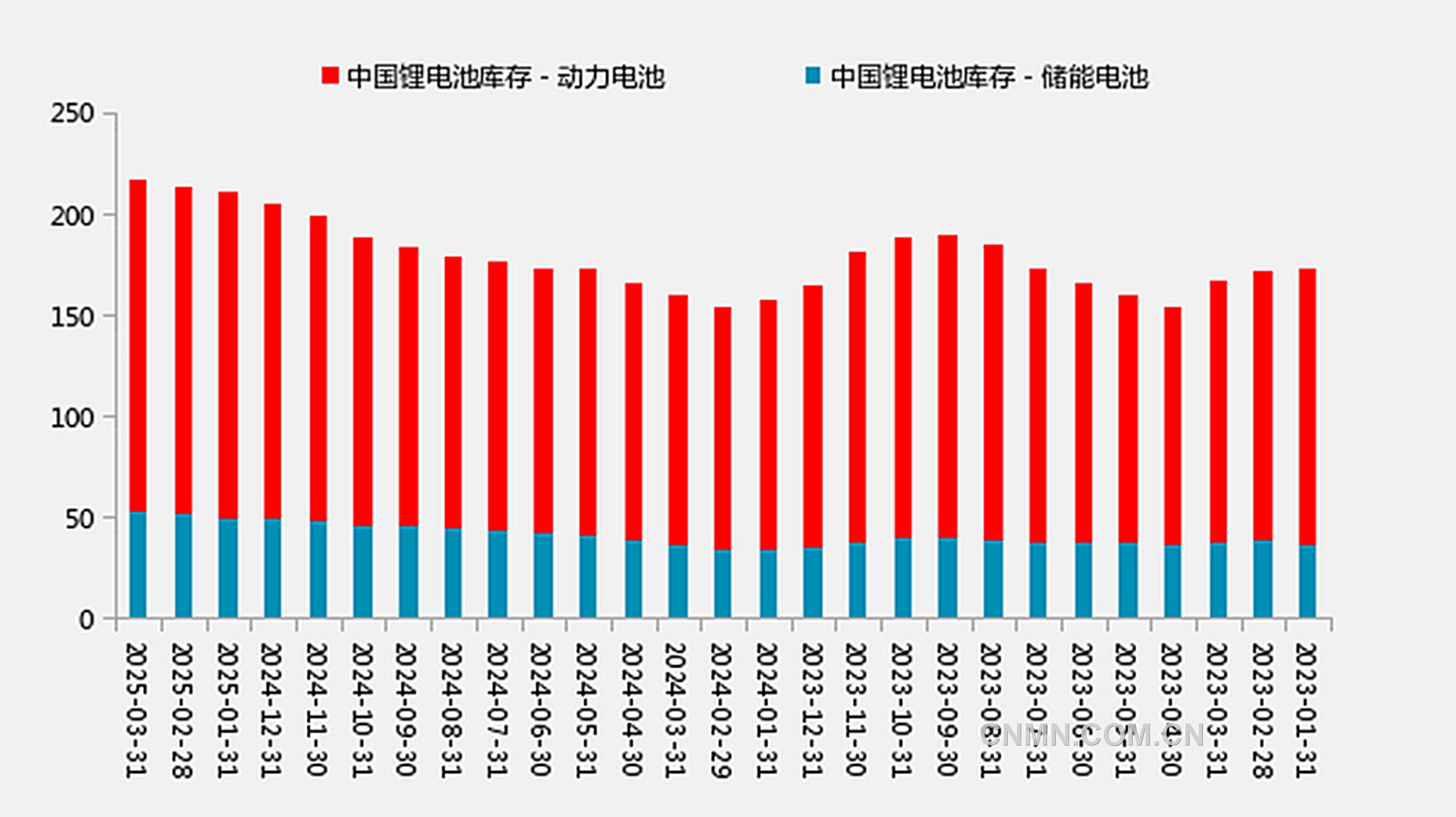

数据来源:SMM,一德有色

近期,碳酸锂期货价格持续下跌,屡创上市以来新低,价格不断寻底。深入探究其背后原因,主要有以下几个方面。

资源端供应稳定

且成本优势凸显

矿山企业一季度报告显示,澳大利亚矿山多数维持年度产量目标指引,并未因为价格低迷而减产或下调生产目标。一季度,Greenbushes锂精矿产量环比下降13%,但同比增长22%,且维持全年135万~155万吨的产量目标;PLS锂精矿产量12.5万吨,环比下降33.6%,同比下降30.2%,年度产量目标为70万~74万吨;Mt.Marion锂精矿产量14万吨,环比增长21%,同比下降23%,年度产量目标从15万~17万吨,上调至18.5万~20万吨;Wodgina锂精矿产量12.6万吨,环比增长17%,同比增长29%,维持年度42万~46万吨的产量目标;Mt.Cattlin一季度处于维护保养期,年度产量指引为零;Finiss矿山尚未重启;2024年投产的Mt.Holland和KathleenValley预计合计产出5.5万LCE(碳酸锂当量)。

与此同时,澳大利亚多家矿山通过增产降低成本,尚在运营的8家矿山一季度运营成本均低于2025年年度指引成本,成为价格尚未引发资源端减产的关键因素。

国内冶炼减产力度不足

且进口大增

4月中旬以来,碳酸锂价格跌破7万元/吨整数关口后,虽然我国冶炼厂存在部分减产现象,但是根据SMM周度产量数据,4月下旬一周内产量虽明显下降,5月周度产量继续下降,不过月度总排产量仍处高位。海外锂进口量大幅攀升,海关总署数据显示,2025年4月,国内碳酸锂进口28336吨,环比增长56.3%,同比增长33.6%。其中,从智利进口20256吨,环比增长59.3%,同比增长18.1%;从阿根廷进口6850吨,环比增长47.4%,同比增长101.1%。

产业链库存累积

下游补库动力不足

4月后,终端消费步入淡季,尽管1—4月我国新能源汽车保持高速增长,但产销量差值逐渐扩大,库存累积严重。据中国汽车工业协会数据,4月,新能源汽车产销量分别为125.1万辆和122.6万辆,同比分别增长43.8%和44.2%;1—4月,新能源汽车产销量分别为442.9万辆和430万辆,同比分别增长48.3%和46.2%。国内储能领域取消强制配储,日内瓦联合声明后储能电池出口关税高达40.9%,虽然国内电池性价比占优,短期内有抢出口预期,但是美国关税政策使海外需求充满不确定性。终端增速放缓,致使电池库存持续增长,进而抑制正极材料厂的原料补库积极性。

从基本面来看,国内锂产量维持高位,海外进口量大幅增加,下游需求却未有良好表现,延续月度过剩格局。成本端方面,矿价与锂盐价格呈螺旋式下跌态势,矿价未能给锂盐提供有力支撑。短期内,国内部分冶炼厂减产未能改变供应过剩局面。从长周期视角观察,资源端仍处于扩张周期,消费端增速放缓,唯有通过资源端出清才能扭转供需格局。

当前,资源端过剩产能尚未出清,价格因此持续承压。而资源端阶段性成本下移,也给予了价格在7万元/吨附近筑底后再次加速下跌的动能,去探寻新的价格底部。预计短期内碳酸锂价格走势将震荡偏弱。

(作者单位:一德期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。