从上游储量到下游消费探究氧化铝的供需格局

2025年05月20日 10:41 11139次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 吴玉新

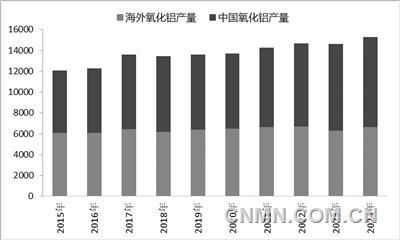

中国与海外氧化铝产量对比

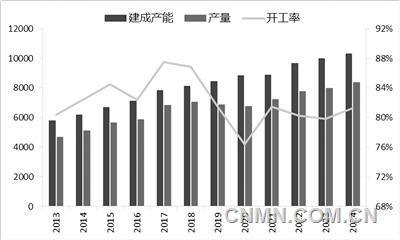

中国氧化铝开工率

全球铝土矿储量情况

铝元素在地壳中的含量为8.3%,仅次于氧和硅,是地壳中含量最丰富的金属元素,也是自然界的第二大金属元素。从种类来看,铝土矿主要分为红土型、岩溶型和季赫温型3类。其中,红土型三水铝石在铝土矿中的占比高达90%,三水铝石质量高且易于开采,适用于拜耳法生产氧化铝,在工业上广泛应用;我国主要是岩溶型铝土矿,品质不如三水铝石,国内氧化铝厂针对矿石特点创新和改进了生产方法。

据USGS数据,2024年,全球铝土矿储量约为291亿吨,按照当年产量估算,铝资源静态保障年限为65年。全球范围内铝土矿资源丰富(550亿~750亿吨),已探明的铝土矿储量近300亿吨,主要分布在非洲、大洋洲、亚洲、南美洲和加勒比海地区。其中,几内亚是铝土矿储量最为丰富的国家,高达74亿吨,占世界总储量的25%;澳大利亚35亿吨,占比12%;越南31亿吨,占比11%;其他高储量国家还包括印尼、巴西、牙买加等国;中国储量6.8亿吨,占比2%,储采比更是低至7年。

产量方面,截至2024年,全球铝土矿产量排名前三的是几内亚(1.3亿吨)、澳大利亚(1亿吨)、中国(9300万吨),分别占比29%、22%及21%,合计占比达到72%。其他高产量国家还包括巴西、印尼、印度等国。但结合氧化铝产量,可大致推断出贸易流向,主要包括:澳大利亚、几内亚、印度等流向中国;巴西、牙买加流向北美洲;几内亚流向欧洲。

中国铝土矿分布

我国铝土矿资源分布高度集中。广西、河南、贵州和山西4个省(区)的储量合计占全国总储量的90%以上。其中,广西铝土矿储量最大,贵州、河南、山西次之。矿石种类方面,我国铝土矿主要以一水铝石为主,氧化铝含量较低,冶炼加工难度大,耗能较高;红土型铝土矿规模相对较小,主要分布在广西贵港、海南蓬莱等地;岩溶型铝土矿占90%,分布于中国西南部和中部。

产量上,上海有色网数据显示,我国铝土矿有山西、广西、贵州、河南、重庆5个产区,2024年,重庆产量为零,广西地区产量最高,其次是山西,两地占总产量的73%。我国铝土矿开采的力度大,2024年铝土矿产量占储量的1.4%。按我国目前的产量计算,铝土矿的静态可开采年限仅为7年,面临着较为严峻的资源问题。

几内亚铝土矿分布

几内亚是全球铝土矿资源最丰富的国家,矿石品位高,矿床规模大,易于规模生产。几内亚的第一大支柱产业就是采矿业,除了铝土矿以外,铁矿石、黄金、镍、铜、钴等资源储量也相当丰富。随着海运基础设施建设的逐步完善,几内亚的铝土矿产量在近几年已超越澳大利亚,成为全球铝土矿第一供应国。

几内亚现有铝土矿埋藏浅、矿床覆土薄(一般不超过2米),大多可露天开采;矿脉厚,平均可达12米。分布呈阶梯形,西北博凯、桑加雷迪为世界最优质铝矿矿区,品位高达65%~69%,属第一梯级;弗里亚为第二梯级,品位45%;金迪亚为第三梯级,品位40%。

几内亚优质铝土矿资源吸引众多国际知名矿业公司前来投资。目前,几内亚矿业市场参与者主要有美铝、俄铝、新加坡韦立、中国河南国际、中铝、国电投、法国AMR、英国ALUFER、阿联酋铝业、印度ASHAPULA等。据统计,2023年几内亚59%的产能和64%的产量背后是中资企业。目前,几内亚铝土矿生产最多企业为赢联盟,属于中资企业。

澳大利亚铝土矿情况

澳大利亚曾经是全球最大的铝土矿供给国,目前,被几内亚超越。澳大利亚铝土矿主要集中在昆士兰及西澳大利亚,主要为三水矿,铝硅比在5~10。澳大利亚的优势在于政局稳定,法律较为健全,澳大利亚境内矿产资源勘查、开采的每个阶段都有章可循、有法可依。2024年澳大利亚约40%铝土矿用于出口,大都流入中国,从长期来看,对外供应都比较稳定。

当地矿业投资存在高昂的资源税以及基建、人工成本,我国未在当地有铝土矿开发,主要由美铝、力拓、梅特罗矿业等4家企业运作。2024年,澳大利亚铝土矿产量为1.002亿吨,其中,4260万吨铝土矿出口。

全球氧化铝供应情况

根据国际铝业协会数据,2024年,全球氧化铝产量达到1.52亿吨,其中,冶金级氧化铝占比约91%。近10年,全球氧化铝产量增长超过27%,其中,海外氧化铝年产量均值在6450万吨附近,中国产量近10年增幅高达45%,从5898万吨升至8581万吨,占全球产量比例达到56%。

海外氧化铝生产主要集中在铝土矿资源丰富地区,USGS统计数据中提及的国家名字有25个。2024年,产量超过百万吨的国家有12个,其中,中国产量为8400万吨,占比高达59%,这与中国铝土矿占比极度不匹配,使得中国面临严峻的铝资源问题,这也促使国内企业走出去积极寻找海外资源。近年来,中国地区氧化铝产能快速扩张,海外氧化铝新增项目相对较少,未来几年,我国企业在海外将逐渐布局氧化铝和电解铝产能。

2024年,全球氧化铝生产企业产量前10名中,中外企业各占5席。其中,5家中国企业集团合计产量约为6182万吨,占比为63.77%,产量同比增长2.30%;5家国外企业集团合计产量3512万吨,占比为36.22%,产量同比增长3.85%。国内氧化铝生产商基本都实现了正增长,国外除俄铝外其他氧化铝生产商权益产量都有不同程度的下滑。

中国氧化铝供应情况

我国氧化铝生产技术经过数十年发展,生产工艺从烧结法逐渐过渡到拜耳法,形成了技术装备水平世界领先的工业体系。

截至2024年底,我国氧化铝建成产能达到1.03亿吨,产量约8369万吨,占全球比重达到60%以上。近10年,我国氧化铝产能增速高达54%,但开工率有所下滑,2024年为81%,形成了产能过剩、产量灵活调节的局面。

从氧化铝产量分布来看,截至2024年底,我国共有9个地区有氧化铝生产,主要集中在铝土矿富集地及沿海地区。山东占比最高,氧化铝产量达到2817万吨,占全国比重31%,依靠沿海优势使用进口矿生产氧化铝具备成本优势。山西(铝土矿产量占比29%)、广西(铝土矿产量占比44%)、河南(铝土矿产量占比9%)、贵州(铝土矿产量占比18%)作为我国铝土矿储量最大的4个省份,氧化铝产量依次位列第2—5位。山西、河南一直是我国主要的使用国产矿的氧化铝生产地,但随着矿石品位的下降以及环保趋严,这两地的氧化铝厂也开始部分使用进口矿生产。

我国氧化铝企业大多隶属于几大铝业集团旗下,集中度非常高。2024年,按产量排序,前10名氧化铝企业合计产量占全国总量的86%。其中,中铝、魏桥、信发、锦江、文丰、博赛为主要的氧化铝对外销售方。规划中的氧化铝新增产能大部分为头部企业项目,未来行业集中度将继续提高。

全球氧化铝需求情况

氧化铝根据用途分为冶金级氧化铝和非冶金级氧化铝,冶金级氧化铝用于电解铝生产,占氧化铝需求的95%,因此,氧化铝需求聚焦电解铝行业生产情况。

根据国际铝业协会数据,2024年,全球电解铝产量达到7279万吨,中国占比达到60%。近10年全球电解铝产量增长25%,中国增幅达38%,海外电解铝产量增长仅9%。

从国家分布来看,2024年,除中国外,电解铝产量超过百万吨的国家只有8个,海外冶炼厂单厂产能整体偏低。未来几年,有数百万吨产能的规划项目将会落地,中国在国内产能接近政策“天花板”的情况下,未来将加大对海外电解铝的布局力度。

2023年,全球电解铝产量前10名的企业中,国内外企业各占5席,中国企业为中铝、魏桥、信发、国电投、东方希望,海外企业前5名为俄罗斯铝业、力拓、阿联酋铝业、韦丹塔、美铝。

中国氧化铝需求情况

2024年,我国电解铝建成产能达到4571万吨,运行产能达到4353万吨,开工率高达95%。自2017年国内供给侧结构性改革以来,电解铝产能“天花板”被限定在4500万吨左右,目前运行产能已经接近产能限制“天花板”,未来的产能增量被限制。

分地区来看,产能转移迹象明显,我国电解铝产能大都向能源富集和低电价地区转移,比如,煤电丰富的西北地区以及水电丰富的西南地区,内蒙古、新疆电解铝产量在2015年还是零,但2024年增至600万吨以上;云南地区产量也由零增至500万吨以上。目前,基本形成了山东—西北—西南的分布格局。

我国电解铝的集中度虽不及氧化铝,但也处于很高的水平。2024年,前十大电解铝集团的集中度高达74%,而且部分集团形成了“铝土矿—氧化铝—电解铝—铝材加工”的全产业链格局。

(作者单位:一德期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。