宏观因素冲击下 锌市场偏空思路不变

2025年05月15日 10:51 3183次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 赵盛山

近期国内主要冶炼厂产量变化(单位:万吨)

资料来源:SMM、安泰科、永安期货研究中心

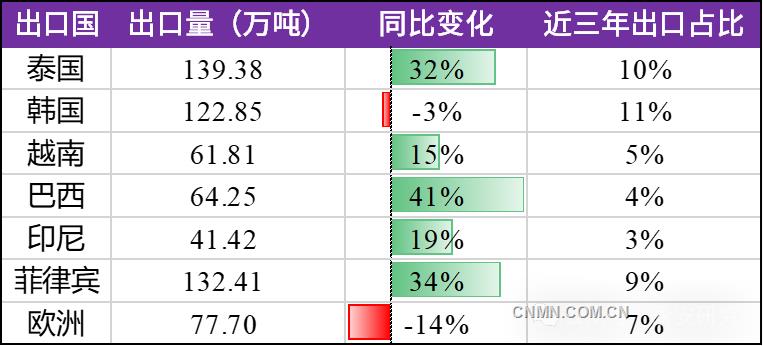

我国镀锌出口主要国家(地区)

资料来源:Mysteel、永安期货研究中心

4月以来,在“对等关税”政策影响下,有色金属价格整体波动较大,锌下游出口订单也受到较强冲击。从短期来看,抢出口以及下游的投机性补库使国内锌锭库存不断去化,偏低的库存对锌价有所支撑。从历史规律来看,补库终点和出口转弱的预期均发生在5月,库存去库转累库的时间点可能于5月中下旬发生,但需要注意冶炼端检修落地情况对5月中旬临近交割日现货情绪的影响。从中长期来看,供应宽松逻辑不变。在“对等关税”政策影响下,我国镀锌产品出口结构有一定调整,由于内需弹性不足,且上半年出口对下半年有一定透支,目前,进口利润处于阶段性高位,部分海外锌锭流入国内。但在国内累库速度高于海外的预期下,内外比价存在一定的回归空间。

由于冶炼企业计划内的检修时间调整和锌锭转合金产能的需要,5月,国内冶炼产量可能出现环比下滑,减量约1万吨左右。

镀锌出口结构正在变化

特朗普第一任期后,由于与欧美国家的贸易摩擦以及响应政策号召,我国镀锌出口结构由直接流向欧美国家转为借由东南亚国家转口,面向“一带一路”国家和非洲国家。自去年开始,“一带一路”国家及非洲国家对我国镀锌的需求明显增加,如沙特2024年房建领域预计将有4.4%的增长率。因此,尽管部分转口贸易国,如越南、韩国,由于美国关税政策、反倾销调查等因素对我国镀锌产品的进口量在一季度不增反降,但我国一季度镀锌组件出口量同比仍增长约17%,主要增长地区中,非洲地区同比增长33%,中东地区同比增长54%。从短期出口抢装方面来看,4月中下旬,镀锌和压铸产品港口发货量相比月初均有所下滑,国内钢材出港近期也进入阶段性平稳期。目前,市场预期出口可能在5月下旬至6月上旬出现拐点,影响量主要在韩国、越南等国家。因此,在东南亚部分国家出口受阻、中东和非洲国家需求增量可能超预期的假设下,不宜对今年国内锌终端出口过于悲观。但分阶段来看,上半年,镀锌产品出口超增,下半年的镀锌产品出口环比或出现一定的回落。

下游阶段性补库见顶

上半年,由于我国传统基建领域仍以企稳修复为主,国内镀锌、氧化锌和压铸板块需求均无明显的增长。在一季度出口意愿较强的情况下,镀锌板块的企业开工率同比基本与去年持平,国内市场需求并无较强亮点。库存端,由于美国关税政策的不确定性以及企业原料库存长期偏低,随着锌价中枢下移,镀锌企业于3月中下旬起积极补库,下游原料库存增至2023年以来最高位,导致表观消费同比偏高。但市场对下半年消费预期不乐观、部分企业资金周转开始承压,下游补库持续性不足。

结合冶炼端和消费端情况来看,短期库存去化超预期,主要是因为出口带来的阶段性消费增量偏高,部分冶炼端的惜售情绪和下游的投机性补库。从历史规律来看,冶炼端减产和出口由强转弱的预期时间节点均发生在5月,若预期兑现,则国内社会库存由去库转累库的拐点可能发生在5月中下旬,需要警惕5月中旬临近交割日的现货情绪变化;若冶炼减产延后或出口弱化提前,则累库拐点可能前置。

(作者单位:永安期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。