企业复产积极性增强 锌价中期承压运行

2025年05月12日 10:26 2322次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 范芮

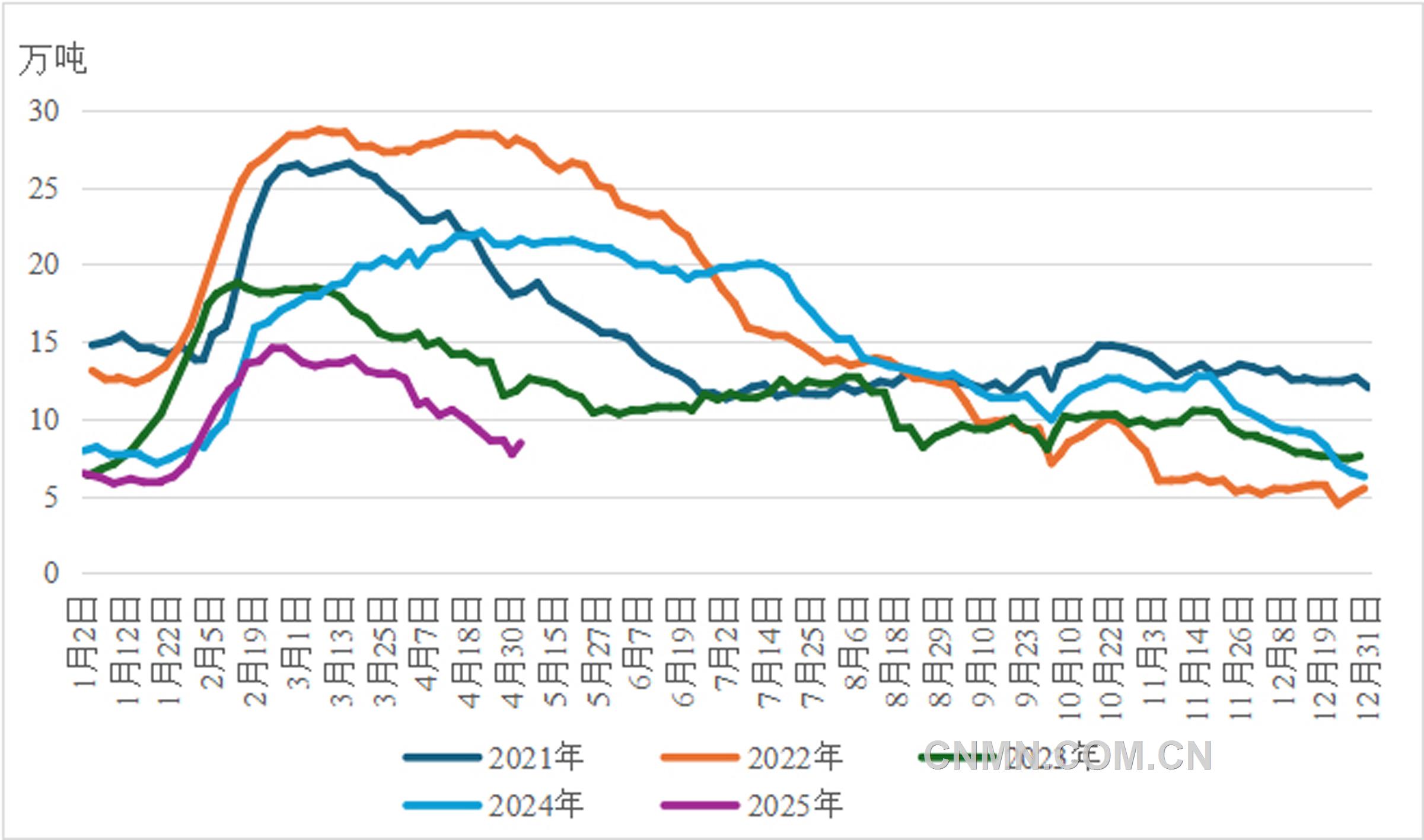

今年以来,沪锌价格逐步下探。春节前,下游完成补库后提前放假,市场需求逐步减弱,锌矿供应偏紧问题得到缓解,锌价因此承压运行。春节过后,美国关税政策扰动市场,基本面先收紧后转向宽松,锌价呈现震荡走势。4月初,美国关税政策远超市场预期,加剧了美国的滞胀风险,受此影响,锌基本面疲弱,锌价大幅下探。

今年初,受美联储降息放缓预期以及市场需求下滑拖累,伦锌价格走势较为疲软。随后,美国关税政策的反复波动以及美国经济衰退预期的增加,导致美元指数承压运行,伦锌价格进入震荡上行阶段。进入4月后,美国“对等关税”政策超出预期,推升了滞胀风险,伦锌价格大幅下跌至近1年来的低点。“五一”假期期间,美国就业数据波动幅度有限,制造业指数持续维持在收缩区间,伦锌价格保持平稳运行态势。

从中长期来看,宏观层面的主要影响因素仍与美国关税政策和美联储降息路径有关。美国关税方面,考虑到各国的态度以及谈判的因素,美国关税政策后续可能仍会有部分调整。对于美联储降息路径,鲍威尔在记者会上多次强调经济不确定性对点阵图判断的影响,因此,美联储的降息路径存在放缓的可能性。

从海外矿山来看,在Endeavor矿山计划近期投产、Tara和Kipushi矿山产能爬坡,以及Antamina矿山增产的带动下,预计在中期内,海外矿山将呈增产趋势。国内方面,一季度,国内矿山受季节性因素影响减产10.04%,随着天气转暖,北方矿山生产季节性恢复,而火烧云、银珠山等矿山生产趋于稳定,国内锌精矿产量仍有较大增长空间。

随着海外矿山产能释放,年内锌精矿港口库存预计维持在30万吨以上的偏高水平。截至3月底,冶炼企业原料库存同比增长51.37%,原料端的宽松预期已得到验证。预计随着国内外矿山增量逐步释放,原料宽松格局将持续。在此情况下,矿石供应增加将进一步推动锌精矿加工费上涨。

精炼锌领域,矿山与冶炼企业围绕加工费博弈,受春节假期影响,矿端增量向冶炼端的传导相对有限。此外,进口窗口仅在年初短暂开启,一季度,锌锭进口量环比下降24.65%。

综合来看,中期内,锌精矿加工费有望持续上涨,这将推动冶炼利润进一步修复。在此背景下,冶炼企业增产意愿增强,锌锭进口窗口仍存在打开可能,预计锌锭供应将出现明显增长。

从年初至今,基建端表现相对疲软。水泥磨机行业开工率、沥青装置行业开工率及铝线缆行业开工率均低于预期。房地产市场持续承压,新开工面积与竣工面积累计同比延续下滑态势。另外,汽车销售数据则超出市场预期。

镀锌及压铸环节方面,春节过后,镀锌及压铸锌合金企业以库存去化为主,复产进度缓慢,企业开工率处于近年来同期较低水平。但受贸易政策不确定性引发的抢出口效应拉动,镀锌板出口量显著增长,在总需求中的占比进一步扩大。

展望后市,电力基建和汽车行业仍是终端需求的主要增长点,但二者耗锌量占锌消费总量的比例约为20%,对锌需求的拉动作用相对有限。此外,尽管美国“对等关税”延期为镀锌产品转出口保留了通道,但越南反倾销审查对部分中国出口镀锌板加征37.13%的临时关税,或导致国内相关产品出口受阻。综合来看,需求端对锌价的支撑力度较弱。

从宏观面来看,随着美国“对等关税”政策的持续推进,市场对美国经济衰退的担忧情绪升温,这将对锌价上方形成压制。从基本面来看,当前,锌精矿加工费已回升至高位水平,冶炼企业利润空间改善,复产积极性显著增强,预计锌锭供应将出现明显增长。

需求端,国内市场对锌价的拉动作用有待观察,而出口环节受贸易政策限制,难以形成有效支撑。因此,需求端对锌价的支撑力度偏弱。

综上所述,锌市场基本面将逐步转向宽松格局,受宏观层面的偏空影响,预计中期内锌价运行区间将呈逐步下移趋势。

(作者单位:国元期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。