量价齐缩,工业硅市场延续低速态势

2025年04月29日 14:36 4149次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 陈张滢 万林新

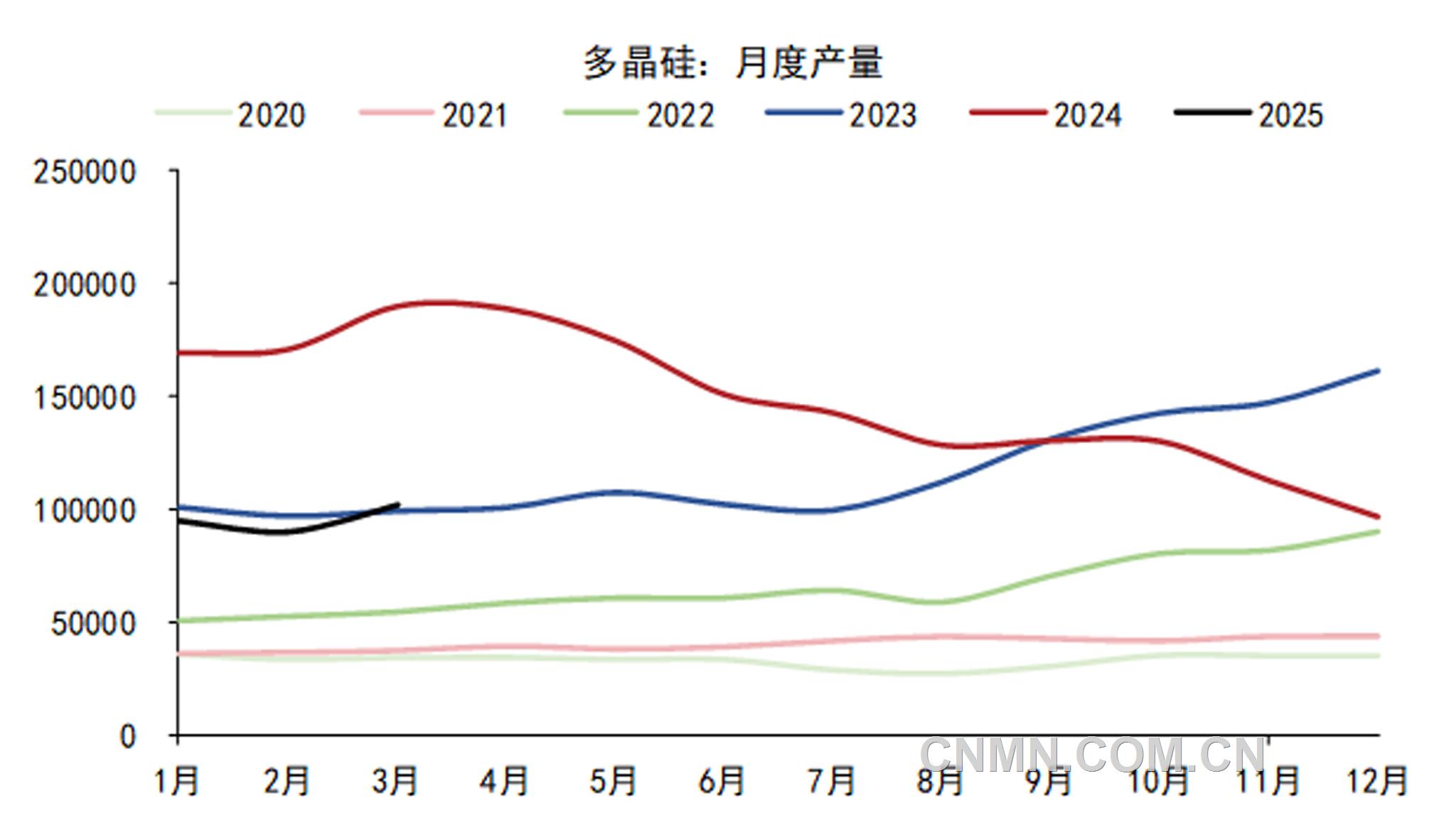

多晶硅月度产量(吨)

数据来源:百川盈孚、五矿期货研究中心

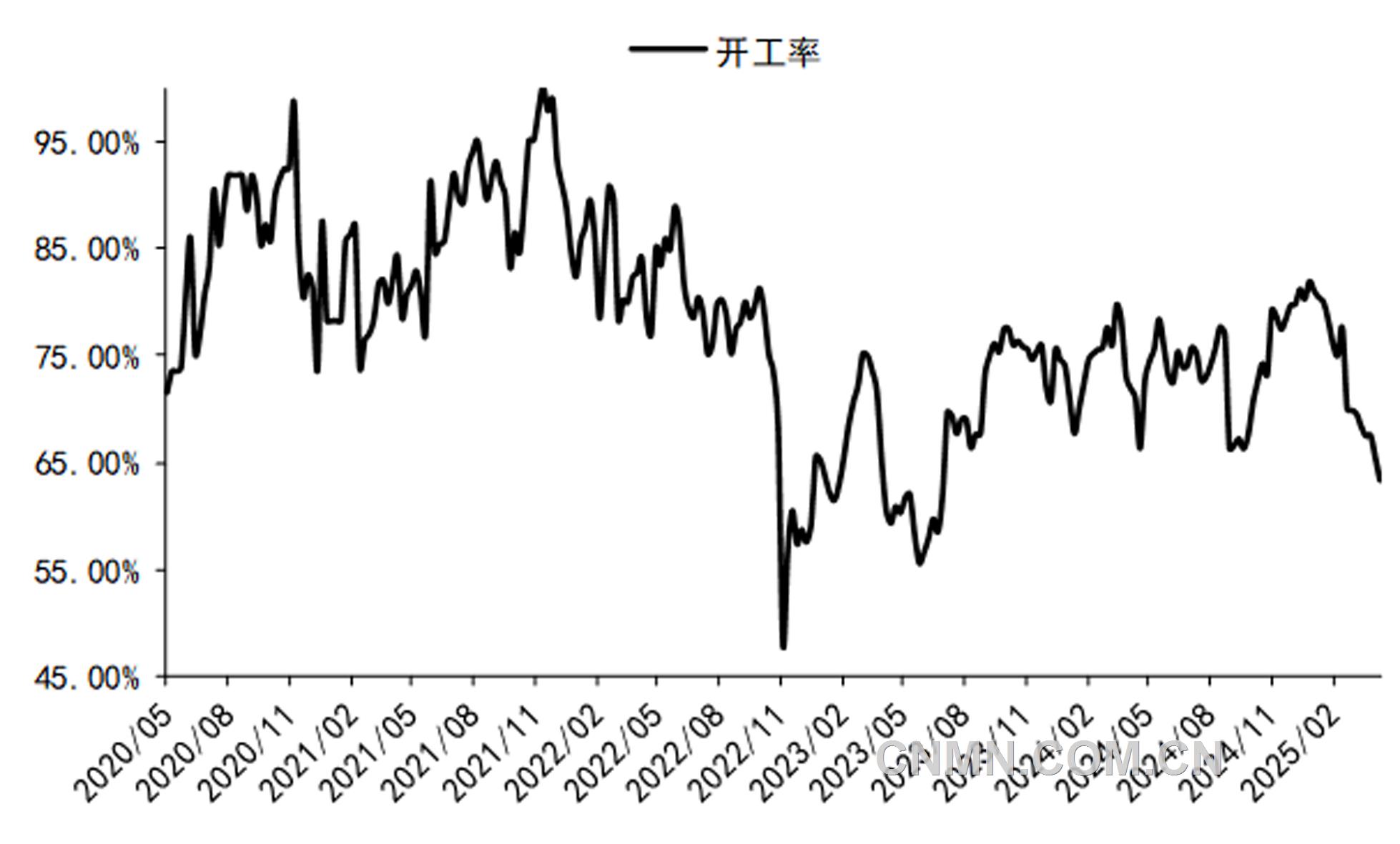

有机硅DMC开工率(%)

数据来源:百川盈孚、五矿期货研究中心

今年以来,工业硅市场延续2024年的低迷态势,价格持续下探,屡创新低。工业硅期货主力合约价格一度逼近9000元/吨关口,现货市场同样表现疲软,据SMM统计,华东通氧553#和421#报价均价分别下跌至10000元/吨和10800元/吨。尽管3月下旬市场传出大厂减产消息,盘面一度有所支撑,但随后再度走弱,显示市场情绪依然脆弱。

从更长周期来看,工业硅价格较长时间维持下行趋势。一季度,工业硅期货主连价格跌幅超15%;在价格持续走低的同时,市场成交量并未明显放大,下游采购意愿低迷,多以刚需为主。“量价齐缩”格局凸显出当前工业硅市场的疲软态势。

产能扩张与库存高企的双重压力

当前,工业硅市场最突出的矛盾在于供给过剩,库存高企。根据百川盈孚数据,截至3月底,工业硅工厂库存、市场库存及广期所仓单库存合计超过75万吨,处于历史高位。其中,广期所仓单库存约有35万吨,同比增长超40%。库存高企的背后是西北地区的持续供应以及新产能的投放压力。

西北地区持续供应,产能仍有投放。春节后,新疆等地区前期检修的企业陆续复产,新疆地区周度产量在全国周度总供给中的占比维持在55%左右,高产量对工业硅估值形成持续压制。3月底,东部鄯善产区某大厂落实减产动作,关停半数在产矿热炉,但其他西北硅企减产计划尚未完全落地,整体供应压力依然显著。此外,头部企业以及一体化企业仍有新增产能已经或计划点火投产,主要集中在西北和西南地区,这些新增产能将进一步加剧市场供应压力。

西南地区丰水期复产预期。当前,西南地区受枯水期影响,企业开工率处于低位,但进入丰水期后,随着电价下调带动成本下移,四川、云南地区企业存在复产诉求。当前,工业硅价格低迷,企业生产意愿低下,但保持长期停产状态同样也是企业较难接受的选项,从最新的周度产量统计来看,四川地区已有小规模复产迹象,丰水期复产节奏或偏缓,但未来供应压力依旧不乐观。

主要下游需求均疲软

作为工业硅的两大主要下游,多晶硅与有机硅行业2025年以来同样受到价格下行压力,行业自律减产挺价行为进一步降低对工业硅需求数量。

多晶硅行业自律限产。多晶硅生产对工业硅消耗此前在工业硅下游需求占比中接近半数,受制于供给过剩,库存高且去化困难带来的价格压力,以及光伏行业自律公约的签订,多晶硅企业在2025年初开始实行自律生产,降负荷运行,开工率维持低位,对工业硅原料的需求随之明显下降。近期,“430”和“531”光伏抢装潮带动光伏下游价格有所上涨,但由于硅料环节库存高企,涨价传导较为困难,未来,多晶硅生产企业并无大规模提产计划。百川盈孚数据显示,1—3月,国内多晶硅产量为28.75万吨,累计同比下降约46%。受美国关税政策的打压和下游“抢装潮”结束的影响,硅料价格压力渐增,或抑制多晶硅产量,进而对工业硅需求的支撑力不足。此外,从需求结构角度,硅料企业综合考虑更倾向于采购99硅,新标421仓单大量积压,去化速度偏慢,这种结构性变化进一步加剧了库存去化难度。

有机硅行业减产挺价。持续利润压力下,有机硅行业在2月份采取减产保价策略,各企业降负荷生产,行业开工率保持低位。根据百川盈孚统计,DMC周度开工率已降至约63%,华东和华北地区装置降负荷运行,进一步削弱了工业硅的价格支撑。

铝合金需求增量有限,出口受买单影响。新能源车发展支撑铝合金需求,硅铝合金耗硅量小幅增长,但对工业硅整体需求的拉动作用相对有限。出口方面,受美国关税政策影响,不确定性提升,总体来说,硅铝合金并非工业硅需求的主要矛盾。

价格延续寻底过程

从供需调节的角度来看,需求侧解决供给过剩是慢变量,对于工业硅的下游情况而言,多晶硅仍处于减产挺价阶段,光伏行业全年需求预测难以给出多晶硅价格太高的想象空间,硅料企业的低开工率对工业硅形成负反馈压力。有机硅行业同样利润不佳,预计保持低开工率等待修复,传导至对工业硅的需求时间滞后。硅铝合金和出口对工业硅的提振作用十分有限,依靠需求端调节供需矛盾难度较高。从供给侧的角度来看,企业减产能够改善阶段性的供需格局,对价格短期有提振作用,但是并没有从根本上解决过剩问题,一旦价格反弹,供给很快面临新的压力。从实际情况来看,企业减产消息对盘面的波动影响程度也在下降。因此,通过价格下跌出清产能是难以回避的选项。

从中长期来看,工业硅盘面估值将进一步下移,需关注西北地区大厂现金流成本支撑,自备电比例较高的企业成本优势更加明显。供给端扰动多为阶段性反弹,但下行趋势暂无扭转迹象,工业硅价格延续寻底过程,等待后续出清。

(作者单位:五矿期货)

责任编辑:任飞

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。