供需双降温 锡价承压为主

2025年04月22日 13:53 4899次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 张维鑫

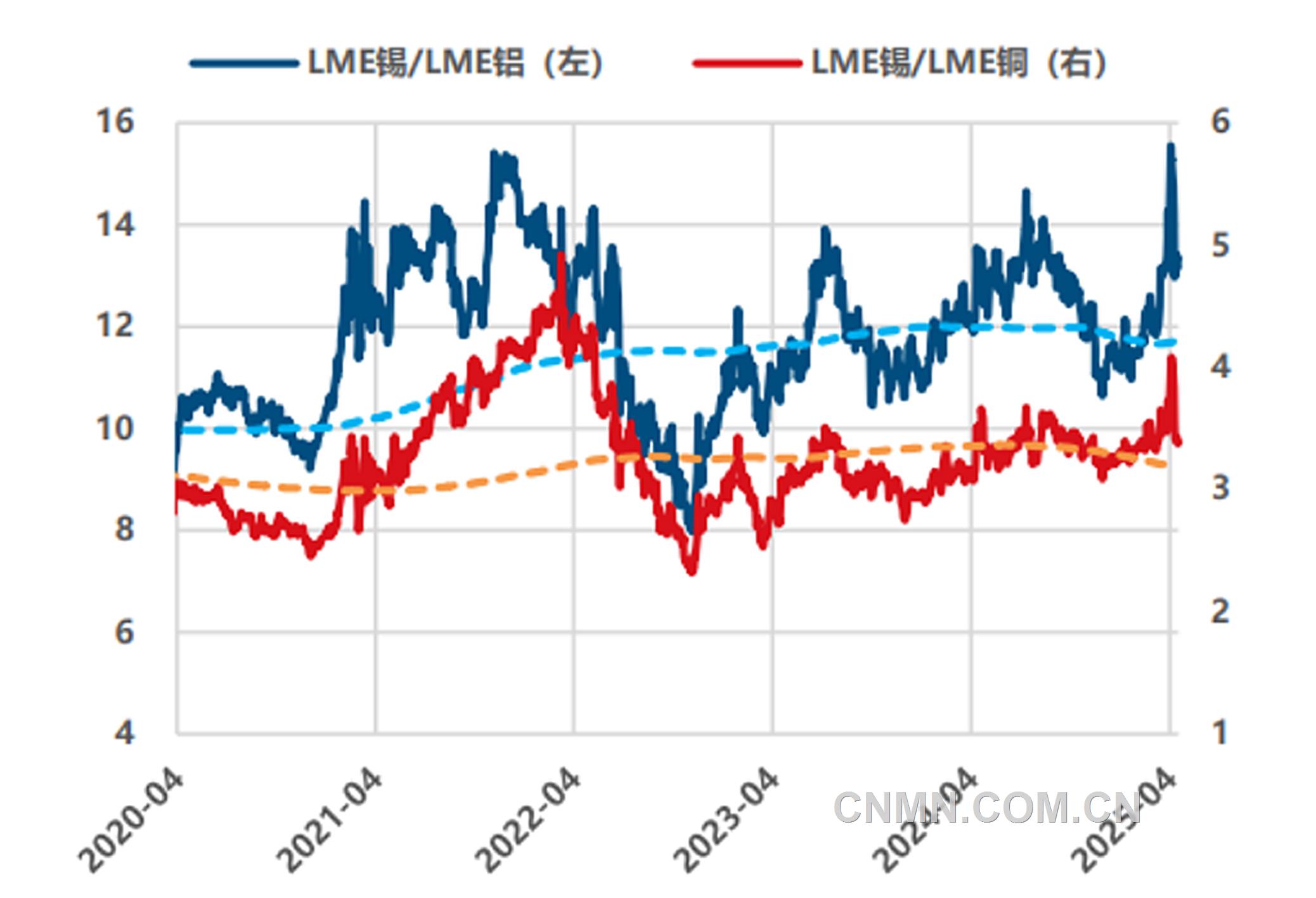

锡与有色比价(LME)

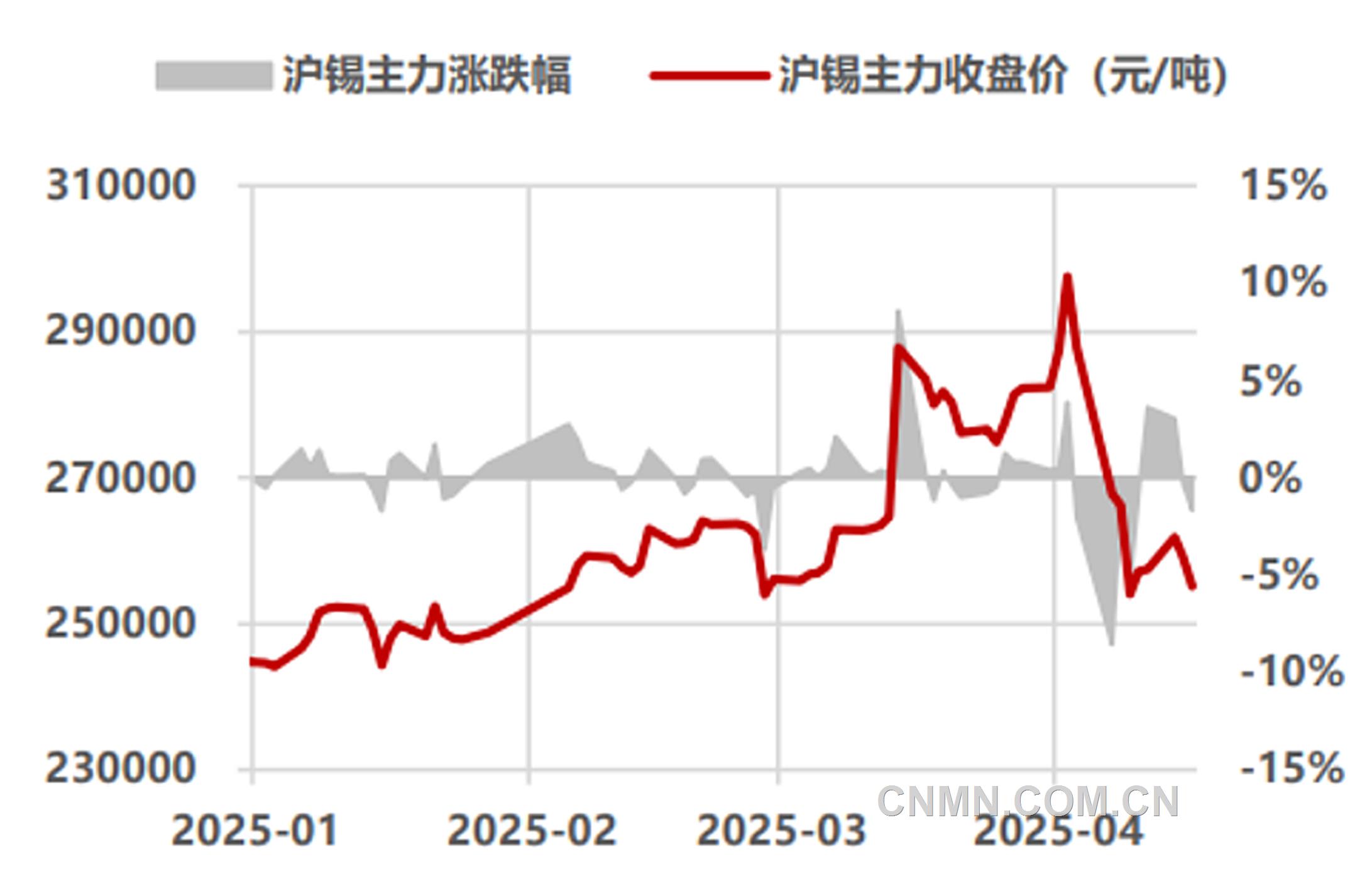

2025年至今沪锡主力合约

过去一个月,锡价呈现“M”型走势,沪锡主力合约价格最高触及29.999万元/吨,最低下探至23.572万元/吨。行情从供给超预期紧张,转向关税冲击带来供给缓和。

3月14日,刚果(金)反政府武装组织M23向东锡矿带推进,迫使Alphamin公司暂停Bisie矿运营,并遣散了大部分员工,使锡价上涨至29万元/吨。此后在谈判预期下,锡价逐步回吐过半涨幅。3月28日,缅甸发生7.9级地震,虽未对缅甸掸邦东部的曼相锡矿造成基础设施破坏,但是对运输与供电造成影响,使得原定召开的复工复产座谈会取消,进一步催化锡价上涨至30万元/吨的高位。4月份,在特朗普“对等关税”冲击下,有色金属价格普遍进入下跌阶段,直到4月9日,M23撤离矿区,Alphamin宣布分阶段复产Bisie矿,刺激锡价下跌至23.5万元/吨。

锡作为资源禀赋稀缺的品种,供应制约靠前,需求定价中枢。2022年以来,因为资源国政治与政策风险,全球锡产量增速开始显著落后于需求增速,赋予锡价更高估值,海外机构买盘的推动力量增强,近月合约持仓快速集中,贸易商囤货增加隐形库存,在2024年和2025年都埋下了挤仓的风险。

预期差的产生与结束

2025年,因为全球锡供应较2024年有量级的增加,所以2025年1月锡价在有色金属板块中明显偏弱,伦敦金属交易所(LME)锡机构持仓亦偏低。不过,今年1月份,印尼因季节性检修实际出口锡矿仅1500吨,环比下降66%,至中国锡矿不足1000吨,出口恢复力度偏弱,下调供给宽松预期。3月份,非洲矿停产、缅甸地震,进一步造成供应预期差,形成至少1300吨的减量。目前,非洲矿山复产改善了供应预期差带来的突发行情,但缅矿复产延后、印尼3月下旬斋月带来的季节性影响下,预计短时间(月度尺度)原料供应依然存在压力。自2023年缅矿禁采以来,中国锡矿进口量显著下降,去年月均进口量仅1.3万吨,较2023年月均的2万吨减量较大。2025年1—2月,中国锡矿及精矿进口量仅1.85万吨,同比下降50%,较2023年下降44%。

短期锡原料紧张压力未向下传导,但依然需要关注并警惕冶炼减产风险。目前,锡库存消纳能力尚可,从交易所库存来看,全球锡库存有1.3万吨。其中,上海期货交易所与LME锡库存比约3.8:1,亚洲地区锡库存合计约1.34万吨,锡锭存量供应并不紧张。但国内锡精矿加工费自2024年开始持续走低,矿冶矛盾正在逐步显现。虽然目前国内精锡总产量得益于再生锡的补充仍然有增长,但是类似于铜精矿加工费下跌引发的冶炼减产压力,以及锡冶炼计划外的减停产(非7—9月份的检修停产)风险不可忽视。

关税冲击或加剧压力

从需求现状来看,消费增量行业处于边际降温趋势中。在美国关税政策出台前,国内半导体前端晶圆装置进口增速已出现下降,2025年1—2月,同比下降4%。结合前瞻性的SOX指数暴跌、全球半导体销售额见顶回调,表明终端需求并不如意,进一步对晶圆装置需求形成限制。今年1—2月份,光伏新增装机量同比增长7.49%,但2月9日国家发展改革委、国家能源局发布电价市场化改革通知,预计4月末的强装需求将提速光伏焊锡消费。关税问题将对消费前景造成负面冲击。在锡的消费结构中,占总需求55%的焊料、合金(对应智能设备、数码设备、家电汽车、光伏等),是近几年消费增长的重点,而其余36%的镀锡板、锡化工消费与铅酸蓄电池,增速方面本就偏弱。4月11日,中国半导体行业协会发布《关于半导体产品“原产地”认定规则的通知》,要求将“集成电路”流片地认定为原产地,结合中方对美所有进口商品关税反制的政策,意味着在美国的流片芯片,在进口时就要被加征关税,在进一步加速芯片国产化进度的同时,限制了全球芯片自由贸易市场的发展。

综合来看,3月中旬以来,锡价双向剧烈波动由供给影响、关税冲击主导。预计短期锡价上行空间有限。长期来看,作为资源禀赋稀缺的品种,关税风险外,锡供应增速仍将落后于需求增速。

(作者单位:中信建投期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。