供需双增 锂价震荡运行

2025年04月17日 11:4 2192次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 范芮

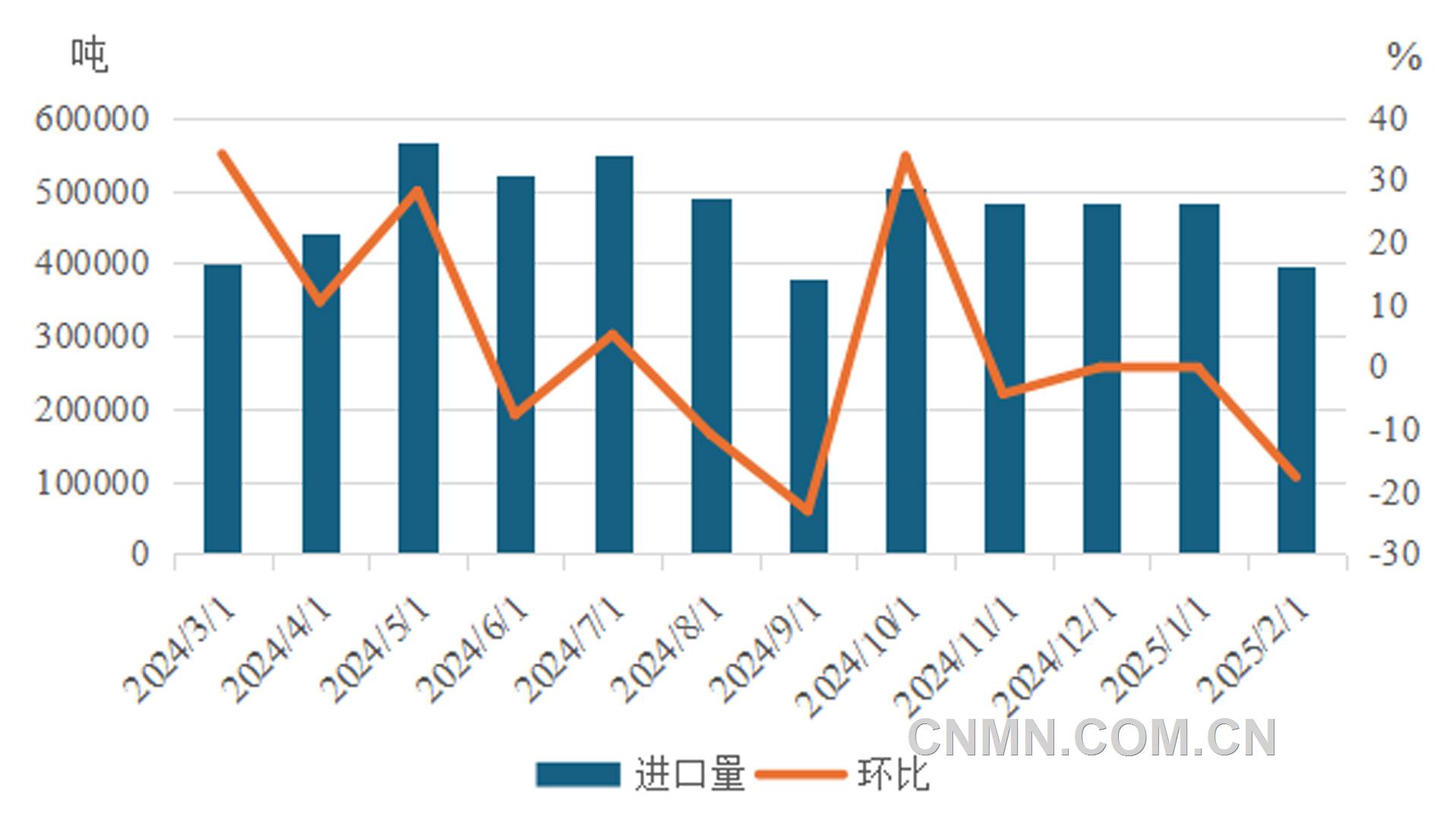

锂矿进口量及其环比

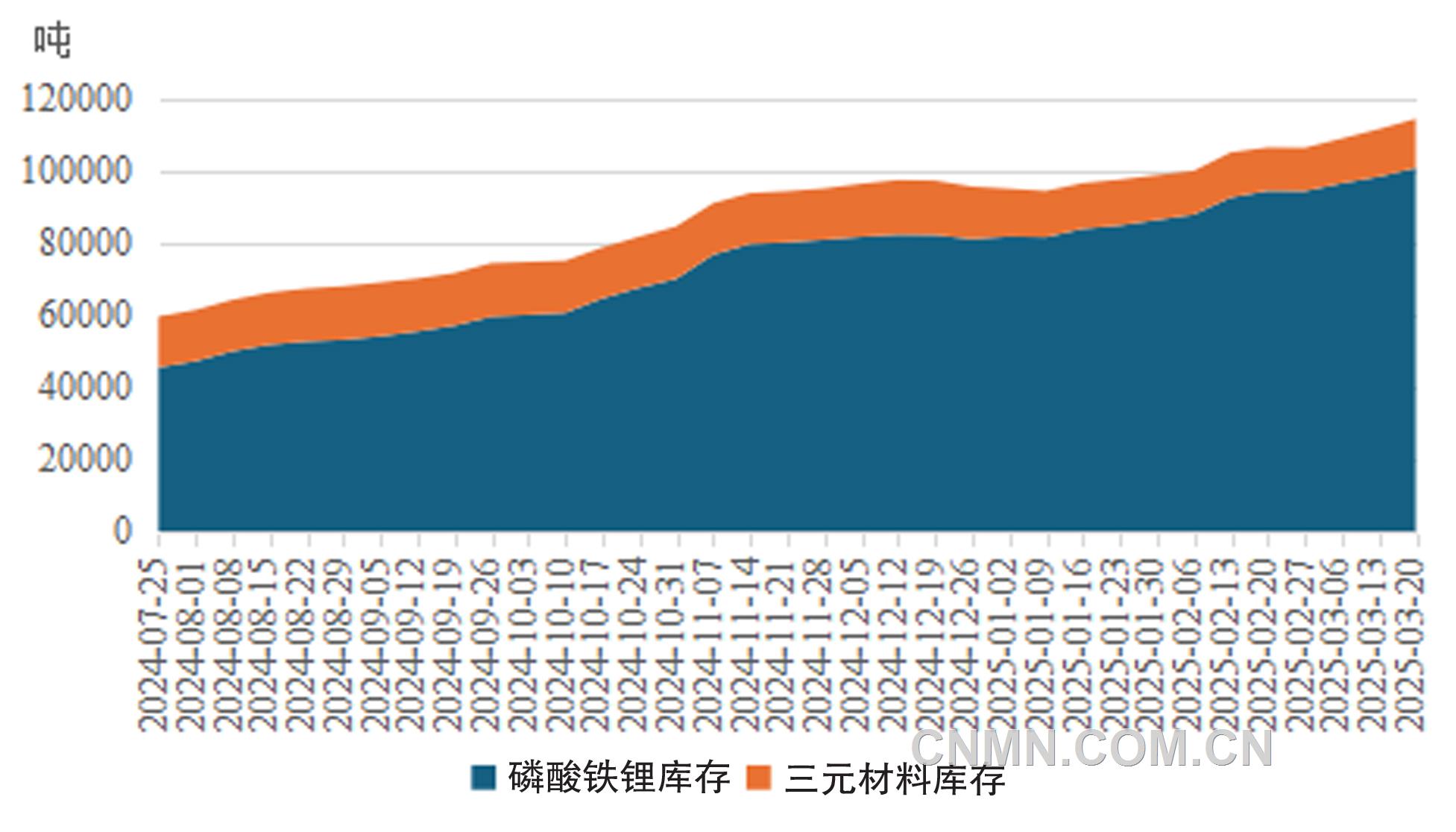

正极材料库存

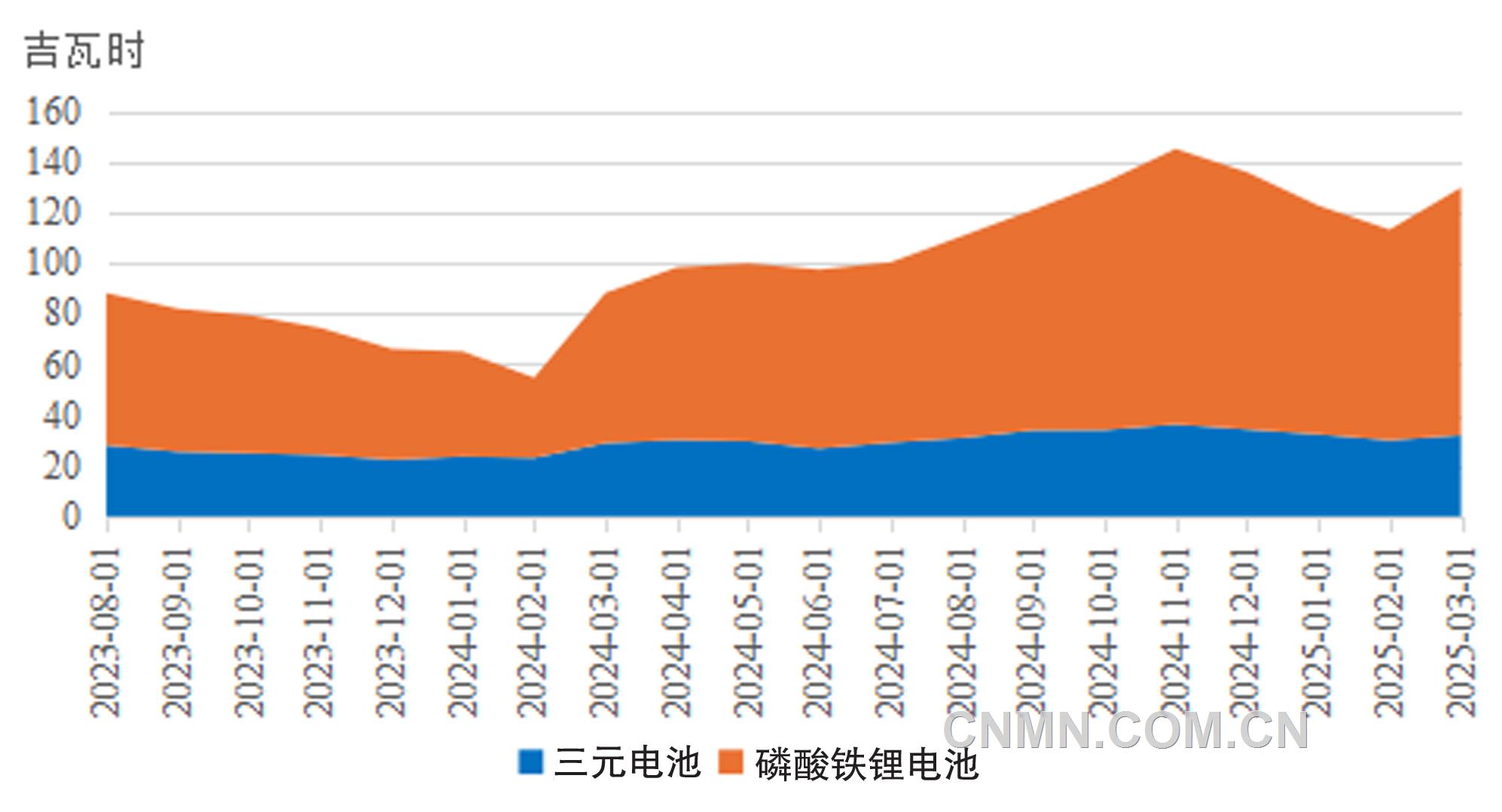

电池产量

一季度,碳酸锂主力合约价格呈现冲高回落走势。今年初,虽然供应量持续增加,但矿石价格偏高问题凸显,且受海外抢出口拉动,需求整体表现优于预期,锂价震荡上行;随着春节前的运力下滑,下游补库进入尾声,锂价出现部分回调,但整体运行区间仍处于阶段性高位;春节过后,头部企业矿山和盐厂积极复产,碳酸锂库存持续累积,锂价运行区间逐步下移;随后正极厂3月份订单不及预期,但锂盐供应维持高位,导致碳酸锂过剩加剧,锂价加速下行。

矿石供应增加 价格支撑松动

随着矿山和冶炼产能的不断爬升,锂盐供应进入过剩周期,碳酸锂价格持续下行,先前高利润空间已经不复存在,矿山受锂盐价格的拖累,企业生产利润空间收窄,海外高成本矿山开始进入产能出清阶段。与此同时,海外低成本矿山产能爬升与新投产并存,矿石供应处于成本转换时期。

从发运情况来看,一季度,澳大利亚矿石发运量较少,为完成财年销售目标,预计二季度发运量将会有一定增加。从进口情况来看,一季度,我国锂精矿进口受春节假期因素影响较为明显,1—2月份,我国锂精矿进口量环比下降9.05%,同比基本持平。二季度,由于非洲矿山提产以及澳大利亚矿石发运增加,预计国内锂辉石进口量将有明显增加。

从矿石价格来看,国内对锂辉石矿石需求增加,但前期存量海外矿山提产幅度较小,而新投产矿山供应增量有限,矿石基本面偏紧。一季度,6%锂辉石CIF平均价格基本维持在830美元~840美元/吨的高位。二季度,随着辉石提锂盐厂减产和海外矿石供应增加,3月底矿石价格已出现松动,预计随着二季度矿石供应增加,矿石价格可能会进一步下降。

综合来看,海外矿山呈增产趋势,预计二季度海外矿石供应增加,国内矿石进口将有明显增量,锂矿价格存在下跌预期。

当前,国内主要矿山类型为锂云母矿山,随着2月份头部企业矿山复产,一季度国内锂云母产量环比增加,四川地区锂辉石矿山季节性减产。对于二季度国内锂矿生产情况,一方面,高品位锂云母矿石利润尚可,当前在产锂云母矿山生产较为稳定,预计二季度锂云母矿石实际供应量逐步回升。但头部企业矿山实际品位偏低,在当前锂盐价格下亏损严重,矿山生产的可持续性存疑。另一方面,二季度国内锂辉石季节性减产将逐步恢复,预计将有部分增量。

综合来看,二季度随着头部企业矿山复产供应增量,锂云母矿石供应将会较一季度明显恢复。同时,随着气温转暖,国内锂辉石产量或有所恢复,预计二季度国内矿石产量增加,但复产矿山品位偏低或存在实际供应增量不及预期的风险。

原料供应增长支撑盐厂提产

一季度,随着辉石提锂产能不断爬升和部分氢氧化锂生产线转向碳酸锂,碳酸锂产量明显增加,截至3月20日,锂盐产量环比增长10.05%,同比增长88.26%。二季度,随着原料供应增加以及气温转暖,矿石提锂及盐湖提锂均有一定增量,预计二季度锂盐产量将有所增加,但近期矿石价格相对偏高的问题凸显,矿石提锂在4月份或有阶段性减产,预计主要供应增量或体现在5—6月份。

进口方面,考虑到阿根廷和智利到中国船期多为35~55天,实际发运增量反映在国内进口量上可能存在滞后。一季度,南美盐湖对中国发运量环比增加,且海外盐湖多处于爬产周期;二季度,碳酸锂进口存增加可能,国内碳酸锂供应的平均成本或下移。

年中旺季支撑 需求小幅走强

一季度,为国内汽车及储能终端需求淡季,且新能源汽车渗透率会出现季节性下滑,但今年“以旧换新”政策在汽车方面持续加码,带动新能源同比回升,预计二季度终端需求将有所回暖。综合来看,二季度,国内动力及储能终端处于年中冲量的小旺季,终端需求预计将有一定增长;海外方面,欧洲需求仍有一定增长空间但面临配套设施不足的限制,美国随着补贴退坡,终端需求将有明显下滑。

从二季度动力电池产量方面来看,动力电池需求有向高压实密度磷酸铁锂电芯转变的趋势,且国内车企有年中冲量的需求,终端对电芯需求或有一定增量。储能电芯方面,预计二季度将以去库为主。动力正极材料在磷酸铁锂正极需求拉动下,预计排产仍有增加可能,储能正极受前期抢出口透支需求和强制配储取消的影响,需求或明显下滑,预计5—6月份以去库为主,排产可能大幅下降。

库存跟随供需节奏波动

一季度,随着辉石提锂产能扩张、头部企业云母矿山及盐厂复产,碳酸锂供应量大幅增加,但需求进入淡季,碳酸锂库存大幅累积超过2万吨;从结构来看,库存累积主要在上游盐厂,下游及贸易商库存较上季度同期基本持平。

综合来看,4月份,随着矿冶矛盾凸显,矿石提锂有减产可能,而下游储能及动力正极均有补库预期,供减需增背景下,库存或小幅去化,随着矿石价格逐渐下调、储能正极材料需求转弱,5—6月份或转为供增需减,库存可能再次累积。

供应方面,从生产方式上看,二季度,国内盐湖提锂季节性增产、回收提锂产量维持稳定以及进口锂盐增加较为明显。矿石提锂在当前锂矿价格下,出现成本倒挂的现象,预计4月份将阶段性减产,随着矿石供应增加、价格下移,5—6月份矿石提锂产量将逐步恢复,考虑到矿石提锂占比较高,预计碳酸锂整体供应量将跟随矿石提锂产量波动。

需求方面,动力正极材料在磷酸铁锂补库需求带动下,预计将维持增长,而储能端受前期需求透支以及强制配储取消的影响,预计经过4月份补库后,在5—6月份将以去库为主。

库存方面,受供需节奏影响,预计在4月份小幅去库,5—6月份将恢复累库趋势。

综合上述因素,二季度,锂价或呈震荡走势,震荡节奏受供需情况影响,预计在4月份上涨,随后在5—6月份再次下行。

(作者单位:国元期货)

责任编辑:任飞

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。