【钛月评】2025年2月份钛市场回顾及展望

2025年03月13日 10:35 3713次浏览 来源: 中国有色金属报 分类: 镁钛 作者: 赵巍 杨晶晶

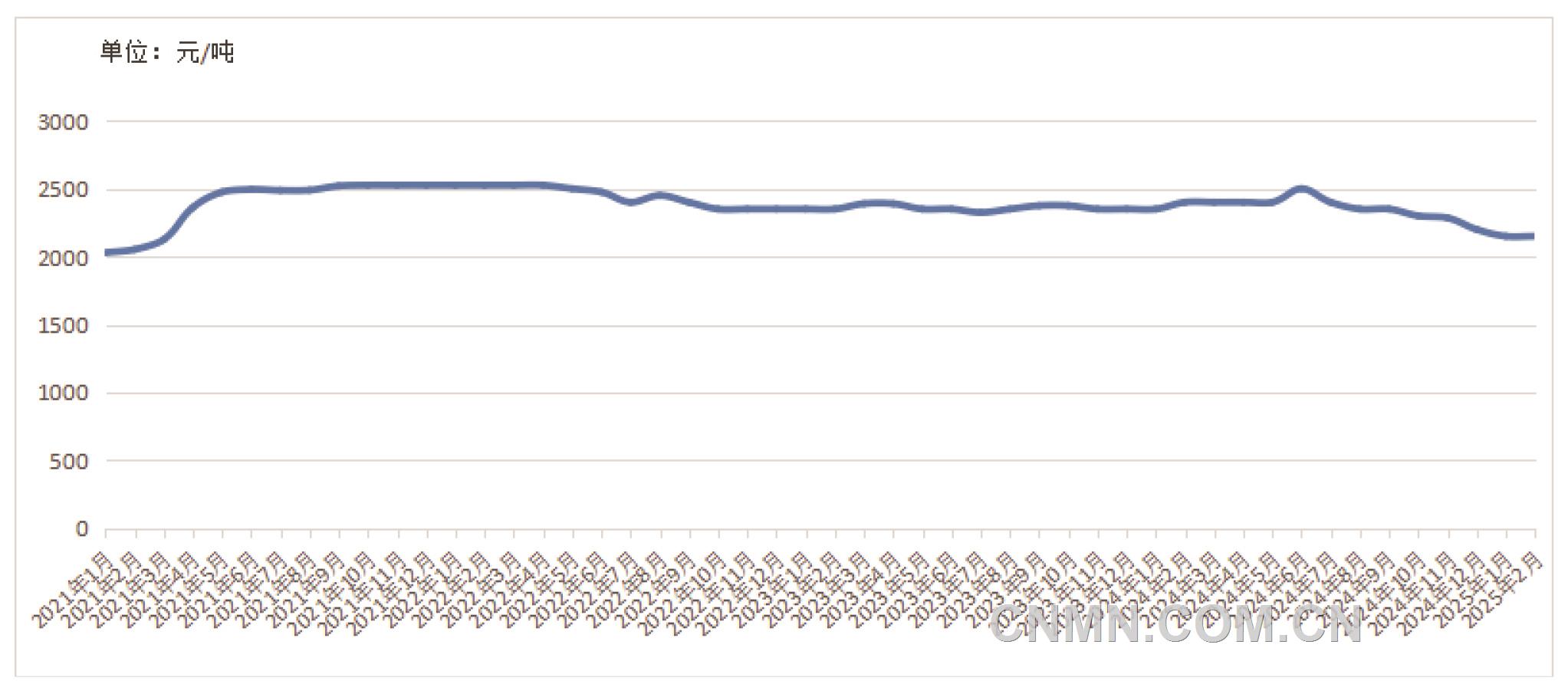

2021年—2025年2月攀枝花20#钛矿价格走势图

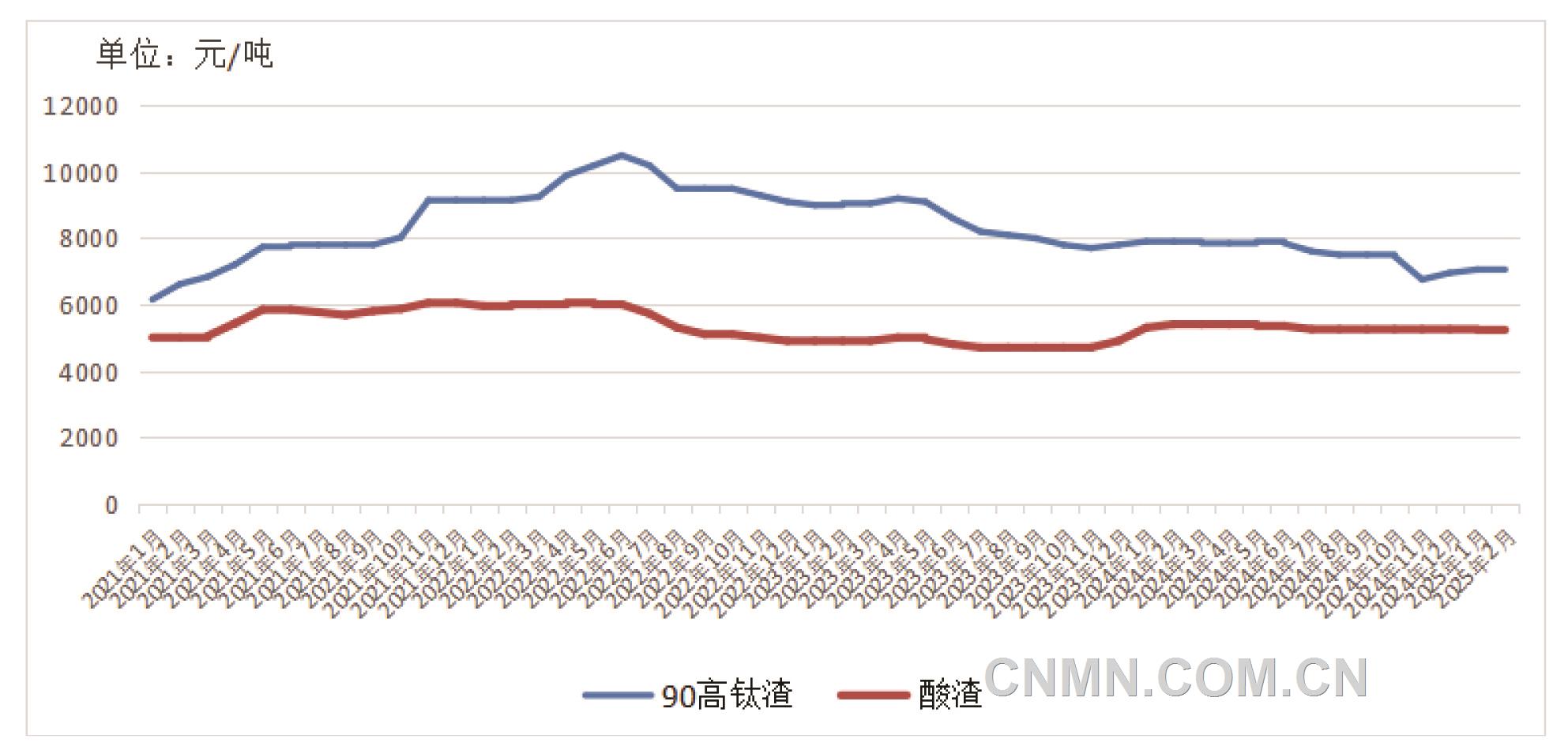

2021年—2025年2月国内钛渣价格走势图

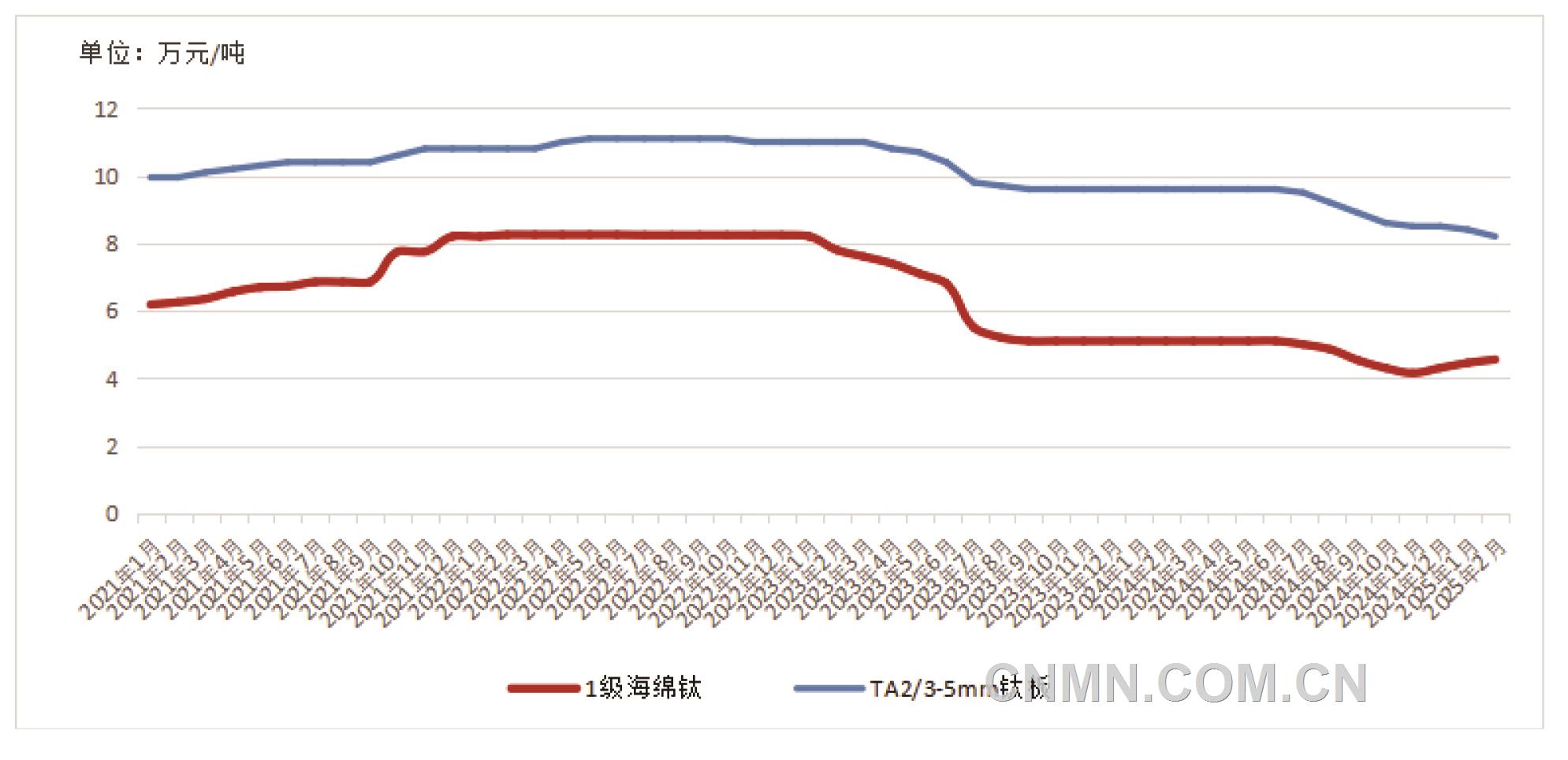

2021年—2025年2月国内海绵钛/钛板价格走势图

国内价格走势回顾

2月份,国产钛矿价格平稳,大型矿山钛矿价格与1月份持平,中小矿商价格小幅上行。截至2月底,四川省攀西地区20#钛矿不含税价格在2100元~2200元/吨,中小矿商10#钛矿不含税成交价在2080元~2150元/吨,38钛中矿不含税报价在1450元~1500元/吨。

2月份,进口钛矿市场保持平稳。莫桑比克共和国钛矿价格稳定在370美元/吨。值得注意的是,肯尼亚共和国因钛矿储量耗尽而结束开采,今年基本不会有钛矿出口。

由于下游钛白粉企业面临巨大的成本压力,销售价格处于成本线边缘,甚至有部分企业处于微亏损状态,它们对高价钛矿的接受度极低。

2月份,酸渣市场价格承压下行。四川地区酸渣含税出厂价格5850元/吨,但因区域内酸渣多自用,市场呈现“有价无市”状态;云南地区酸渣含税出厂价格跌至4650元/吨,区域企业大多检修或停产,开工负荷明显下滑。90%低钙镁高钛渣价格降至7000元/吨,较1月份下跌30元/吨,企业普遍亏损。北方高钛渣企业开工率较低,以销定产,库存普遍处于低位,由于下游海绵钛及四氯化钛需求疲软,压制价格反弹空间。

2月份,海绵钛市场呈现“节后回暖”特征,价格稳中趋强。截至2月底,1级海绵钛成交价格4.6万元/吨,较春节前上涨1000元~1500元/吨。市场交投氛围好转,企业新单报价连续上调,整体涨幅较为温和,供需博弈价格持稳。航空航天、国防等领域订单稳定,产能逐渐释放,高端海绵钛需求维持高位;领军企业控制产能释放节奏,开工率维持在80%左右,避免库存积压。海绵钛市场虽然在“军工托底、民品回暖”的“双轮驱动”下温和上行,但行业仍面临成本高企与需求不足的博弈。

2月份,钛白粉市场延续强势,掀起2025年第二轮涨价潮,21家主流企业上调价格,涨幅达300元/吨。截至2月底,金红石型钛白粉含税出厂价格在14400元~15100元/吨;锐钛型钛白粉含税出厂价格在12600元~13400元/吨。钛白粉市场呈现“量价齐升”的局面,硫酸法钛白粉部分牌号货源趋紧,企业排单周期普遍延长;氯化法钛白粉高价成交承压,价格以稳为主。

后市展望

国内钛矿市场原料供应偏紧与下游需求回暖的矛盾在短期内难以缓解,中小矿商挺价意愿强烈,四川省攀西地区钛矿价格或将延续高位运行,但须警惕下游亏损面继续扩大而引发需求抑制。进口钛矿方面,海外供应区域性收缩与增量并存,由于国内钛选厂恢复生产,保障原料供应,预计进口钛矿价格以稳为主,部分资源或随国内钛矿价格走势而小幅波动。

2月份,钛渣市场呈现“酸渣弱势探底、高钛渣成本倒逼”的分化格局。短期内酸渣市场供需矛盾难解,加之下游采购意愿低迷,酸渣价格将维持弱势运行,部分企业或延长检修周期以缓解库存压力。未来一段时间,酸渣市场仍将受制于下游需求萎缩及库存压力,价格难有起色;高钛渣则面临“高成本—低需求”的双重夹击,行业亏损倒逼供应收缩。3月份,预计钛渣市场仍以弱势震荡为主,成本逻辑有望走强,部分区域价格或将迎来边际修复。

3月份,预计海绵钛市场延续平稳运行,价格大幅波动可能性较低。稳定的军工订单和民品需求复苏将主导市场情绪,在企业控产策略下,供需紧平衡格局有望维持。海绵钛企业通过“精细化”产能调控稳定市场,预计短期内价格以窄幅震荡为主,中长期需关注高端领域与新兴应用领域增量对行业的拉动作用。

2月底,检修企业逐步复产;3月份,钛白粉行业开工率有望回升,随着新增产能释放(如西南地区某氯化法钛白粉项目投产),市场供应压力或将凸显。氯化法钛白粉因技术门槛高、客户黏性强,价格竞争相对缓和。硫酸法钛白粉产能过剩矛盾未解,局部市场或再现价格战。从中长期来看,内需复苏乏力与出口政策变动可能会削弱钛白粉持续性涨价;行业“外热内冷”格局并未改变。当前价格高位依赖原料成本硬支撑,而内需疲软与供应放量将对未来价格形成潜在压制。

锆市场分析

2月10日起,锆企业陆续开工;2月底,锆行业恢复正常运转。值得一提的是,锆英砂价格并未因1月底多家企业发布涨价函而随之涨价,反而因市场采购冷清导致有价无市。2月底,进口锆英砂价格在1850美元~1900美元/吨,国内65%锆英砂报价在12900元~13100元/吨。

2月份,硅酸锆报价13500元~14000元/吨,但是实际成交价格略低于报价。目前,硅酸锆市场面临双重困境。一方面,终端需求大幅萎缩;另一方面,因锆英砂价格较高而成本高企。双重困境或将加速硅酸锆行业的洗牌,大型企业因为议价能力、产品质量、生产成本而进一步占据市场,中小企业份额逐步减少。

2月份,氧氯化锆市场保持平稳,价格在14500元~14800元/吨,下游工厂依然以消耗库存为主,较少采购,市场交投表现一般。据下游企业反馈,目前企业有订单才会采购,不会囤货。预计3月份,氧氯化锆市场保持弱稳态势。

责任编辑:任飞

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。