需求逐步回暖 基本面给予铝价底部支撑

2025年03月13日 10:27 2912次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 黄科 岳梦青

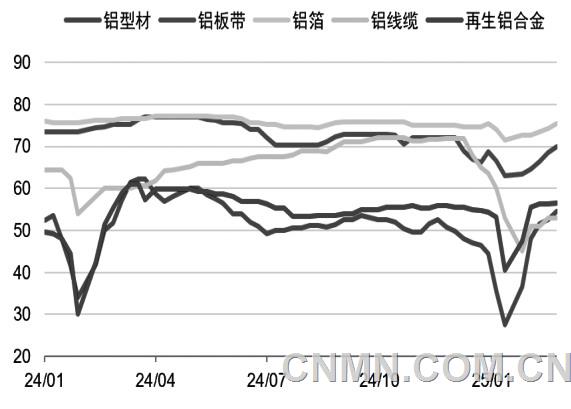

铝加工板块开工率(单位:%)

3月份以来,沪铝价格重心继续上移,基本面的持续改善,为铝价的持续上行带来了支撑。

近期,美元指数大幅下挫提振了有色金属价格,截至3月7日,美元指数已跌破104关口。一方面,美国近期公布的各项经济数据有所走弱,例如,1月份,美国个人消费支出环比下降0.2%,为2021年2月以来最大降幅;美国2月ISM制造业PMI超预期回落等。另一方面,美国ADP新增就业人数远低于市场预期,美国就业市场有所降温;美联储降息预期提升,当前,市场对美联储年内降息的预期由此前的1次提升至3次,降息幅度在75个基点。

此外,特朗普关税政策的逐步落地使得全球贸易风险加剧,从而带来经济的不稳定性,削弱市场对美元的信心。考虑到欧元区因经济疲软再度降息、美国关税政策带来的通胀反弹风险以及美元利率下行对需求的提振作用,美元指数下方或仍有支撑。

近期,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%的关税,3月12日生效。美国对加墨加征的25%的关税一再推迟,由2月3日推迟至3月4日,而后再度推迟至4月2日;对华进口关税已加征20%。虽然我国对美国出口铝产品占比较低,但墨西哥是我国铝材的主要出口国,因此,我国铝材出口会间接受到一定影响。而去年年底,我国提前布局的取消铝材出口退税政策或继续影响铝材出口。此前,俄罗斯总统普京表示,俄罗斯计划恢复对美国出口铝制品,出口量为200万吨,从而可能减轻我国供给压力,但俄乌冲突仍面临较大不确定性。

3月5日,德国候任总理弗里德里希·默茨表示,要“不惜一切”来重振经济、加强国防。根据市场消息,德国可能修改宪法,豁免国防和安全支出的财政限制,大幅增加军费和基建投资。投资者认为,这项空前的财政扩张计划将提振欧洲经济。

国内方面,2025年政府工作报告提出GDP增长目标5%左右,CPI涨幅2%左右,通过积极的财政政策(赤字率拟按4%左右安排,比上年提高1个百分点;地方专项债4.4万亿元,比上年增加5000亿元)和适度宽松的货币政策支撑经济增长,并将全方位扩大国内需求作为首要任务。

从基本面来看,国内电解铝运行产能维持高位,产能利用率保持在95%以上。2月份,随着氧化铝价格的回落,企业利润得以修复,四川、广西地区部分铝企业复产,电解铝运行产能继续抬升,产量同比增长0.2%,至334万吨。铸锭方面,2月份,铝水比例环比增长0.6%,至71%,铸锭量有所减少。需求方面,铝下游加工龙头企业开工率继续呈现弱复苏态势,据统计,截至3月7日当周,铝材企业开工率提升至60.8%。其中,板带箔企业开工率季节性回暖,但出口将形成拖累;型材开工率周度提升2%,至54.5%,工业型材高景气对冲建筑型材压力;线缆板块企业开工率环比持平。

终端需求方面,需关注房地产“收储”工作对新房竣工的支撑以及二手房交易带来的改善型装修需求对型材订单的提振。此外,电网投资规模有望再创新高,但当前受制于季节性因素,订单仍未明显释放。而光伏新政将推动抢装现象,增加光伏型材需求。汽车市场在相关政策支持下,有望继续保持增长。

库存方面,据相关机构统计,铝锭库存春节后出现首次下降,截至3月6日,铝锭库存87.1万吨,周度下降1.5万吨。铝价的走高,使下游畏高观望情绪渐浓,现货市场交投转弱。虽然铝锭库存出现去化,但短期去化趋势或有所反复。

综合来看,短期美元走弱、德国财政扩张计划以及国内实施积极的财政政策和适度宽松的货币政策等,均对铝价产生提振作用。而需求端的逐步回暖、铝锭库存去化也支撑铝价。展望后市,铝价走高对消费会产生一定抑制的作用,库存去化也将有所反复。从整体来看,需求逐步回暖的趋势不变,基本面将给予铝价的底部支撑较强。

(作者单位:大有期货)

责任编辑:任飞

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。