产能持续释放碳酸锂价格将维持底部宽幅震荡态势

2025年03月13日 10:9 3709次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 陈小国

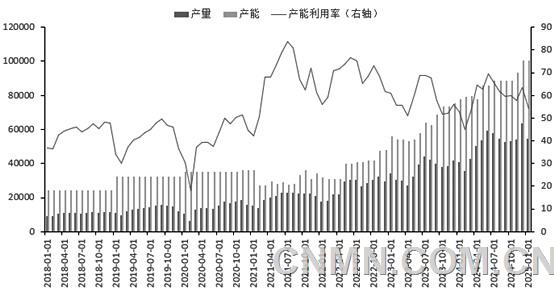

中国碳酸锂产能、产量走势情况(单位:吨)

2025年,碳酸锂市场依旧围绕产能是否出清展开。保守预计,2025年,碳酸锂价格将维持在6.5万~9万元/吨区间。当前,供应增量主要源于非洲矿山项目及南美盐湖产量的增加。目前,市场重点关注上游冶炼企业、正极材料企业和电池企业的库存状况,以及基差价格变动、上下游持货意愿和产业链格局的变化。

从统计产能来看,扩张速度未见明显放缓,预计3月份碳酸锂供应过剩压力仍然较大。多数企业春节后复产,自有矿企业排产计划较高,预计3月份碳酸锂产能将再创新高。据统计,1月份,智利出口至中国的碳酸锂达1.91万吨,预计2—3月份我国碳酸锂进口量环比将大幅增长,整体供应依旧宽松。

从表观需求来看,2024年12月,碳酸锂表观需求数据持续反弹,目前处于历史高位,需求保持一定增速。2月份,下游企业排产整体下滑,磷酸铁锂企业开工率降幅较小,三元材料减产明显;部分下游大厂春节前备货充足。此外,客供增量及月内长协,使散单需求持续低迷。预计下游厂商3月份排产环比增长10%~13%,需求有所回暖,但增量有限。

从市场数据来看,碳酸锂下游需求并不乐观,需求端仍缺乏强劲动力。

钢联数据显示,碳酸锂综合生产成本最新数据为87505元/吨,综合利润为-11705元/吨。行业生产成本逐渐稳定,并出现探底迹象,但整体仍处于亏损状态,且亏损幅度有所扩大。从全球成本曲线来看,约50%的产能成本在6万元/吨以下,表明部分企业仍有盈利空间。

库存方面,截至2月28日,碳酸锂企业库存为2.6万吨,市场库存为4.6万吨,整体库存处于高位。社会库存再次累积,锂盐厂月内多复产,但散单出货谨慎,多数企业存挺价心态,预计后续库存仍将持续累积。

综合来看,以下3个方面的因素将对碳酸锂市场持续产生影响。一是2025年供应增量主要来自南美盐湖和非洲锂辉石项目投产,以及国内低成本的一体化辉石矿和盐湖矿扩产。同时,需关注利润好转后高成本云母矿恢复供应带来的进一步增量,预计今年供应增速为20%。二是需要关注以旧换新政策对新能源汽车消费的拉动效果和全球储能需求的高速增长。自去年4月份以来,以旧换新政策不断加码,新能源汽车销量增长迅猛。虽然补贴存在边际递减效应,但市场预计2025年将进一步加大补贴力度。三是2024年碳酸锂价格持续下跌,不断刷新低位。冶炼端自有矿石锂盐企业整体仍有盈利,但利润空间不断压缩,部分高成本矿源生产已出现倒挂。青海盐湖端因成本相对较低,处于盈利状态;外购矿石企业在价格下行期成本倒挂。一方面,库存矿石多为前期高价购买;另一方面,矿商存挺价意图,矿价变动滞后。

从总体来看,2025年,锂盐市场仍将处于供应过剩格局。新增低成本锂矿持续增长,成本支撑减弱,高成本锂矿及锂盐产能出清缓慢,市场参与者对后市较为悲观。2025年,碳酸锂价格将维持在6.5万~9万元/吨区间,需等待产能出清完成后价格才能走出底部,未来半年内,碳酸锂价格将维持底部宽幅震荡态势。

(作者单位:华联期货)

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。