锡价仍将维持宽幅震荡格局

2025年03月11日 9:54 3256次浏览 来源: 中国有色金属报 分类: 有色市场 作者: 文华

近期,沪锡价格经历了“过山车”行情。2月末,缅甸佤邦工业矿产管理局发布了《办理开采、选厂、探矿许可证的流程》,引发沪锡期价单日重挫。但由于近期宏观情绪好转,沪锡价格重拾升势,收复前期跌幅。

缅甸复产提上日程

非洲锡矿供应仍有不确定性

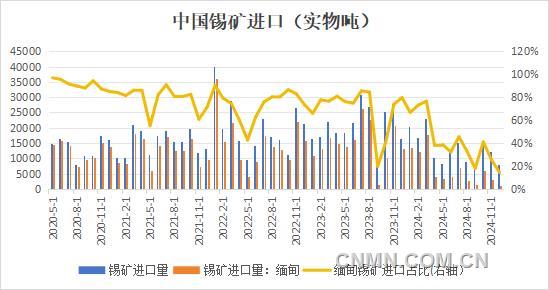

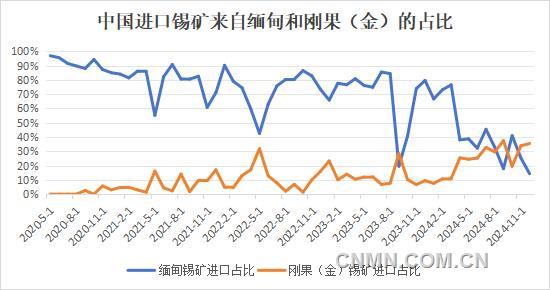

缅甸佤邦的复产计划对锡价产生了显著影响。2月26日,佤邦工业矿产管理局发布了《办理开采、选厂、探矿许可证的流程》,该文件的发布被认为是缅甸锡矿复产的信号。此后,缅甸政府相关发言人也证实了这一猜想,并表示,佤邦正在考虑在锡资源丰富的地区恢复采矿,但并未指出具体复产时间安排。缅甸是全球第三大锡生产国,该国绝大多数的锡矿产量来自佤邦地区,且主要出口至中国。2023年8月1日起,佤邦停止了锡矿的生产,使我国锡矿原料供应逐渐紧张。2024年,我国锡矿的总进口实物量降至15.89万吨,同比下降36%;特别是从缅甸进口的锡矿量大幅减少至7.64万吨,降幅达到57%。自去年下半年开始,我国锡矿紧缺问题逐渐加剧,国内锡矿加工费用多次下调,降至近3年以来的最低水平。

缅甸锡矿复产后,将会极大缓解我国锡资源偏紧的问题。市场普遍预期复产落地需要2~3个月时间,且最初复产规模可能较为有限,短期对供需面实际影响不大,二季度以后复产的影响会逐渐显现。在缅甸锡矿禁矿前,我国每年从缅甸进口锡矿规模约为4万~4.5万金属吨,2024年,进口锡矿规模萎缩至2万吨左右。若二季度缅甸锡矿确认复产,实际供应增量预计将不会超过1万吨。在国内锡矿无新增投复产矿山情况下,因冶炼厂原料库存基本耗尽,年内冶炼无增量预期,全年供需较大概率维持紧平衡。

刚果(金)地缘局势不稳定,使锡矿供应增加了不确定性。今年年初以来,刚果(金)北部的政治冲突引发了国际社会的广泛关注,尤其是对全球锡矿供应链的潜在影响。USGS数据显示,2023年,刚果(金)锡矿产量为2万吨,占全球总产量的6.7%,排名第五。去年,缅甸锡矿禁采后,我国从刚果(金)进口锡矿的规模大幅提升,总计进口1.97万金属吨,占总进口量的34%,排名第一位,而我国去年从缅甸进口锡矿的比重下降到30%。刚果(金)是全球锡矿供应的重要来源之一,其局势变化对锡供应具有重要影响。该国当地最大的矿山企业AlphaminResources公司表示,尽管目前公司的运营仍在正常进行,但未来运行的不确定性仍然存在,冲突的任何进一步升级都可能导致采矿业务受到影响。

算力平权时代到来

锡需求增长有望维持

今年,AI终端产品有望进入爆发元年,后续关注AI手机、AIPC等消费电子领域能否取得突破性进展。自2023年四季度开始,半导体产业进入复苏周期,但国内外产业周期发生分化。由于本轮复苏主要受AI需求推动,之前两年主要表现为大模型的开发,海外算力和数据中心建设发展较快,以先进制程为主。国内产业链更多依赖成熟制程,去年,消费电子行业因为缺乏爆款产品,呈现弱复苏格局,消费者换机热情并不高涨,工业电子和汽车芯片仍处于去库周期,产业复苏景气度一般。这一点可以从费城半导体指数和国内半导体指数的表现看出。之前两年,费城半导体指数不断创出新高,而国内半导体指数走势低迷。但今年年初以来,两大指数表现发生逆转,费城半导体指数高位回落,国内半导体及科技指数大幅上涨,由Deepseek引发的算力平权革命,扭转了市场对中国科技的预期,中国在端侧AI以及应用领域的突破更具优势,而新一年度“以旧换新”政策扩展到消费电子领域,新能源汽车消费维持高增长,电改政策带动光伏抢装需求,锡的市场需求增长有望维持。

综上所述,近日,沪锡价格跟随有色板块攀升,一是得益于国内外宏观情绪支持、美联储降息预期有所抬升、美元指数持续走软;二是因为现实基本面仍然偏强,虽然缅甸佤邦锡矿复产预期持续增强,但实际复产落地需要2~3个月的时间。当前,锡矿供应偏紧格局并未改变。但是,在缅甸复产预期的压力下,锡价进一步向上空间相对受限。从中长期来看,AI产业带来的科技变革正在发生,算力平权时代、AI应用即将进入百花齐放的阶段,产业升级有望推动锡需求持续增长,刚果(金)局势的不稳定也增加了矿端供应的不确定性。因此,即使在缅甸锡矿复产后,锡价下行空间也较为有限,更大概率将维持宽幅震荡格局。

责任编辑:任飞

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。