【镁月评】下游需求较弱 镁市稳中下行10月份镁市场回顾及展望

2024年11月29日 10:8 4512次浏览 来源: 中国有色金属报 分类: 镁钛 作者: 张晶扬

2019年—2024年国内外镁年度均价

数据来源:镁业分会、MB

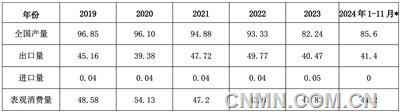

2019—2024年11月中国镁市场供需平衡表 (单位:万吨)

数据来源:海关总署、有色协会、镁业分会(*为镁业分会预估值)

国内价格走势回顾

10月份,国内镁日均价波动区间1.75万~1.82万元/吨,月均价约17906.3元/吨,环比下降0.8%,同比下降约22.19%。1—10月份,镁平均价格约为18349.2元/吨,同比下降约18.2%。

国庆节后,由于原料煤炭价格出现上涨趋势,镁主产区工厂报价继续坚挺,镁价在1.79万~1.82万元/吨内稳定,下游需求虽未出现明显好转,但市场交投较节前更活跃。同时,大宗有色金属价格整体走强,对镁价起到支撑作用,镁市场稳挺运行。

10月中旬,虽然镁工厂报价18000元/吨,但市场已显现弱势,下游用户以消耗现有库存为主,采购情绪不高,中间商、贸易商也谨慎观望,市场实单成交量少,少数工厂因库存压力较大,加之资金回流不畅,而选择让价出货。

10月下旬,镁市场进一步承压,下游需求未能有效释放,加工企业多为刚需采购。市场活跃度低,新增订单不足,镁厂库存积压明显。为促进成交,镁价松动回调,原料硅铁价格小幅回落,成本上对镁价支撑不足,镁市场趋弱下行。

10月末,绝大部分镁工厂生产供应稳定,而终端用户需求未见回暖,市场供大于求的局面始终没有改变,镁价进一步走弱。

截至10月底,山西地区厂商主流报价1.77万~1.78万元/吨,宁夏地区报价1.75万~1.76万元/吨,陕西地区报价1.75万~1.76万元/吨。

出口方面,10月份,FOB价格同比下降,FOB月均价2684.4美元/吨,环比下降1.2%,同比下降约19.6%。1—10月份,FOB平均价格为2738.8美元/吨,同比下降约18.6%;截至10月底,部分厂商、贸易商出口FOB价格2630美元~2650美元/吨。

国际镁市场价格走势回顾

美国市场

根据《美国金属周刊》的报道,10月份,美国镁锭西方现货价及美国镁锭交易者进口价在3美元~3.5美元/磅,保持平稳;美国压铸合金(贸易者)价格也稳定在2美元~3美元/磅。

欧洲市场

10月份,欧洲市场相关报价小幅下降。《Fastmarkets MB》镁锭价格10月初跌至2700美元~2775美元/吨,随后盘整震荡至2500美元~2850美元/吨;《美国金属周刊》(MW)的欧洲自由市场镁锭价格保持在2690美元~2850美元/吨。

后市展望

由于主产区供应量稳中有升,而下游整体需求未能跟进,市场成交氛围始终较清淡,后续一段时间内,预计主产区工厂库存压力将持续加大,工厂市场信心不足,报价将进一步松动。现阶段,镁冶炼原材料硅铁市场趋弱运行,价格可能下调,镁市场缺乏明显的利好因素支撑,后续将承压下探。

供应方面

据中国有色金属工业协会镁业分会不完全统计,1—10月份,中国共生产原镁约为78.26万吨,同比增长约18.7%。其中,陕西地区累计生产约为46.78万吨,同比增长约16.9%;山西地区累计生产约为16.92万吨,同比增长约7.3%;内蒙古地区累计生产约为3.13万吨,同比增长约11.8%;新疆地区累计生产约为4.27万吨,同比增长约138.5%;其他地区累计生产约为7.16万吨。

出口方面

据海关总署统计数据显示,9月份,中国出口各类镁产品约3.34万吨,环比下降9.97%,同比增长11.33%;出口金额约0.91亿美元,环比下降9.59%,同比下降10.37%。1—9月份,中国共出口各类镁产品34.08万吨,同比增长13.64%;累计出口额约9.83亿美元,同比下降6.10%。其中,镁锭共出口19.54万吨,同比增长27.05%;镁合金共出口7.26万吨,同比下降10.15%;镁粉共出口6.15万吨,同比增长10.81%。

相关行业方面

硅铁市场

10月份,硅铁市场供应充足,需求端没有实质性改善,下游以按需采购为主,操作谨慎,市场基本面仍然面临压力。同时,与硅铁关联程度较大的钢铁市场也受需求乏力的影响而偏弱运行,新一轮钢招进展缓慢,实际成交一般,叠加镁市场受终端需求释放缓慢的影响,走势趋弱,硅铁市场多空因素交织,导致市场情绪降温,信心受挫。10月中下旬,75#硅铁报价约下降100元/吨,成交价6700元~6900元/吨。综合各方面因素,短期内,硅铁市场在利空消息主导下,或将偏弱盘整运行。

下游市场方面

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,10月份为54.6%,环比上升5.6个百分点,连续2个月环比上升,时隔19个月后指数重回扩张区间,显示钢铁行业短期较快回升。分项指数变化显示,钢市需求继续回暖,钢厂生产加快上升,原料价格止跌回升,钢材价格冲高回落。预计11月份,市场需求稳定释放,短期内,钢铁生产持稳运行,原材料价格小幅回落,钢材价格稳中略升。

海绵钛市场方面,10月份,海绵钛市场偏弱运行,市场现货充足,但下游需求不佳,部分工厂因库存压力大,采取减产等措施缓解。据相关数据统计,10月份,中国海绵钛产量约为2.1万吨,环比下降2.2%,但同比增长24.6%。1—10月份的累计产量为21.4万吨,同比增长21%。10月份,海绵钛价格相对稳定,截至10月末,一级海绵钛产品主流价格4.2万~4.3万元/吨。随着企业出货有所好转,库存压力减小,报价相对稳挺,海绵钛市场止跌企稳,后续由于受下游市场仍低迷,海绵钛行业供需失衡,海绵钛价格将持续弱稳运行。

铝市场方面,10月份,电解铝市场偏强势运行,电解铝价格宏观环境向好,国内电解铝供应量、需求量同比均有小幅增长,供需关系相对稳定。铝价格重心继续上移。后续,由于西南地区进入枯水期,外购电价将有所上升,电解铝成本将有所增加,或将支撑铝市场高位运行。

责任编辑:任飞

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。