2021扩产总投超2476亿 硅料188万吨、硅片339GW、电池166GW、组件164GW

2022年01月20日 9:51 81259次浏览 来源: 世纪新能源网 分类: 硅 作者: 林嵩

中国光伏行业经过2020年的“疯狂”扩产后,2021年扩产趋势依旧明显。据世纪新能源网不完全统计,2021年度硅料共扩产188万吨,硅片、电池及组件达超669GW。

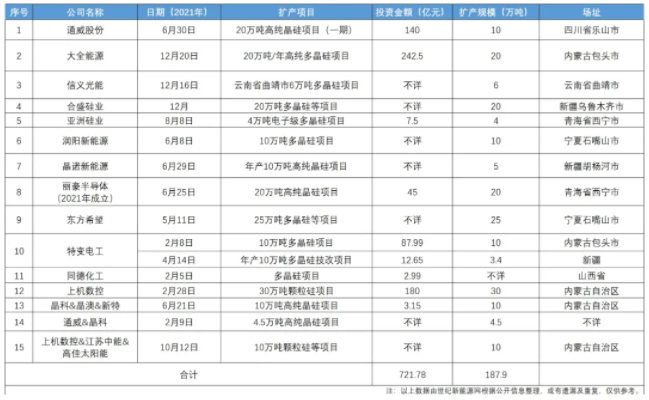

硅料:188万吨 总投超722亿

2021年,硅料投资金额超722亿元,产能超188万吨。

中游产能于2020年的扩产让硅料供不应求。面对着供需不平衡以及硅料价格不断上浮的局面,多企业开始布局硅料业务,为确保原材料供应,上机数控、润阳新能源、晶科等企业于2021年纷纷“逆流”而上。诸如:晶科与通威合资运营4.5万吨高纯晶硅项目,上机数控与江苏中能、高佳太阳能联手,于内蒙古自治区合作10万吨颗粒硅等项目。亚洲硅业、合盛硅业、大全能源等老牌上游企业同样进行了大规模扩产。除此之外,亦有新军进入市场——2021年成立的丽豪半导体斥资45亿元投建20万吨硅料,信义光能亦投建6万吨硅料作为一期建设。

新老军团同场竞技,行业预测,2022年下半年硅料供应量将得到大幅提升,而未来随着硅料新产能的放开,硅料市场或将迎来新局面,硅料企业能否继续享受如此红利?

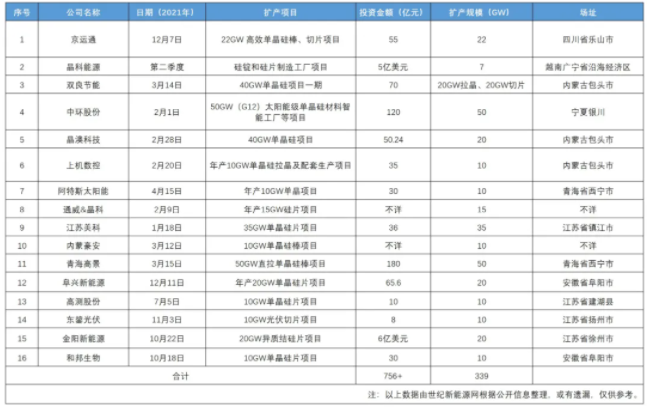

硅片:339GW 总投超756亿

硅片板块依然延续了强势扩产的趋势,虽然较之2020年300GW+的扩产规模有所降低,但依旧不可小觑。世纪新能源网不完全统计,2021年,硅片2021年扩产投资金额超756亿元。

由数据可知,龙头企业中环发力明显,120亿、50GW的项目,在业内影响不小;高景50GW的扩产规模同样不容小觑,在高景成立指出,便有业内人士指出,高景并不会仅仅满足“后来者”的身份,第一集团是其目标;通威与晶科联手,再次体现了行业内强强联手的趋势和特点。硅片近两年的快速扩展,无疑会进一步加速对硅料的争夺,或也使硅片板块企业间的“内卷”加剧。

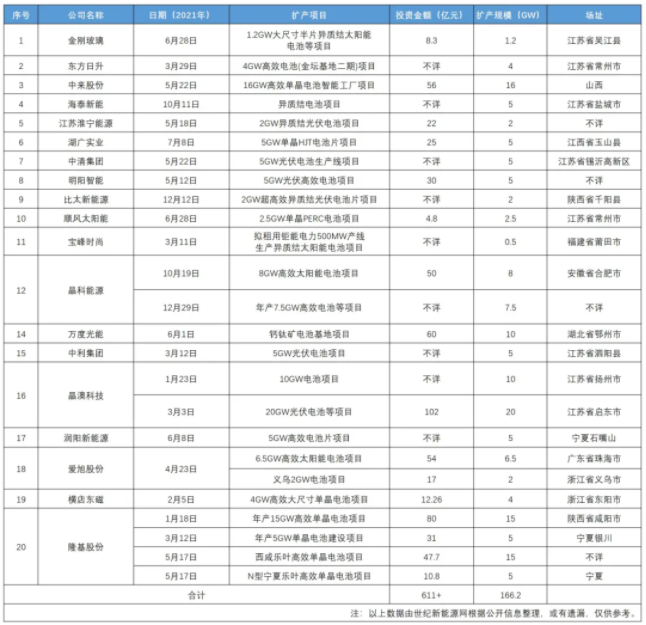

电池:166GW 总投超611亿

2021年,电池片投资总额保守估计611亿元,容量则超166GW。

异质结、TOPCon、钙钛矿……无论哪般变化,终有企业为之青睐。从盘点中可以看出,宝峰时尚、比太新能源等企业看好异质结路线;万度光能则成为了钙钛矿电池扩产的“独家”企业,在湖北鄂州投资60亿元以打造10GW电池基地;晶科、晶澳与隆基等企业则致力于N型技术并分别进行扩产;值得一提的是,晶科能源N型技术在2022年1月11日举办的“2021福布斯中国创新峰会”中,凭借其优越的N型电池技术研发技术,荣获福布斯中国“2021年度最具潜力清洁能源技术奖”。

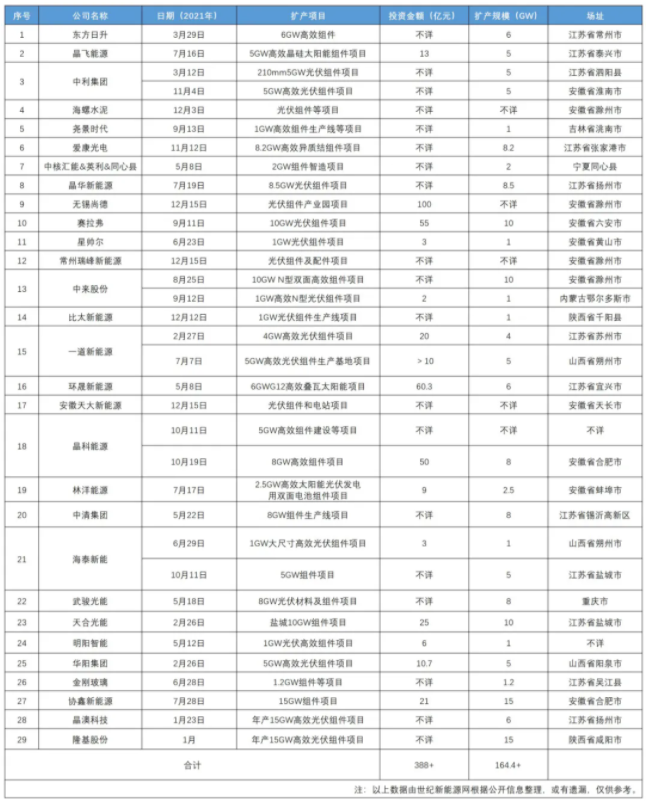

组件:164.4GW 总投超388亿

2021年,组件投资总额保守估计为388亿元,容量超164GW。

在上述数据中,隆基股份与协鑫新能源以15GW扩产规模并列第一,中来股份以11GW的N型高效组件规模获得第二,赛拉弗、天合光能两家企业均以10GW规模并列第三。实力组件企业的扩产依强度依旧不小。

责任编辑:张雪卉

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。