中国光伏20年:江湖风云录(三十七)

2021年10月28日 8:29 14066次浏览 来源: 中国有色网 分类: 光伏 作者: 云翀

四、蓄势:在黎明破晓前

(世纪之交至2003年)

4.中国光伏产业链发展情况(续)

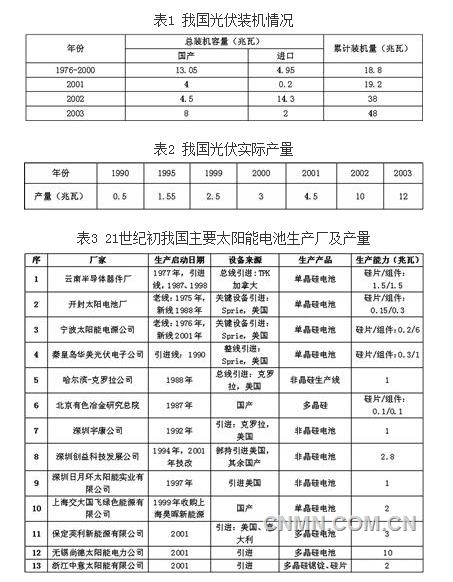

2000年,我国太阳能电池组件总产能只有3兆瓦。但是自2001年开始,逐渐有民营资本逐步进入到该领域,继保定英利之后,无锡尚德正式创办并于次年投产了10兆瓦太阳能电池生产线。2002年,国家发改委“送电到乡”工程的实施,促使我国光伏组件的销售量达到16兆瓦,比2001年激增了4.5倍,农牧区离网电源所占份额扩大到90.2%。2002年,我国已建成10多家光伏电池生产厂,年生产能力约18兆瓦,其中达到国际公认经济生产规模10兆瓦的仅尚德一家;非晶硅光伏电池生产能力为3兆瓦;光伏组件的年封装能力为31.5兆瓦,其中晶硅电池28.5兆瓦,非晶硅电池3兆瓦。2003年,我国太阳能电池制造业加速发展,年电池产量12兆瓦,全国累计装机48兆瓦。

值得注意的是,从图表中的数据分析来看,当时的太阳能电池企业中,大多是上世纪七八十年代从国外引进建设的,新建产能的投产集中在2003年前后,这也导致我国在较长一段时间里的产量都非常低下,且薄膜电池还是空白。即使在具有生产能力的种类中,我国的光伏组件产品也与国际存在较大差距。

随着太阳能光伏电池技术和生产工艺的发展,特别是市场竞争的加剧,光伏组件的售价总体下降。其中,晶体硅组件价格下降明显,特别是2002年“送电到乡”工程的大规模招标将晶体硅组件的平均价格从40元/瓦拉低到32.5元/瓦,降幅达到近20%。中国加入WTO后,海关关税下调,国外光伏组件的价格下降,从50多元/瓦下降到30多元/瓦,对国内企业造成极大压力和挑战。

上游多晶硅原料方面,2001年,我国多晶硅产量仅为80吨。2002年产量80-90吨,市场的扩张导致原料不足严重暴露。提供低成本的太阳能级晶硅体对行业发展的速度和空间至关重要。当时,虽然流化床法、冶金物理法也有所探索,但主流工艺还是改良西门子法。当时,此生产法被德国、日本、意大利、挪威等国的7大厂家垄断,国内还没有能力建设大规模的多晶硅生产线。且超过九成的硅材料需要从国外进口,这一矛盾愈发显现出来,且日益严重。而在这一时期,还少有企业与国外供应商签订长期订单,只能到市场上进行采买,价格不能自主,导致产品的市场竞争力和利润空间都非常有限。反过来说,未签长单的弊病在不久的行业“巅峰”就会显现出来,而其利处,也会在谷底之时得到证明。此为后话。

“卡脖子”,是世纪之初多晶硅生产技术受制于人的真实写照,也是国内开展自主研发的重要原因。2003年,中国有色工程设计研究总院(中国恩菲前身)与相关单位成立了洛阳中硅高科技有限公司,并以前文提到的自主生产技术启动了300吨/年多晶硅生产线的建设工作——这是中国第一条大规模多晶硅生产线,为我国填补多晶硅自主生产技术空白奠定了坚实的基础。但是,产能的放大并不是简单的数字叠加,技术“走出实验室”的路途,是要解决多专业、多技术、多工艺的配合组合的路途,更是要冲破许多专利保护和技术壁垒的过程,其中艰辛可想而知,但不亲身经历、穷极想象也不得而知。

责任编辑:周大伟

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。