中国光伏20年:江湖风云录(二十一)

2021年06月24日 9:1 12049次浏览 来源: 中国有色网 分类: 光伏 作者: 云翀

三、迈进:新政带来光明和希望

(20世纪90年代)

3.美国:“百万屋顶”计划推动跨越发展(续)

1993年9月,美国实施了TEAM-UP(技术经验促进并网光伏市场)项目,该项目旨在6年内给予光伏行业5.13亿美元补贴,以促进光伏电站并网和独立系统的商业化,并积累技术经验。其成员单位可以提出要求和建议项目,探索解决光伏系统并网的技术问题,以及验证相关应用。所提项目,由专家定期评估,美国能源部将给予批准并网项目不超过1750美元/千瓦的基金资助。也是在这一年,美国德克萨斯门托市政公司(SMUD)推出了“光伏先驱者”项目,在100户志愿者的屋顶上安装每套容量为3千瓦~4千瓦的并网光伏系统,并实行“绿色电价”。项目得到了用户的热烈反映,每年都有500~1000户报名参加。

1996年,“光伏建筑物计划”得到美国能源部的支持,并投资20亿美元启动实施。这一年,美国加州创立了5.4亿美元的公共收益基金,以支持可更新能源的发展。不过,值得注意的是,从上世纪90年代开始,美国太阳能和可持续能源工业开始酝酿重整的计划。由美国可持续工业行业协会和咨询公司领头,进行了广泛积极的协商,以求达到产业内的共识。该计划希望通过最佳资源组合,包括人才、信息、原料、市场、技术、销售网络和资金等优化组合,提高美国可持续能源工业的规模和竞争力。

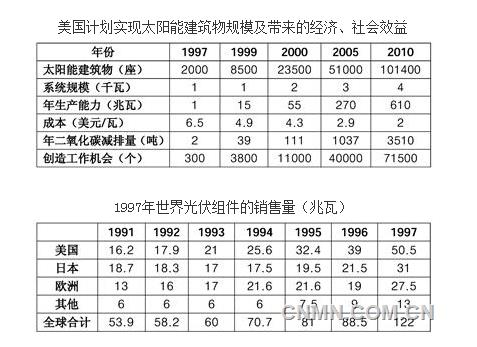

1997年,时任美国总统克林顿宣布了“太阳能百万屋顶计划(Million Solar Roofs Initiative)”,准备在2010年以前,在100万座建筑物上安装3千瓦~5千瓦的太阳能系统,主要是太阳能光伏发电系统和热利用系统,并实施“净流量表”体制:有太阳时,屋内向电网供电,电表倒转;无太阳时,电网向家庭供电,电表正转,每月只需交“净电费”。其时,全球气候变暖日益严重,如果计划实行到位,2010年将实现二氧化碳减排300多万吨(相当于85万辆汽车排放量),并将产生相当于2~3个燃煤发电厂的电力。这不仅能极大满足建筑物自身的电力需求,有的地方,如美国萨克拉门托市设施区、科罗拉多公共服务公司,在计划实施初始,就通过电力设施实现了出售由太阳能产生的电力。而且美国的太阳能光伏发电和热利用技术已经非常成熟,进入了大规模生产阶段。例如,最大的两家太阳电池公司United Solar和Solarex,年生产能力已经分别能够达到5兆瓦和10兆瓦,全美国光伏发电产品的年销售量已经能够在1997年达到100兆瓦。此外,政府投入方面,1997年,政府在项目上的研究经费为6000万美元,而当时白宫专家就认为这一数额到了2003年会增加到1.4亿美元。1997年,成立于1986年的PVUSA计划由加州能源署和SUMD协商管理,主要的任务包括:在同一地点评估有前途的光伏组件和配套器件性能的可靠性并进行成本核算;评估光伏系统在电网架构中的运行和维护特性;比较不同地域的光伏技术;在设计运行等方面支持光伏并网系统;总结和传播从PVUSA计划中积累的知识和经验。该计划还邀请光伏制造商提供20千瓦光伏组件及配套设备,然后逐个进行性能试验比较,随后扩展到中小型规模试验,并开办应用培训班。

百万屋顶计划实行之后,美国各地纷纷开展专项工程,其所带来的经济价值,也被纳入经济发展的重要组成,在以夏威夷为代表的很多地区,由于资源优越,太阳能成为了当地能源供应的主要形式。

事实上,在这个阶段,美国的光伏行业受到来自日本、欧洲的严峻挑战。1997年,世界太阳能电池光伏组件生产达到122兆瓦,比1996年增长了38%(1996年83.5兆瓦)。这当中,美国占41.4%,为50.5兆瓦。

在当时,如以生产地点来计算,美国是世界光伏生产的重镇(年生产54兆瓦,占全球总值的1/3),但许多光伏工厂的股权已被欧洲国家和日本买下。所以,如果以所有权来计算,美国的领先地位已经被欧洲和日本所夺取。同时,美国的光伏产品也越来越依赖于国外市场。据1997年的数据,73%的美国光伏产品靠出口,其中1/2以上销往日本和德国。市场的相互渗透促使跨国企业兼并加剧,而美国希望通过产业重整来重树其国际竞争力,也势在必行。

在多晶硅方面,美国比较有代表性的公司是赫姆洛克。说起赫姆洛克,就不能不提到道康宁,毕竟前者只是后者的合资子公司。道康宁是陶氏化学和康宁玻璃对等投资的合资公司。如果说海姆洛克的硅料研发和生产可以追溯到其成立的1960年,那么道康宁的硅料研发则可追溯到其成立的1943年,而康宁玻璃硅料的研究可追溯到更早的1930年。1930年,Corning Glass 康宁玻璃公司的研发总监数理文博士请海德博士调研开发具有玻璃特性的塑料的可行性。玻璃是硅基的,可抗温湿度变化,化学反应惰性且绝缘;塑料是碳基的,易塑形;硅综合了玻璃和塑料的优点,从而进入其研究视野,这无意中触发且由此进入一个硅的新世纪的开始。1937年,在康宁公司的资助下,作为康宁研究员迈瑞格博士领导研究团队在美国宾州匹兹堡梅隆研究所开始硅的研究工作。1942年,从1930年的可能性的设想,到1937年正式研究工作的启动,世界硅的研究也取得里程碑式的进展,终于看到一丝曙光。1943年,康宁玻璃和陶氏化学强强联合、对等合资,道康宁成立,加速了硅研究进程和产业化、工业化和商业化进程。1957年,道康宁公司开发了多晶硅制造技术。1960年,在密歇根州,Hemlock成为第一个集成制造多晶硅的工厂。到1969年,得益于电子产业的高速成长,公司10年内实现了3次产能倍增。1979年,Hemlock Semiconductor Corporation (赫姆洛克半导体公司)成为道康宁的完全子公司。1984年,道康宁引进战略投资者,两个来自日本最大单晶硅硅片生产商Shin Etsu Handotai Co., Ltd.(信越半导体,占股24.5%)和Mitsubishi Materials Corporation(三菱材料公司,占股12.25%)。赫姆洛克的发展将进入新的里程碑时代,多晶硅产业由此大大提速,并在1986年扩产3倍,专注于前沿的提纯技术和每万亿所含杂质的分析技术;1989年,使用洁净室处理技术用于高纯硅完成操作进一步改善和扩展;1992年,产能提升20%,通过ISO9002认证;1989年,使用洁净室处理技术用于高纯硅完成操作进一步改善和扩展;1992年,产能提升20%,通过ISO9002认证;1994年,成为当时世界最大的多晶硅工厂之一;1995年、1997年、1998年,连续实现大幅扩产;到20世纪末已经拥有6200吨产能,技术也进一步提升,可以满足未来300~400毫米超清洁多晶硅晶圆的需求。

责任编辑:周大伟

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。