200元/kg不远了 硅片不为硅料涨价买单后谁来“填坑儿”?

2021年05月19日 10:20 5478次浏览 来源: 中国有色金属报 分类: 光伏 作者: 海宇

5月12日,PVInfoLink相关数据显示,多晶硅致密料最高价格达180元/kg,较之2020年12月30日多晶硅致密料最高价位85元/kg,涨幅为111.76%。业内预估年内硅料高价将至200元/kg,届时涨幅将至135.29%。硅料价格“狂奔”,硅片上调价格,向下游传导压力。

不得不涨的硅片企业

贝瑞研究相关数据显示2020年我国单晶硅片合计产能209GW,目前主流单晶硅片厂家包括隆基、中环、晶科、晶澳、上机数控、京运通等。虽然有新玩家高景太阳能等涌入,但是产能格局仍高度集中,其中隆基、中环双寡头格局明显。2020年,隆基单晶硅片产能85GW,中环单晶硅片产能55GW,两者占比达66.99%。

2019年、2020年两年,中国光伏迅猛扩张,其中2020年更是被称为“史上最大扩产年”。在此期间,中国光伏行业的产业集中度快速提升,中国光伏行业协会相关报告显示,2020年中国光伏行业的特点之一产业集中度快速提升,CR5占比超88.1%,较2019年提高了15.3%。

经过两年发展蓄力,隆基2021年计划单晶硅片年产能105GW, 中环计划2021年底单晶硅片产能增至85GW。按照贝瑞研究数据,2021年我国硅片产能为315GW,以此标准计算,隆基、中环两者占比将达60.32%。寡头局面依旧明显

隆基、中环作为硅片板块的龙头企业,除其强大的产能之外,其又分别代表着大硅片时代182、210阵营,两者的报价较具代表性,能够相对准确地反映硅片市场价格趋势。两者在市场积累和技术方面的积淀,以及成本方面的优势,是其他新进企业无法比拟的。

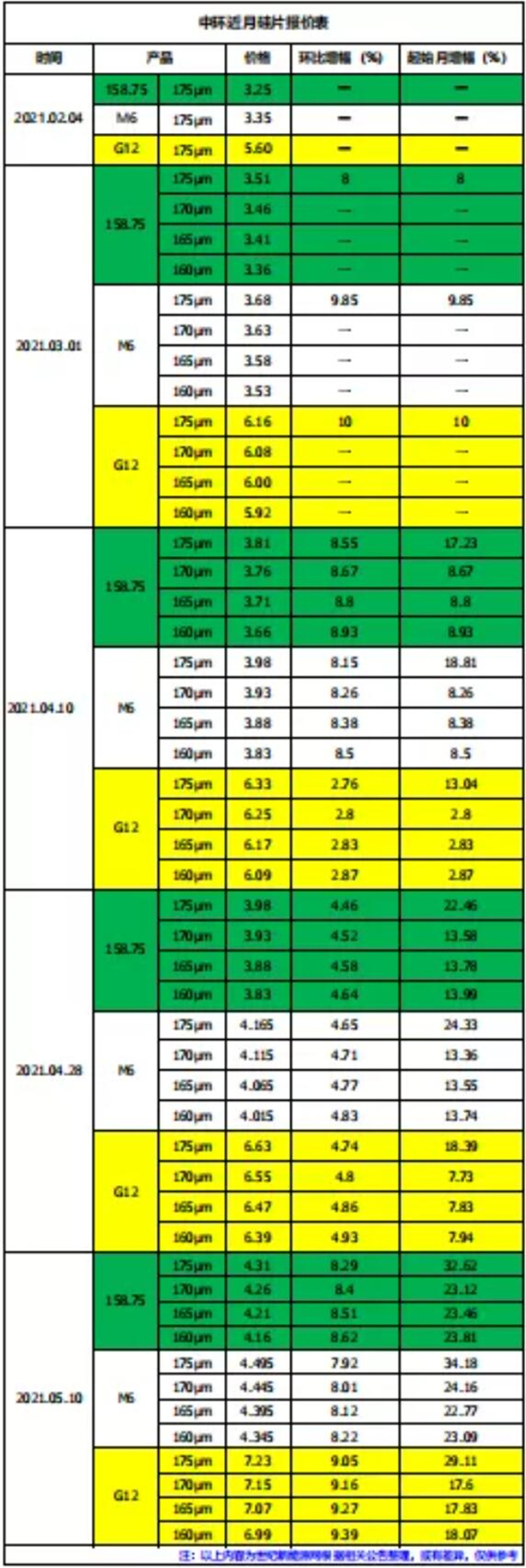

距4月28日报价之后的十余天,5月10日,媒体报道中环上调产品价格,价格区间在0.33-0.6元/片,相较而言,此次价格增长幅度较大,上涨幅度最大的产品为160μm的G12硅片,涨幅为9.39%;涨幅最小的为175μm的M6硅片,涨幅为7.92%。

2月23日,中环发布《技术创新和产品规格创新降低硅料成本倡议书》。其表示,愿意配合下游客户逐步推动170μm、165μm和160μm厚度单晶硅片的应用,共同应对供应链端的变化。随之在3月1日的报价中,中环在158.75、166、210产品中皆加入了170μm、165μm、160μm厚度产品的报价。

纵观中环从2021年2月4日至2021年5月10日各产品的报价,其中涨幅最大的为175μm的M6硅片,涨幅为34.18%;涨幅最小的170μm的G12硅片,涨幅为17.6%。

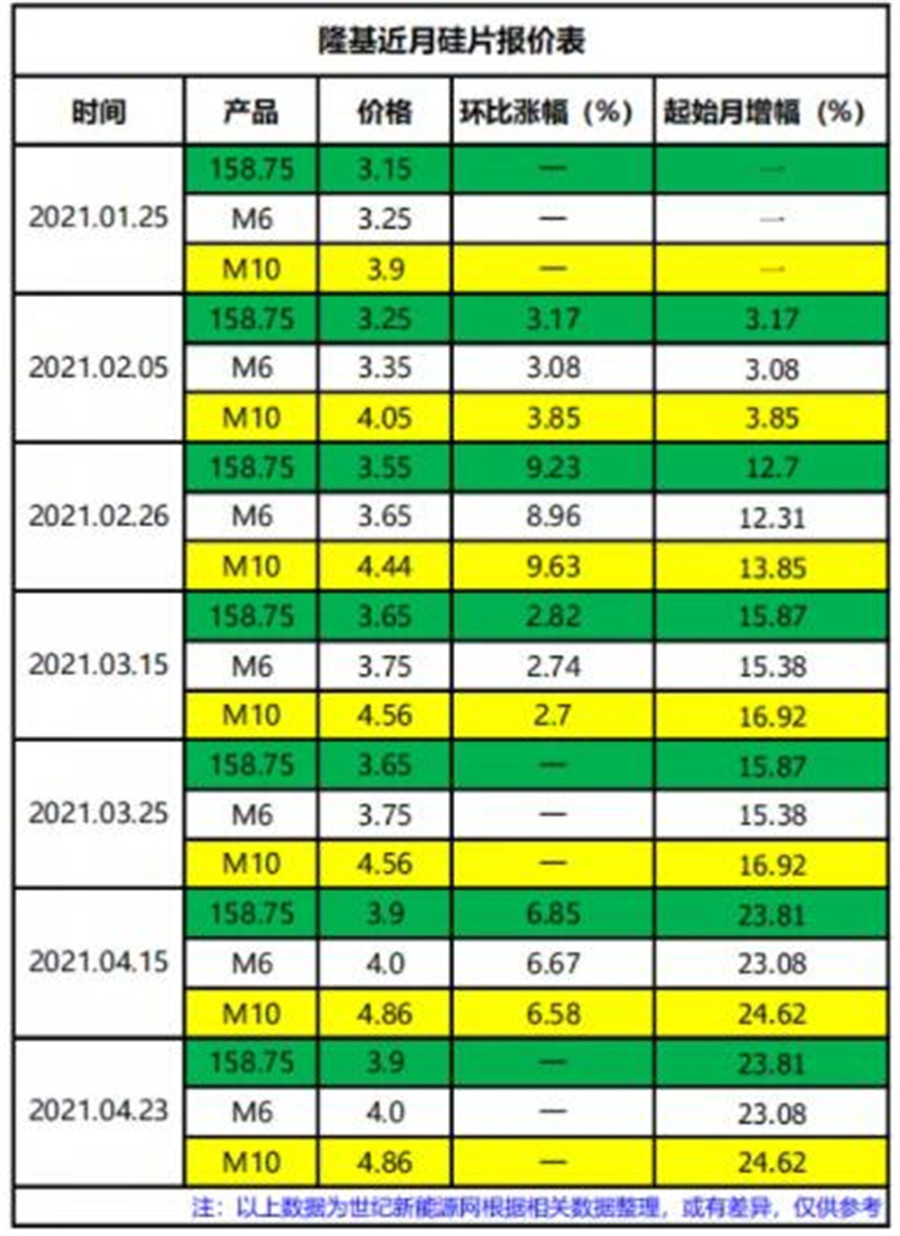

截至成稿日,隆基在2021年共进行了七次报价,其中与上次报价持平的报价共出现两次,皆为近两月的四次报价,分别为3月15日与3月25日报价、4月15日与4月23日。

彼时, PVInfoLink的数据显示,3月3日多晶硅致密料最高价格为112元/kg,4月28日多晶硅致密料最高价格为155元/kg,在近两个月的时间里多晶硅致密料的涨幅为38.39%。

在此情况下,隆基的报价维稳被业内看作价格拐点的到来,但是纵观市场,无论是硅料端还是硅片端都未有促进价格下行的积极因素出现。

从2021年1月25日至2021年4月23日,隆基158.75、166、182产品的涨幅分别为23.81%、23.08%、24.62%。涨幅同样明显。

硅片价格上调的原因毋庸多言,直接及主要原因变为多晶硅价格的上涨。硅料价格将继续上涨,几已成为行业共识。日前,通威股份董事长谢毅表示,由于前几年行业扩产少,导致目前硅料供给不足,未来18个月或者更长时间,硅料供给或将持续紧张,价格可能会持续向好。此观点在一定程度上与年内多晶硅价格达到200元/kg观点相印证。

硅片产能到底过不过剩?

多晶硅价格居高不下,业内主要将其归结为硅片端需求的旺盛。

虽然2020年多晶硅企业有诸多扩产举动,但由于1-1.5年的投产周期,理论上新增多晶硅产能达10万吨,但在2021年实际释放产能或只在5-6万吨,且主要在2021年下半年或者年末实现。

中国光伏行业协会数据显示,2021年我国多晶硅供应量在47-48 万吨,进口硅料按照10 万吨估算,合计达到 57-58 万吨的总供应量,按照2900吨硅料制造1GW硅片计算,理论上能够生产硅片在200GW左右,按照1:1.2的容配比计算,可以满足167GW装机量。

据世纪新能源网不完全统计,在2020年硅片扩产规模超300GW,新增产能将在2021年下半年至2023年陆续投产。2021年硅片产能在300GW左右。单纯从数字层面分析,多晶硅产能在2021年的确绝对过剩。

但事实的确如此么?

2019年,中环推出210硅片;2020年,以隆基为首的多个企业力推182硅片。现今,182、210系列产品开始逐渐成为占据越来越大的市场份额,产业链日趋完善。但供应量在一定程度上依旧对产业的发展形成制约。

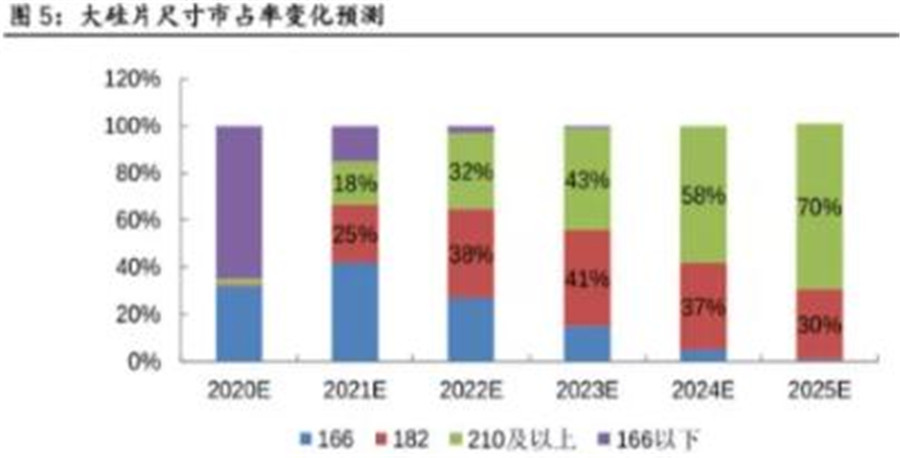

(资料来源:中国光伏行业协会,兴业证券经济与金融研究院整理)

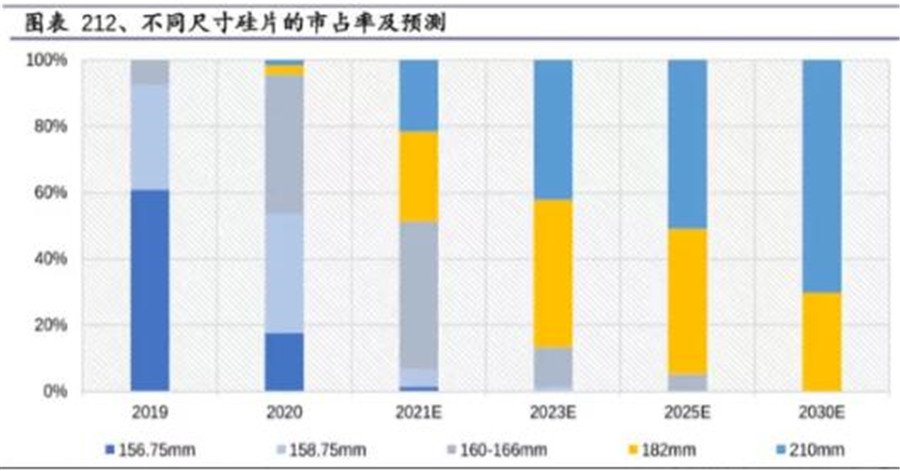

中国光伏行业协会预判2021年中国光伏行业的发展趋势为大尺寸高功率组件将进入快速放量阶段。

(资料来源:PVInfoLink,国元证券经纪(香港)整理)

在PVInfoLink的相关预测中不难发现,其同样较为看好大尺寸硅片的发展,预计2021年182、210及以上的市占率将达43%,较2020年有着大幅度的提高。2022年,182、210及以上市占率将达70%。

不同机构的统计数据虽有所差异,但是大尺寸硅片的市占率日趋提升成为共识。

4月26日,中环公告表示,G12 单晶年化产出达到 27GW/年,占比提升至 45%。Q1光伏单晶硅片对外出货量折合13.2GW,外销硅片全球市占率41%,达到全球第一。2020 年末,中环单晶总产能为 55GW,其中 G12 产能占比40%。

4月27日,中环披露拟定增资不超90亿元,以用于50GW(G12)太阳能级单晶硅材料智慧工厂项目。其对G12的发展充满信心。

隆基同样对182市场的发展充满信心。在其2020年年报中,隆基表示至2021年底,计划单晶硅片年产能达到105GW,单晶硅片出货量目标80GW(含自用)。2020年,隆基单晶硅片出货量58.15GW,其中对外销售31.84GW。虽未有182硅片的整体销售记录,据报道,隆基乐叶高级副总裁佘海峰曾表示隆基2020年182组件出货2GW,预计2021年出货近20GW。

反观高景天阳能、上机数控、京运通同样发力大尺寸硅片,也许正如某媒体所说——大尺寸硅片产能可能并不过剩。

硅料价格一路“狂奔”,硅片不会自身买单,即便硅片被称为产业链中“最赚钱”的环节。本身“利薄”的电池好像也并不愿承受,5月11日,距离上次报价仅隔5天,通威再次上调报价。多晶157与M6电池片涨价0.07元/W,至0.83元/W、0.99元/W;G1与G12上涨0.06元/W,分别至1.02元/W、0.99元/W。然后组件涨价。然后?

最终,为涨价买单的人会是谁?谁会是最后“填坑人”?

责任编辑:张雪卉

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。