15GW组件招标 大组件占比77% 价格1.8元/W

2021年03月18日 9:41 4637次浏览 来源: 中国能源网 分类: 光伏

硅料价格持续走高,近突破11万元/吨大关;隆基单月两次上调硅片价格,中环报价随之上涨;通威除金刚线价格未变,其余产品皆上涨0.05元/片。上游价格走高,随之传导下游,世纪新能源整理近期近15GW组件招标,价格持续上涨,大尺寸组件占比77%。

硅料破110000大关 两月涨32%

2021年多晶硅供需将呈现紧平衡状态,为行业共识,毋庸多言。

2021光伏市场多方看好。IHS预测新增装机量由158GW上调至183GW,澎博预测为150-194GW,中国光伏行业协会副理事长兼秘书长王勃华认为或在150-170GW之间。中信证券分析认为2021全球新增装机量在165GW,由此对应的硅料需求量为58万吨。

中国有色金属工业协会硅业分会预计2021年全球多晶硅极限供应量在57万吨-58万吨。由于全年供应紧平衡,价格将震荡走高。

硅业分会分析2021上半年市场呈现阶段性供应过剩,需求有望在2季度达到低点,下半年市场将再次呈现供不应求,价格可能快速上涨。然而进入2021年之后,多晶硅价格便持续走高。按照现有发展趋势判断,难见低点。

世纪新能源网根据PVInfoLink相关数据进行简单统计:3月3日多晶硅致密料价格最高价格达112000元/吨,相较于2020年12月31日的85000元/吨,两个月涨幅近32%。

硅料上涨进而带动硅片、电池价格的上涨。

2月26日,隆基公布3月产品价格,相较2月5日价格全面上调, M6和M10每片分别上涨0.3元和0.39元,涨幅8.9%、9.6%。相较坊间认为的0.16元合理涨价价位差距较大。

同日,通威公布电池价格,158.75、166两产品同涨0.05元/W,其中166更是近六个月中的首次涨价。

组件单价1.80元 二、三线企业冲抢市场

系列环节的涨价直接作用在近期的招标项目中。

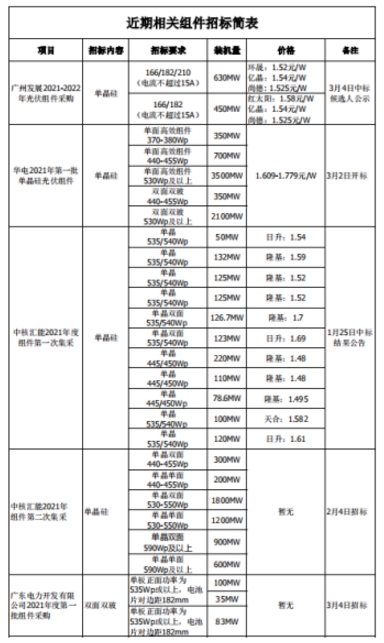

由上述表格中系列招标会发现,时间相对最早的中核一次集采价格相较最低,在11个标段中,最低价格1.48元/W;广州发展1.08GW中标价格有所提升,最低价格为1.52元/W,照比中核一次集采单瓦提升0.04元;3月2日开标的华电一次集采价格则全面上调,最低价格为1.609元/W,最高价格则达到1.779元/W,直逼1.80元/W。

3月5日中核南京1.3GW组件集采公布中标候选人,在500W及以上单面、双面双玻组件的包件5、包件6招标中,价格出现两极分化的态势,一线组件企业报价均高于1.7元/W,晶科更是有着1.8元/W的报价,腾晖则报出1.573元/W的最低价。

经历2020价格“暴涨”之后,多方认为组件价格将在2021年迎来下调期,最低点或达1.4元/W。但从近期招标价格来看,组件价格依旧难见下降趋势,缺乏下降动力。硅业分会分析,下半年硅料价格快速上升,组件价格能否迎来下降难以断定。

按照既有规律,大规模招标项目通常会迎来更低的价格,华电7GW招标再现近期高点,是否会带动后续更高组价价格,值得思量。

二、三线企业相较一线企业出现相对不小的差距,为抢夺更多市场,降价成为其有效手段,能否对一线企业形成更强冲击,进而抢占更多市场需要最终数据说话。

大尺寸占比77% 158.75几淡出

王勃华在相关会议上表示:2021年,大尺寸高功率产品将进入快速放量阶段。182、210将占据半壁江山,158.75占比降至5%, 156.75将逐渐成为历史。上述表格中的招标项目也印证了此种观点。

上述五项招标,总容量为14.598GW,其中182/210大尺寸组件的招标容量不低于11.218GW,占比不低于76.8%(广州发展1.08GW招标全部未计算在内)。

广州发展1.08GW招标,虽招标范围包括182、210,但是由于电流限制不超过15A,业界认为此门槛将阻挡住大部分210产品。

华电7GW招标,按照所要求功率判断,大尺寸组件招标容量在5.6GW,占比80%。开标价格相较广州发展招标,有了全面上浮。此次招标价格也创造近期大容量招标的高点。

中核一次集采的11个包件中,182及以上组件的包件占据8个,共涉及901.7WM,占比69.4%;166包件占据3个,共涉及408.6MW,占比30.6%。

中核二次集采共涉及5GW,其中182、210组件的招标容量为4.5GW,占比达到90%。六个包件中,大尺寸组件包件占据4个。

广东电力开发一次集采的招标容量相对不高,三个项目共218MW,但相较其他四个项目,该项目直接明确了招标尺寸——182。这在大尺寸招标中并不多见。

硅料价格持续走高,带动产业多环节价格上涨,硅片企业减少开工率,组件企业将承担更大压力,二、三线组件企业牺牲利润抢占市场,已长单锁定硅料的一线组件企业将何去何从,上下游企业最终谁输谁赢,在这场有关利益的博弈中,到底谁会是胜者……这些都需要2021年给予答案。

责任编辑:张雪卉

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。