中国铅锌产业消费持续向好

2020年10月02日 7:52 7924次浏览 来源: 中国有色金属报 分类: 重点新闻

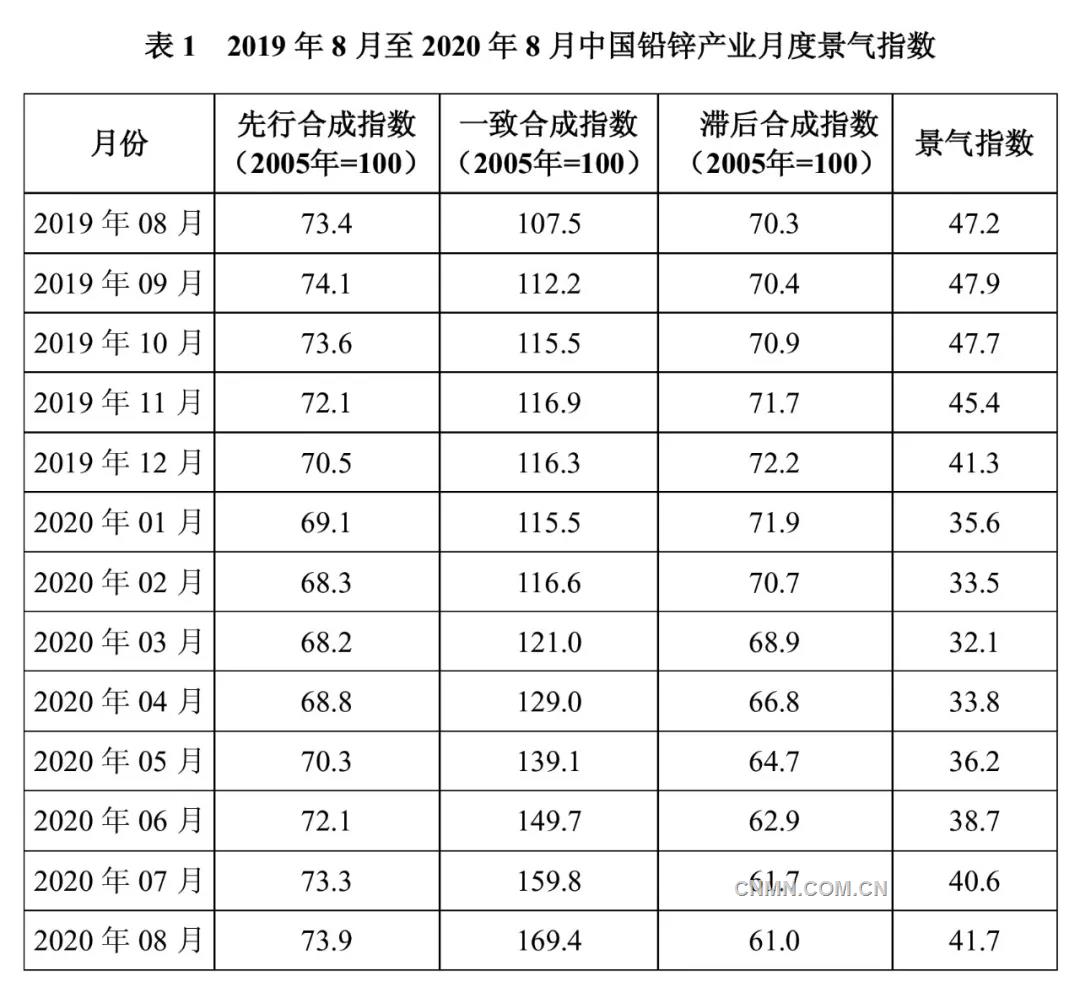

2020年8月,中国铅锌产业月度景气指数为41.7,较7月上升1.1个点;先行合成指数为73.9,较7月上升0.6个点;一致合成指数为169.4,较7月上升9.6个点(近13个月中国铅锌产业月度景气指数如表1所示)。中国铅锌产业月度景气指数监测结果显示,铅锌产业景气指数持续回暖,位于“正常”区间。

景气指数持续回暖,位于“正常”区间

2020年8月,中国铅锌产业月度景气指数持续回暖,位于“正常”区间运行。中国铅锌产业月度景气指数趋势如图1所示。

图1 中国铅锌产业月度景气指数趋势图

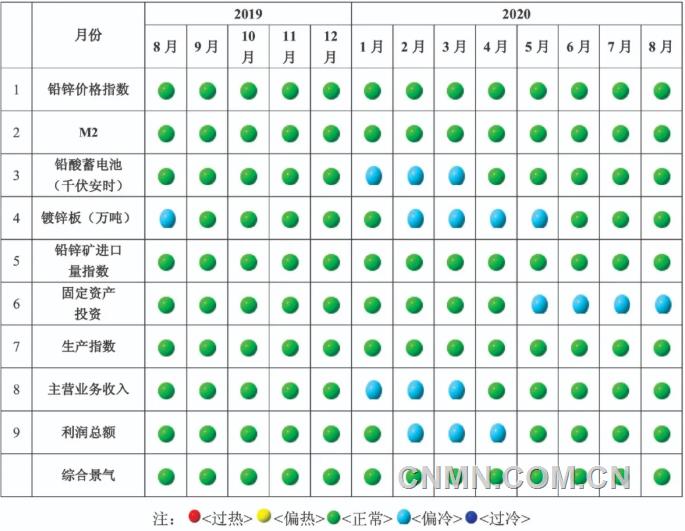

从中国铅锌产业月度景气信号灯可见(见图2),2020年8月,在构成中国铅锌产业月度景气指数的9个指标中,铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量、生产指数、主营业务收入及利润总额等8个指标位于“正常”区间。固定资产投资1个指标位于“偏冷”区间。

图2 中国铅锌产业景气信号灯图

先行合成指数持续上升

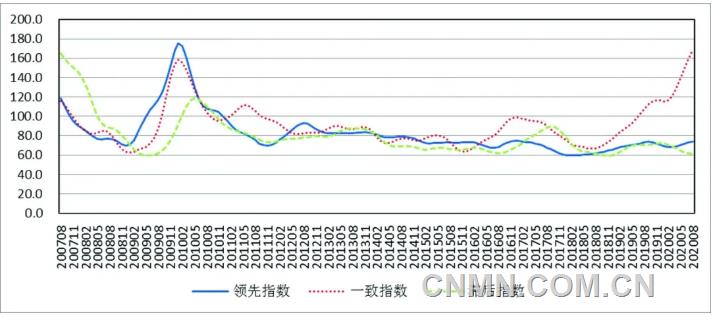

2020年8月,先行合成指数73.9,较7月上升0.6个点(先行合成指数变化趋势见图3)。在构成中国铅锌产业先行合成指数的6个指标中4涨2降(季调后数据)。其中,同比增长的4个指标是M2、铅酸蓄电池、镀锌板和铅锌矿进口量,同比分别增长11.3%、27.7%、7.7%和8.4%。同比下降的2个指标是铅锌价格指数和固定资产投资,同比分别下降12.3%和29.8%。

图3 中国铅锌产业合成指数曲线图

产业运行情况与趋势

价格持续上行

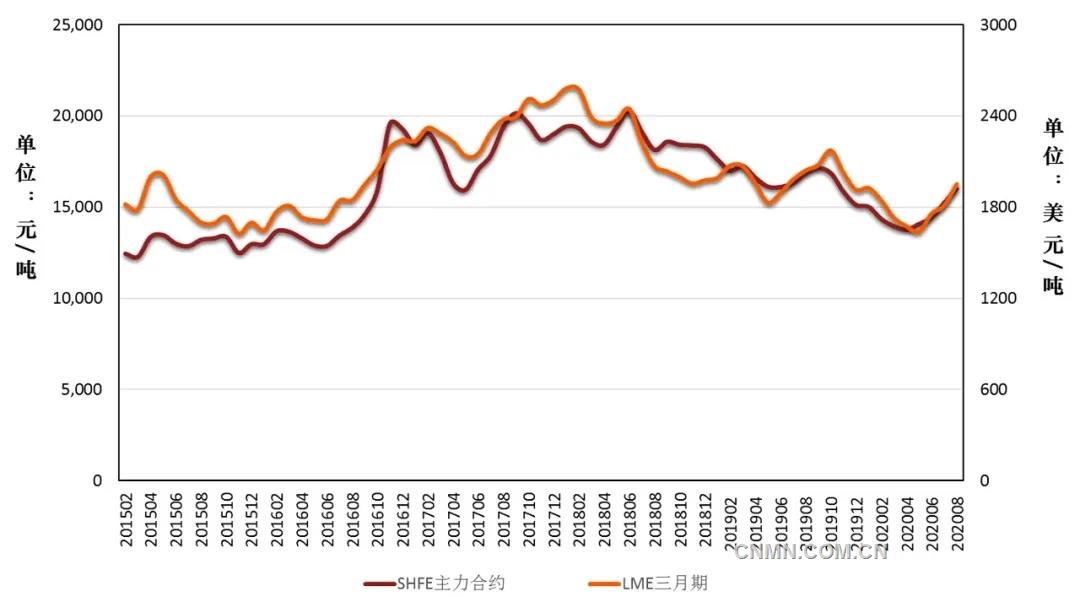

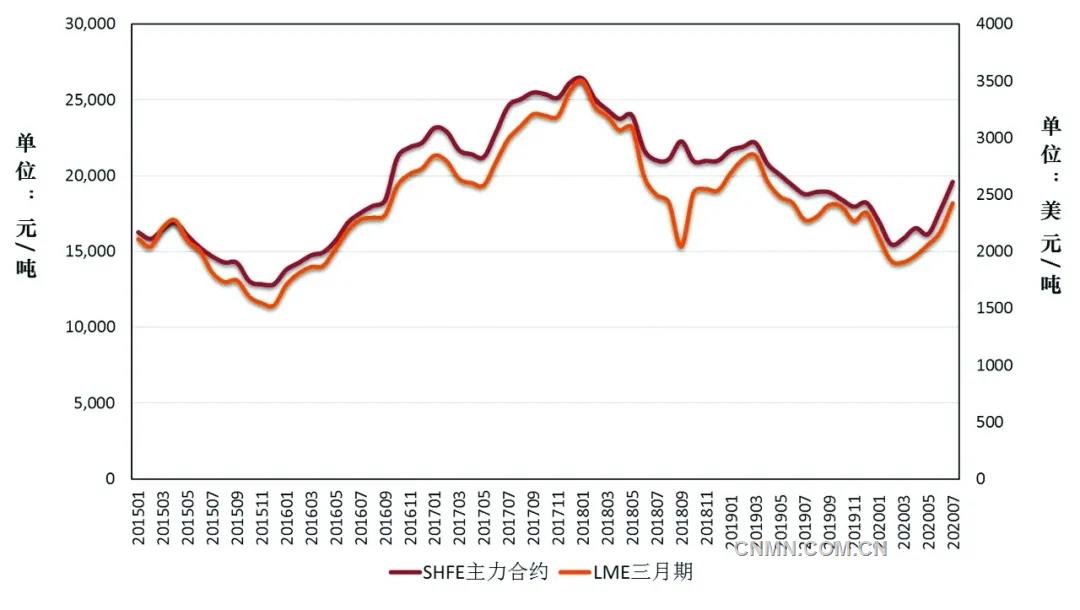

图4 SHFE主力合约铅均价和LME三月期铅均价走势图

8月,LME三月期铅均价1953美元/吨,环比上涨6.8%,同比下跌4.3%。SHFE主力合约铅均价16001元/吨,环比上涨6.1%,同比下跌5.0%。

图5 SHFE主力合约锌均价和LME三月期锌均价走势图

8月,LME三月期锌均价2426美元/吨,环比上涨11.7%,同比上涨6.5%。SHFE主力合约锌均价19588元/吨,环比上涨6.7%,同比上涨10.5%。

8月,铅锌金属价格上行除受美元指数下行,利好大宗商品价格外,基本面铅锌消费向好,也是原因之一。

价格刺激再生铅产能释放

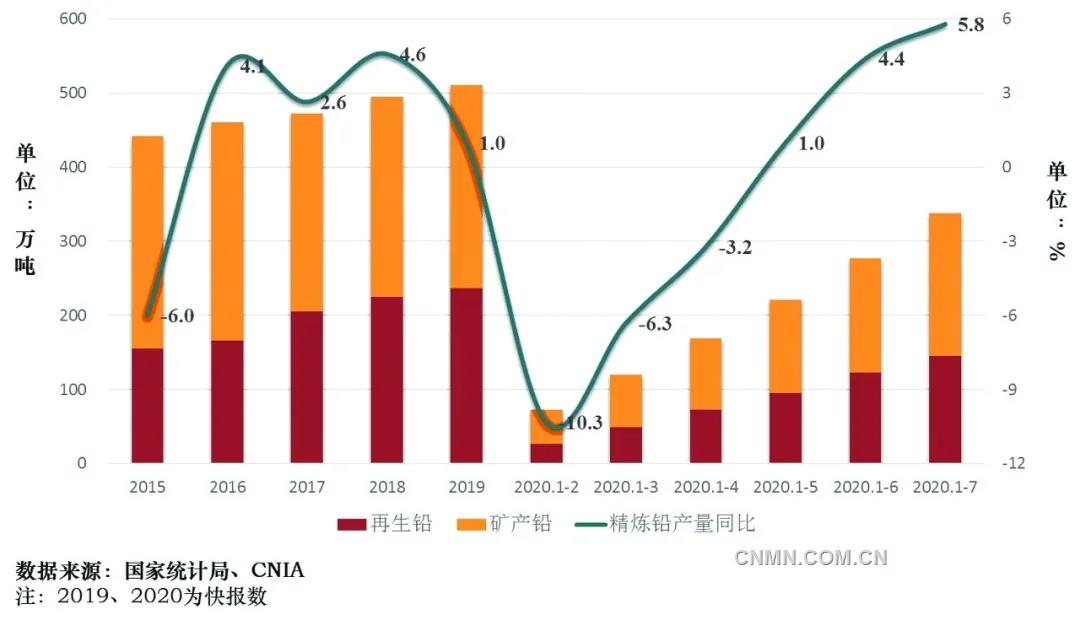

图6 中国精炼铅产量情况图

7月,中国精炼铅产量52.2万吨,环比下降5.4%,同比增长18.8%。截至7月,中国精炼铅累计产量337.3万吨,同比增长5.8%,增幅较截至6月扩大1.4个百分点。其中,原生铅累计产量192.2万吨,同比增长5.6%;再生铅累计产量145.1万吨,同比增长6%。

7月,受原生铅冶炼厂检修影响,原生铅产量环比有所下降;再生铅生产受铅金属价格上行带动,企业生产积极性持续恢复,累计产量同比增速快于原生铅。但受再生铅原料阶段性供应限制,再生铅产能难以全面释放。

精锌产量增速持续回落

图7 中国精炼锌产量情况图

7月,中国精炼锌产量52.4万吨,环比基本持平,同比下降0.2%。截至7月,中国精炼锌累计产量356.9万吨,同比增长4.6%,增速较截至6月收窄3.1个百分点。其中,原生锌累计产量323.3万吨,同比增长4.5%;再生锌累计产量33.7万吨,同比增长5.3%。

受疫情、原料供应趋紧及加工费下行等因素影响,冶炼厂提前检修,原生锌累计产量增速也随之持续下行。5月起,随着疫情对锌精矿供应影响渐弱,月产量环比基本持平。再生锌生产随价格上行,原料供应恢复等因素带动,持续增长,7月单月产量较6月环比增长10%。

精矿供应修复

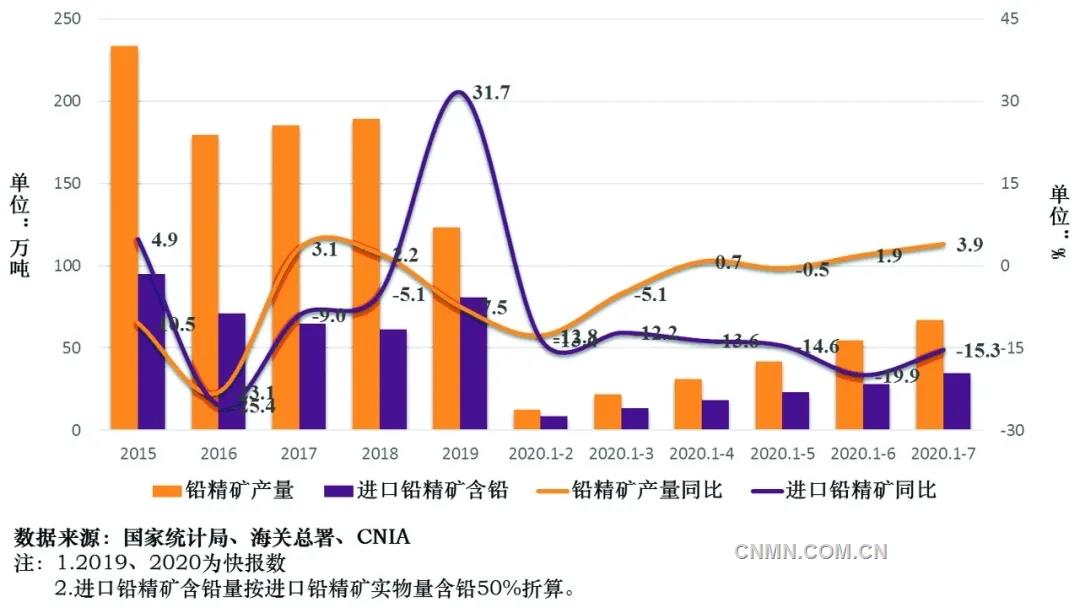

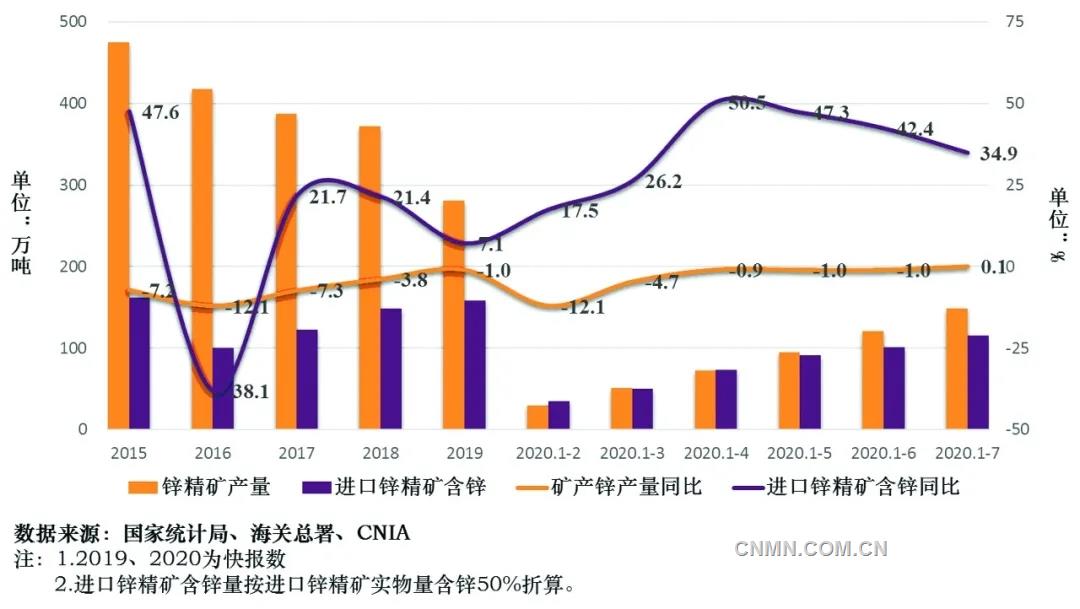

7月,中国铅锌矿山产能持续释放,铅锌精矿供应持续修复。7月,中国铅精矿产量11.9万吨,同比增长13.7%;截至7月,中国铅精矿累计产量66.9万吨,同比增长3.9%,增幅较截至6月扩大2个百分点。7月,中国锌精矿产量24.0万吨,同比增长0.5%;截至7月,中国锌精矿累计148.4万吨,同比增长0.1%,年内首次实现正增长。

图8 中国铅精矿产量、进口量变化情况图

7月,中国进口铅精矿实物量13.4万吨,环比增长27.6%,同比下降2%;7月,累计进口铅精矿实物量69.2万吨,同比下降15.3%,降幅较截至6月收窄4.6个百分点。

受疫情影响,中国精炼铅产量同比下降明显。此后,随着复工达产工作稳步推进,精炼铅产量持续恢复,原料需求有所增加。但受前期冶炼厂备货充足,以及国内矿山开工率不断提升影响,对进口矿需求有所减弱。7月,铅精矿进口量环比虽有所增长,但同比仍低于去年同期。

图9 中国锌精矿产量、进口量变化情况图

7月,中国进口锌精矿实物量27.2万吨,环比增长27.7%,同比下降5.9%。截至7月,中国累计进口锌精矿实物量230.2万吨,同比增长34.9%,增幅较截至6月收窄7.5个百分点。锌精矿进口量同比下降主要受秘鲁等国疫情影响精矿供应所致。随着疫情形势好转,锌精矿进口量环比增长。

消费持续向好

7月,中国铅酸蓄电池产量2141.4万千伏安时,环比增长4.7%,同比增长26.2%。截至7月,中国铅酸蓄电池累计产量11775.8万千伏安时,同比增长9.1%,增幅较截至6月扩大3.0个百分点。

7月,中国镀层板产量531.0万吨,环比增长4.5%,同比增长12.1%。截至7月,中国镀层板累计产量3250.1万吨,同比增长0.1%,累计产量同比增速由负转正。

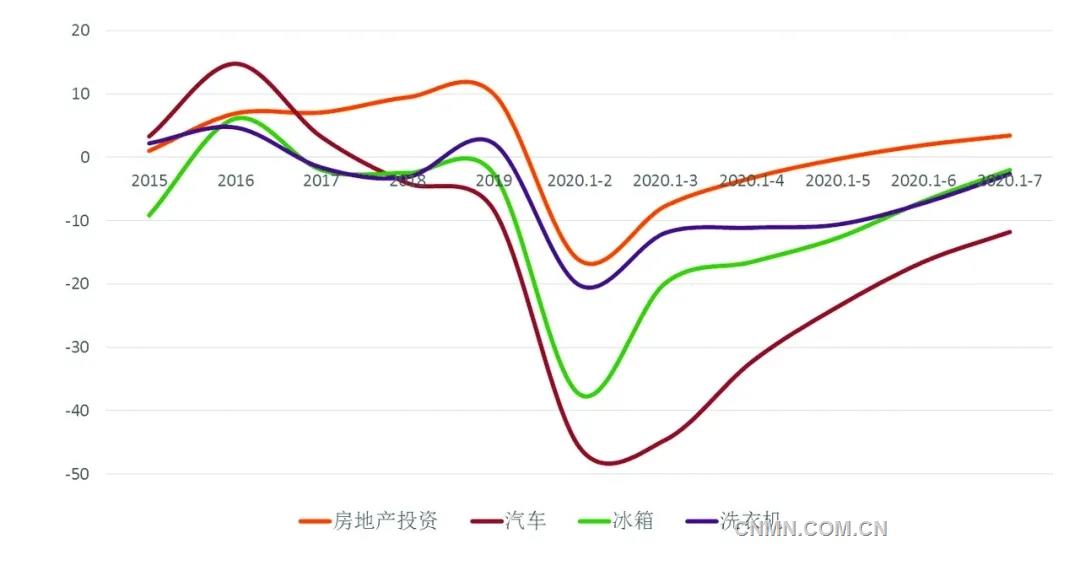

图10 房地产投资、汽车、冰箱、洗衣机产量同比增减情况图

7月,中国汽车产量225.8万辆,环比下降2.3%,同比增长26.8%。截至7月,汽车产量1254.5万辆,同比下降9.7%,降幅较截至6月收窄6.8个百分点。7月,中国房地产累计投资同比增长3.4%,增速持续扩大,较6月提高1.5个百分点。7月,中国冰箱产量914.7万台,环比增长3.1%,同比增长29.7%。截至7月,中国冰箱产量4691.3万台,同比下降2.0%,降幅较截至6月收窄4.9个百分点。7月,中国洗衣机产量686.2万台,环比增长4.7%,同比增长37.3%。截至7月,中国洗衣机产量3984.9万台,同比下降2.6%,降幅较截至6月收窄4.6个百分点。

随着欧美国家经济逐步恢复,铅锌消费海外市场动力逐步增强。在国内终端消费备库及传统消费旺季等多重因素带动下,铅酸蓄电池、镀层板产量持续增长,初级消费持续向好。终端消费虽不及去年同期,但单月产量环比持续增长。

实现利润同比降幅有所收窄

受价格上行因素影响,加之精矿供应渐宽及加工费回调等因素带动,铅锌产业实现利润有所好转,累计实现利润同比降幅持续收窄。

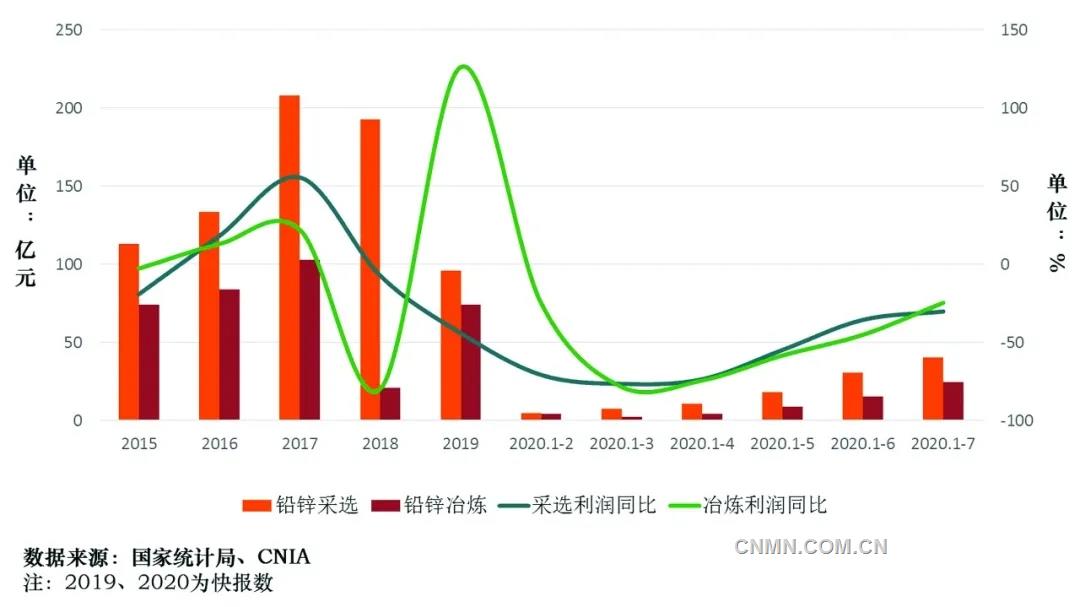

图11 铅锌采选、冶炼实现利润情况图

截至7月,中国铅锌采选实现利润40.4亿元,同比下降30.1%,降幅较截至6月收窄5.4个百分点;中国铅锌冶炼实现利润24.7亿元,同比下下降24.5%,降幅较截至6月收窄20.5个百分点。

综合而言,价格上行叠加消费持续向好,中国铅锌产业运行压力有所缓解。初步预计,铅锌产业景气指数仍将位于“正常”区间运行。

责任编辑:孟庆科

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。