光伏玻璃利润创新高 行业差距拉大

2020年08月18日 10:19 8821次浏览 来源: 中国能源网 分类: 光伏

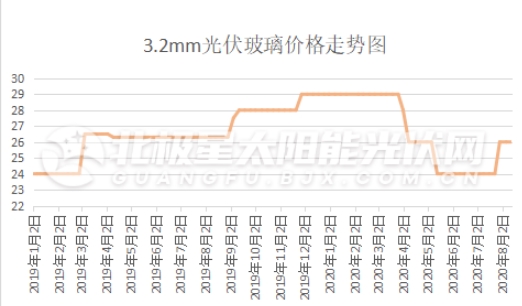

自7月以来,由新疆的部分突发事件引发的硅料价格跳涨,向光伏全产业链传导,带动硅片、电池片、组件和辅料提价,光伏玻璃也不例外,在经历2次价格下调后,也迎来了上涨窗口,价格由自年初以来最低24元/平米上调到26元/平米,并且还有上调的趋势。

近期,光伏玻璃上游原料玻璃原片“涨价风”比光伏来得更猛烈。据分析机构不完全统计,6月份玻璃原片价格上涨了11次,7月上涨9次,8月份5天上涨3次,价格开启暴涨模式。这对于依靠对外采购原片玻璃,只做玻璃深加工业务的二三线光伏玻璃企业带来较大压力。原片玻璃供应紧张不仅增加企业采购难度,价格的大幅上涨还将进一步挤压企业的利润空间。

与之相反的是,拥有全产业链的光伏玻璃龙头企业,不仅有效对抗原料市场价格波动,同时利润空间也创下历史高位。

龙头企业毛利率创近年新高

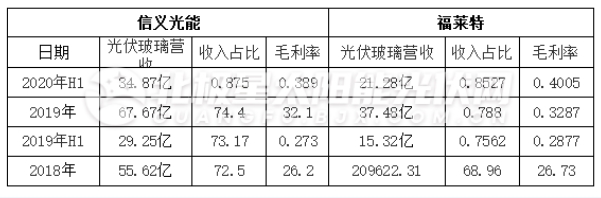

近期,光伏玻璃龙头企业福莱特和信义光能纷纷发布了企业半年财报,光伏玻璃产量和利润双双创下近年新高。

据公告显示,福莱特2020年上半年光伏玻璃毛利率提升至40.05%,创历史新高。虽然受疫情影响,上半年 3.2mm 玻璃价格从 29 元/平米降至 24 元/平米,但平均价格仍高于去年同期;双玻渗透率已经由 19 年的 15%快速提升至目前的 25% 以上,2.0mm 薄玻璃毛利率比 3.2mm 玻璃要高3-5%;成本端燃料、纯碱价格明显回落,光伏玻璃单位生产成本明显下降。

信义光能2020年上半光伏玻璃业合毛利达到38.9%,较2019年同期上升了11.6%个百分点,毛利率水平达到近年高点。公告称,公司上半年毛利率上涨原因是纯碱等原材料价格的下降;产品结构优化和生产效率提高。目前公司薄玻璃占比约 30%,在薄玻璃有溢价(约 30%)且公司成品率较高的背景下,双玻渗透对公司毛利率提升也较为明显。

从双寡头利润增长点发现,拉大光伏玻璃企业之间利润差距的,一是全产业链规模化生产,带来的成本下降;另一个就是超薄玻璃需求增长带来的高溢价空间。

高准入门槛 增强超薄玻璃溢价能力

随着平价时代的到来,光伏企业为了降低成本,提高光伏系统效率,开始加大使用双面双玻组件,并且组件规格也越做越大;这种发展过程对光伏玻璃在轻薄化、可靠性上都提出了更高要求,这要求企业不仅具备较强的研发技术实力,还需具备投建新产线的资金实力。

据悉,投资一条光伏玻璃新线,日熔量在1000吨才具备良好的盈利,仅单线投资就在10亿元左右。并且,据行业统计目前成品率平均水平在78%左右,一线企业新上的大窖炉成品率能达到85%,二三线的企业成品率在75%以下。企业想要获得高额利润,不仅要做到高成品率,还要保证低成本,所以二三线企业难以在短期内通过快速扩张实现和龙头企业竞争的局面。双寡头企业议价优势明显,短期超薄玻璃将保持较好利润空间。

企业扩张加速 行业差距继续拉大

2020年光伏组件企业宣布了约220GW的组件扩产计划,组件产量的大幅扩张也将带来光伏玻璃需求的增长,光伏玻璃企业也纷纷加入扩产大军队列。

信义光能计划全产业链扩产,2020-21年计划新增6条日熔量为1,000吨的生产线,其中广西首条生产线已于2020年6月底开始试运行,20/21年底熔化量将达到3115/4226千吨每年,同比增长25%/37%。2020年9月在广西投产自有原材料超白硅砂矿,临近2条光伏玻璃产线,有利于进一步降低原材料成本。

2020年,福莱特企业预计在越南的日熔化量 1000 吨的光伏玻璃熔窑将于年底 陆续点火;安徽凤阳县光伏组件盖板玻璃一期包含两条日熔化能力为 1,200 吨的原片生产线,预计于 2021 年陆续投产;二期项目包含两条日熔化能力为 1,200 吨的原片生产线,预计分别于 2021 年和 2022 年陆续投产。随着各项产线的投产,福莱特预计2021 年底产能约6600T/D,2022年将达到10200T/D,较2019年约5400T/D的产能几乎增加了一倍。

预计,随着两大龙头企业扩产计划达产,市场占有率将进一步提升,与二三线企业之间的差距将进一步拉大,难以超越。

责任编辑:张雪卉

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。