铜消费行业对铜价的短期影响

2020年07月29日 15:54 15574次浏览 来源: 金川金属资讯 分类: 铜资讯

中国作为全球第一的铜消费国,其主要需求产业为电力,地产,电子以及家电等行业。在疫情得到控制后的下半年,经济复苏成为了主旋律,需求正在逐步修复当中。

电力行业

在疫情影响严重的今年,基建行业无疑承载了国家保障民生,带动经济复苏,促进经济发展的重任,电力建设正是其中重要的一环。国家电网年初计划的全年投资额为4000亿元, 2019年投资约为4500亿元,在疫情爆发后,国家电网预计增加投资额到4500亿,在7月召开的年中工作会议上再次提高到4600亿元,预计带动社会投资超过9000亿元,总计达到1.4万亿元。

因为疫情影响,第一季度全国电源及电网建设投资完成额受到明显影响,仅有365亿元,同比下降27.4%,但是电力行业从三月初以来就积极响应国家号召推进复工工作,从上半年累计来看,投资完成额达到了1657亿元,甚至超过了去年同期的1644亿元,从数据上来看,电力行业已基本恢复到疫情前水平。从往年来看,订单交付时间主要集中于下半年,第四季度多于第三季度,今年国家电网计划全年投资4600亿元再加上南方电网的部分,全国预计投资可能超过5000亿元,结合可能带动的社会投资来看,电力行业下半年将带来足够的需求,但相较于去年全年完成的投资额4836亿元增长不算太大。

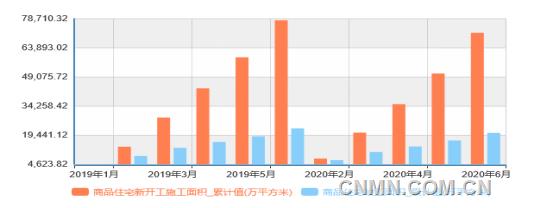

房地产行业

房地产行业复工普遍较晚,第一季度的新增开工与竣工相比去年下滑都接近20%,有继续加大分叉的势头,从第二季度开始随着复工开始不断修复,房地产行业为了缓解疫情压力,加强短期内周转率,明显加快了竣工速度,再加上近期市场因为货币宽松,又一次掀起了买房热潮,6月商品房销售面积达到2.07亿平方米,短期内的购房热情也将进一步刺激施工速度加快下半年的竣工,从而带动房地产行业的铜消费。

来源:国家统计局

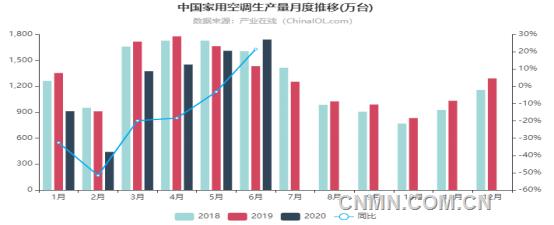

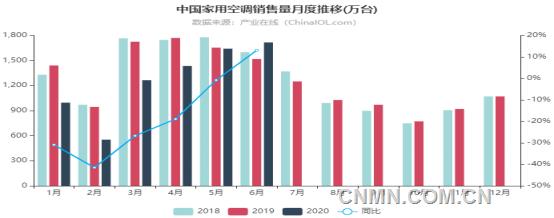

家电行业

家电行业当中最主要的空调,冰箱,彩电以及洗衣机第一季度产量和销量下滑都超过15%,第二季度逐渐恢复到-5%以内。以市场占比最大的家电空调为例,2020年上半年中国家用空调行业总产量为7531万台,同比下滑15.0%;总销售7606万台,同比下滑16.0%,其中内销同比下滑24.7%,出口同比下滑3.8%。分季度来看,一季度生产同比下滑31.5%,销售同比下滑31.6%,其中内销下滑50.9%,出口下滑9.6%。二季度复苏明显,生产同比下降1.5%,销售同比下滑3%,内销下滑6.1%,出口实现2.2%的正增长。6月反弹最为明显,销售增长13%,第一次实现正增长。(数据来源:产业在线网)

来源:产业在线网

结合时间因素来看,因为上半年整体销量的下滑使得需求不断积压,加上618作为上半年最大的促销节点,6月的反弹结果还算在预料之中,6月的数据并不能作为市场明显好转并将继续走强的信号。从往年数据结构来看5月是空调销售的旺季,5月之后下半年销量明显下降,直到年底才不断恢复,而且目前空调库存由于上半年销量大减正处于最高点,这些都会抑制厂商的生产安排。当然短期市场信心,以及7月1日后空调生产将更换新标准,下半年厂商或许会为了提前占领市场扩大生产计划,还有如果房地产市场好转,海外产能下降依赖进口等因素也会刺激行业,但整体看来下半年并没有需求增长的明显信号,短期内家电行业或将继续承压。

电子行业

三大运营商今年预计在全国建设55万个5G基站,但根据行业内部以及各大券商测算,基站建设工程中涉及到铜材使用的部分主要为PCB,其中铜的用量相当少,按全国53万个基站,铜箔加工过程中损耗比10%来计算,整个5G基站建设的工程中的耗铜量不过1.2亿吨-1.8亿吨,基站建设工程对于整个市场的影响来说微乎其微。

结论

电力行业作为铜消耗占比最大的行业,预期需求略强于去年,其他行业第二季度普遍恢复到略低于去年同期的水平,但下半年并无需求大量增长的明显信号,整体来看全年需求有望逐步恢复到去年水平,短期内足够维持当前铜价,但需求端并无继续推高的动力。

责任编辑:付宇

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。