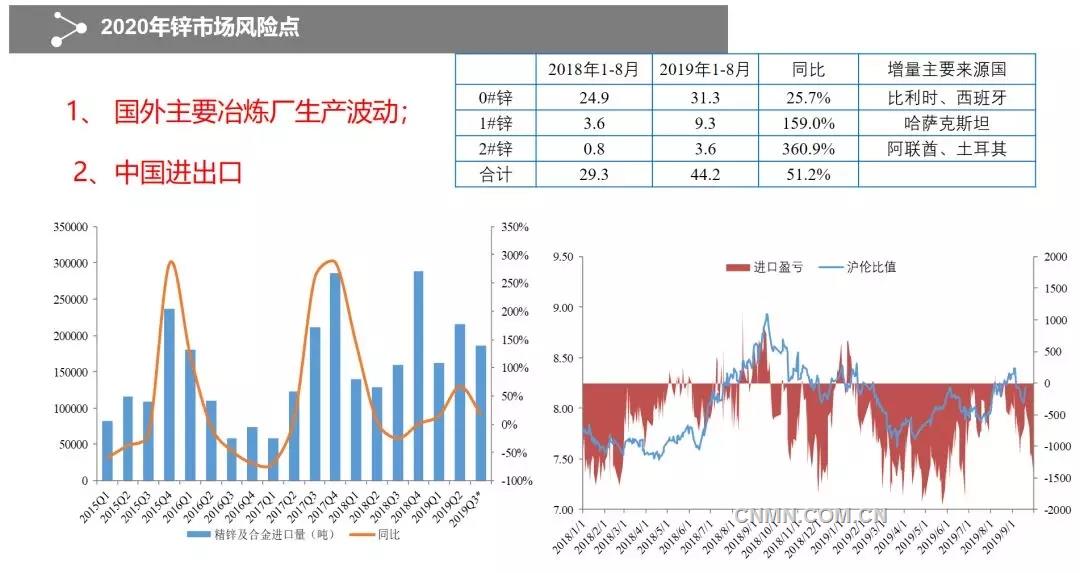

2020年锌市场两大风险点:国外主要冶炼厂生产波动与中国进出口

2020上半年·扑克投资策略论坛-有色论坛精华分享

2019年12月19日 9:59 19698次浏览 来源: 扑克投资策略论坛·有色论坛 分类: 铅锌资讯 作者: 扑克百家研究院

12月7-8日,由扑克财经、扑克百家研究院主办的第八届扑克投资策略论坛【时局与前瞻】在上海·东锦江希尔顿逸林酒店隆众举行。

宏观黑色有色能化农产品等5大主题演讲、24位重磅嘉宾、22堂投资策略精讲、300位产业/投资界精英共同组成了这场专为大宗商品和金融投资人士量身定做的策略盛宴。

接下来扑克百家研究院公众号将陆续发布会议精彩观点摘要(本文是有色论坛摘要)。

徐长宁《经济结构转型背景下铜的投资策略》精彩观点摘要

经济结构转型概述

全球经济增长的驱动因素

1.某经济体崛起;2.新技术革命,5G值得期待;3.政策刺激。

单一经济体的社会发展基本进程

农业社会——>工业社会(三个阶段:1.解决温饱驱动;2.投资和出口驱动;3.消费驱动)——>信息化社会。

房地产:大多数国家经济发展的“死结”。

新加坡模式:政府主导70%(所谓的经济适用房) 市场化30%。

德国模式:按照住房合作社的方式建立租赁住房市场,其居民私人持有住房大约40%,大部分居住需求,采用税收调控租赁住房供应量和租金涨幅,因此没有炒房的概念和空间。

经济转型

指资源配置和经济发展方式的转变,包括发展模式、发展要素、发展路径等转变。发达国家和新型工业化国家,都是在经济转型升级中实现持续快速发展的。

我国从九五计划开始即提出了这个问题。

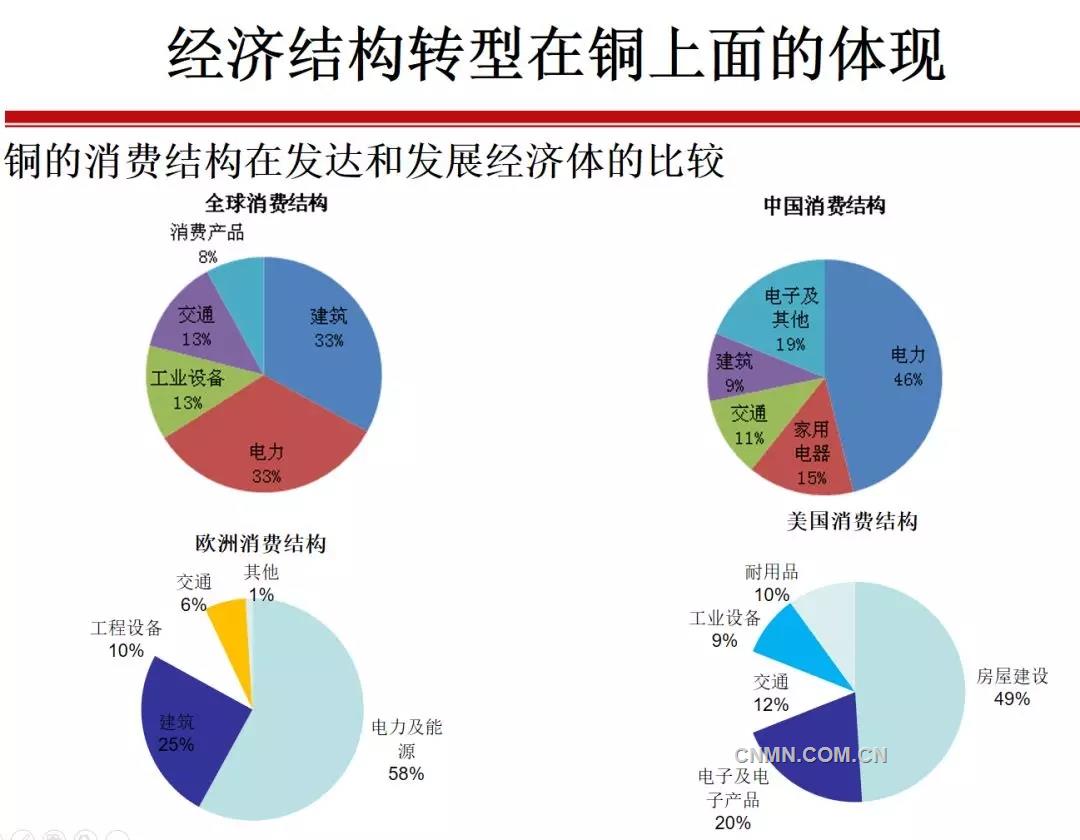

经济结构转型在铜上面的体现

中国铜消费适应经济结构转型的必然性和可能趋势

1.铜消费量与GDP的关系分析。

2.铜消费饱和问题分析。美国铜消费量从1993年的236万吨增长到2000年的303万吨,之后回落。

3.供给侧改革属于经济结构转型的重要组成部分,主要靠行政手段削减违规产能等。长期来看,降低成本、增加产品附加值等市场竞争因素才是经济结构转型的最终决定力量。

4.中国铜消费可能出现的趋势:铜新兴产业消费增加,传统产业消费减少,国内消费饱和,低附加值的下游铜产品生产对外转移,国内消费下降,最终消费达到与GDP增速方向基本同步。

中国铜战略布局的思考

1.矿山以进军国外市场为主。智利:增速相对有限;秘鲁:方兴未艾,五矿资源的Las Bambas 40万吨。中铝的Toromocho 22万吨,二期扩建项目,到2020年至 30万吨;秘鲁矿业部长:未来三年内秘鲁铜产量料增长27%。

未来的潜力市场:刚果,艾芬豪的卡莫阿-卡库拉(Kamoa-Kakula)铜矿2021年第三季度有望实现铜精矿生产,头10年内每年的铜产量可达到38.2万金属吨,经过12年的运营之后,年产量将可攀升至70万金属吨,厄瓜多尔等。

2.冶炼产能可能已饱和,技术升级和提高产能利用率是当务之急。

3.铜加工行业中,低附加值行业产能严重过剩,高附加值行业大有可为。

4.电动汽车行业的用铜量高速增长可持续,但未来的汽车燃料可能是甲醇汽油、氢燃料和电动汽车三足鼎立的局面。

5.不确定性行业:房屋建设和未知领域(铜其他特性的挖掘)。

铜相应的投资策略

1.正确把握全球第一大铜消费经济体——中国的消费未来发展趋势是制订投资策略最重要的依据。

2.在没有出现新的经济体工业化进程加快或者全球货币同步宽松的情况下,铜的金融属性弱化,铜价的长期波动性下降,周期性最高点(主要反应金融属性)下降、最低点(主要反映生产成本)上升的可能性最大。

铜的供求关系分析预测

1.2009年之后全球消费低速增长,主要是因为中国的消费增速下降明显。

2.2015年之后的供给侧改革使供需平衡缓慢好转,目前是紧平衡状态。

3.2019年要点:WBMS数据显示,2019年1-9月全球铜市场供应短缺20.3万吨,1-9月全球精炼铜产量为1,736万吨,较去年同期下滑1.3%,降幅最大的地区在印度(下滑9.9万吨)和智利(下滑20.6万吨)。消费量为1,756万吨,去年同期为1,786万吨。需求方面,全球经济是最大不确定点。

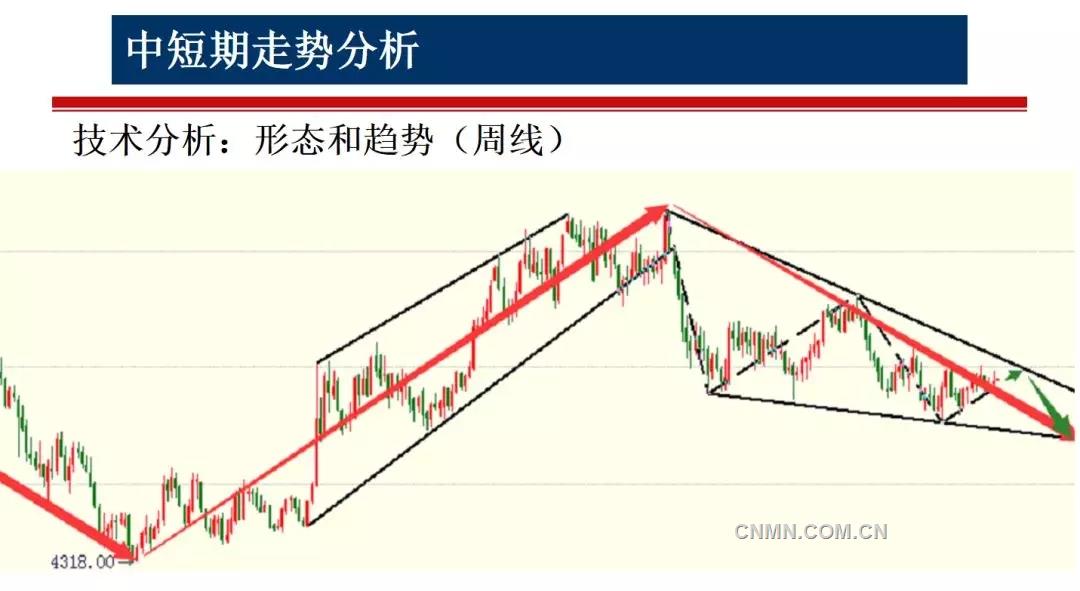

铜价走势预测

1.中期B浪反弹已经结束,短期强阻力在6000美元/吨附近,短期强支撑在5500美元/吨附近。

2.9、10月份消费旺季叠加技术性反弹等因素消退之后可能继续下跌,年底前后有望到5200美元/吨附近,如果经济刺激的效果不如预期,出现明斯基时刻,最低点可能到5000美元/吨以下。

冯君从《铅锌供需形势分析》精彩观点摘要

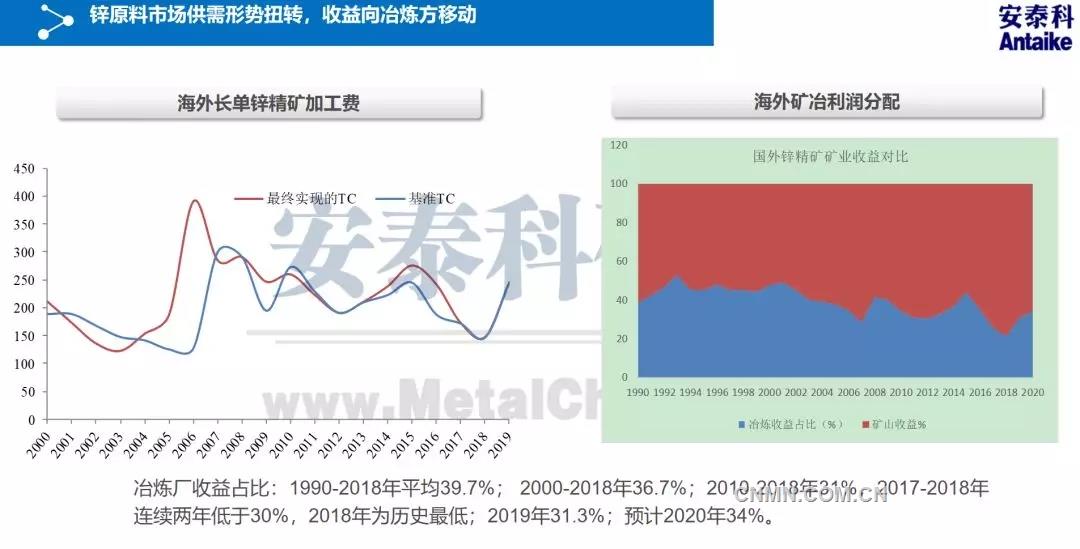

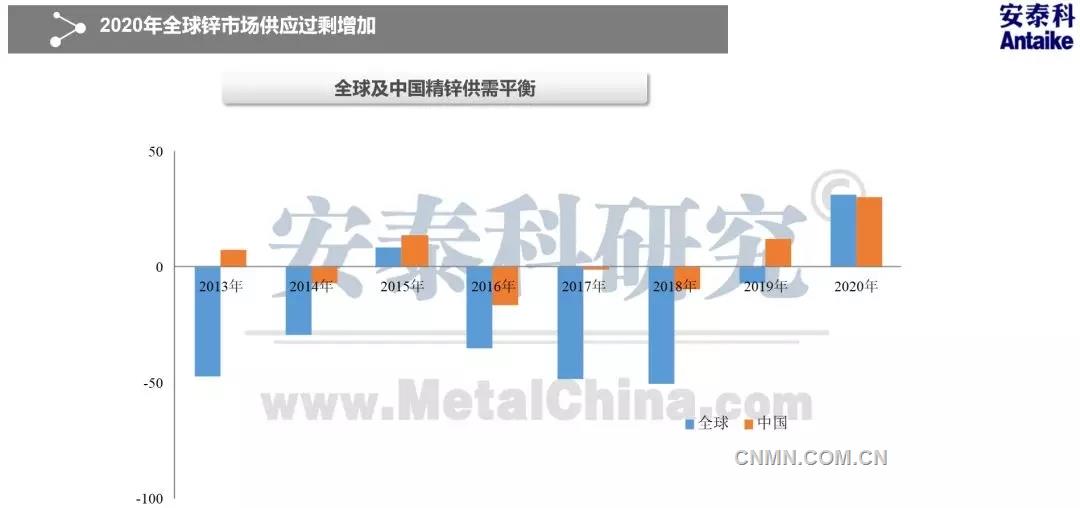

锌原料市场供需形势扭转,收益向冶炼方移动

冶炼厂收益占比:1990-2018年平均39.7%;2000-2018年36.7%;2010-2018年31%,2017-2018年连续两年低于30%,2018年为历史最低;2019年31.3%;预计2020年34%。

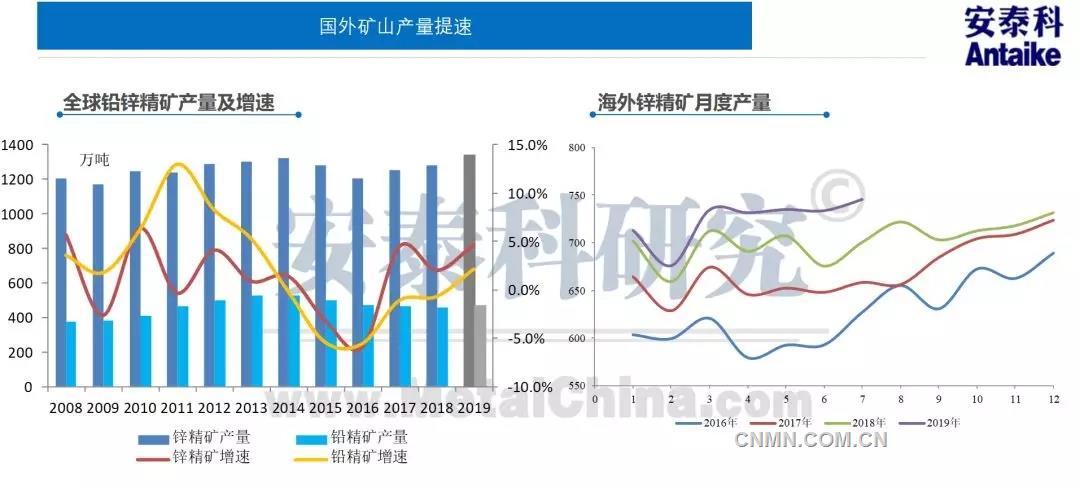

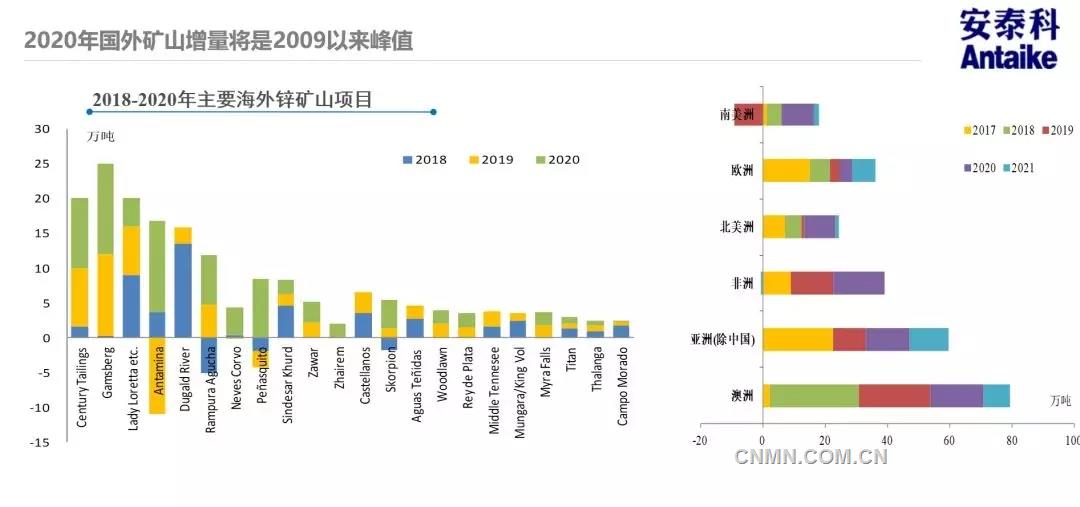

国外矿山产量提速

未来全球锌冶炼能力呈增长趋势

未来全球锌冶炼产能增加主要看中国。

海外传统锌冶炼大国产能相对稳定,增加主要在南非、墨西哥、中东等。

二次锌冶炼项目增加,如AZR。

国内资源地区锌冶炼产能仍可能增长。

中国二次锌项目增加,如唐山腾龙、江西鑫联等。

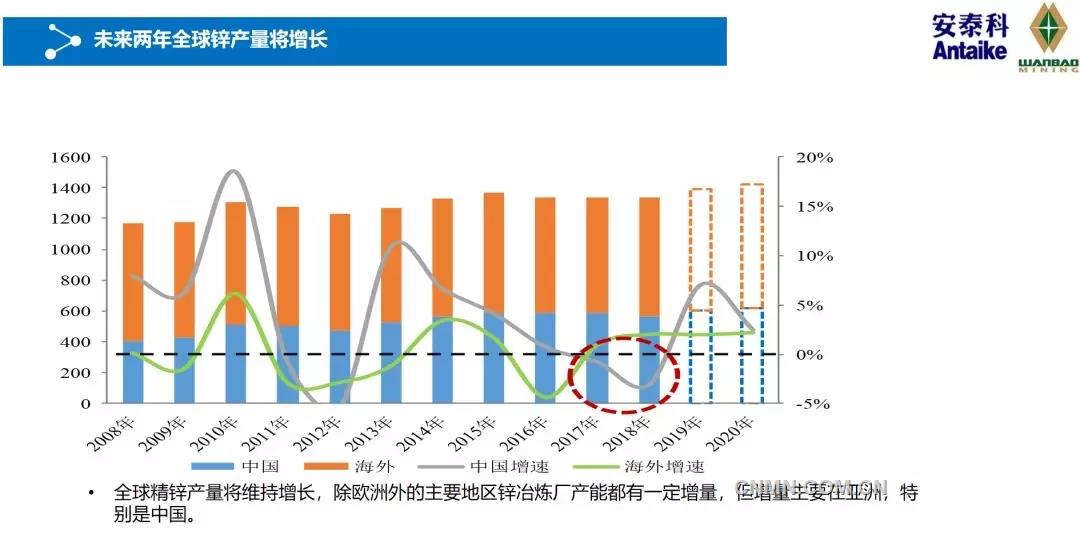

未来两年全球锌产量将增长

全球精锌产量将维持增长,除欧洲外的主要地区锌冶炼厂产能都有一定增量,但增量主要在亚洲,特别是中国。

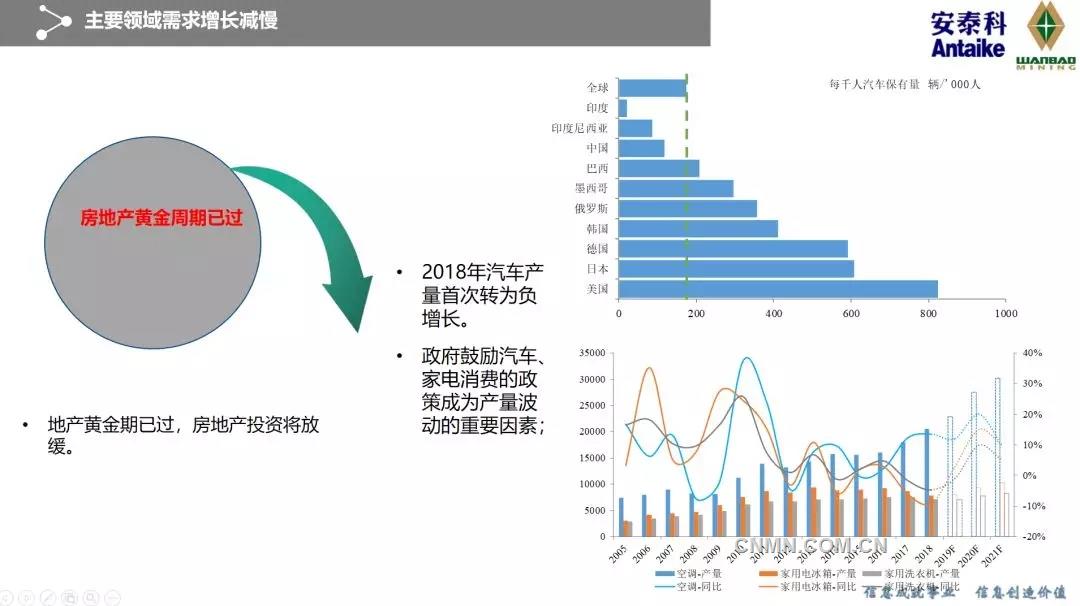

主要领域需求增长减慢

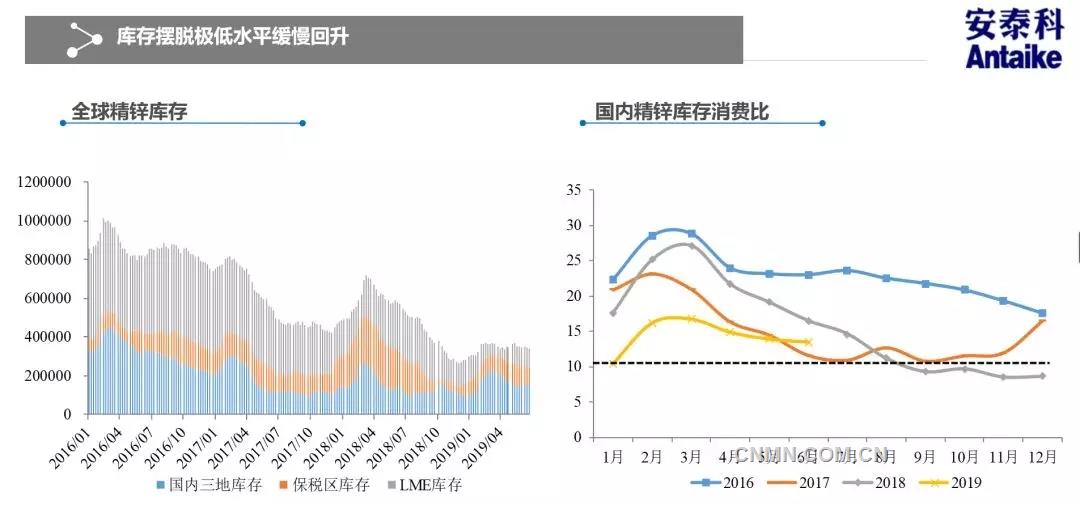

库存摆脱极低水平缓慢回升

2020年全球锌市场供应过剩增加

2020年锌市场风险点

国外主要冶炼厂生产波动;

中国进出口。

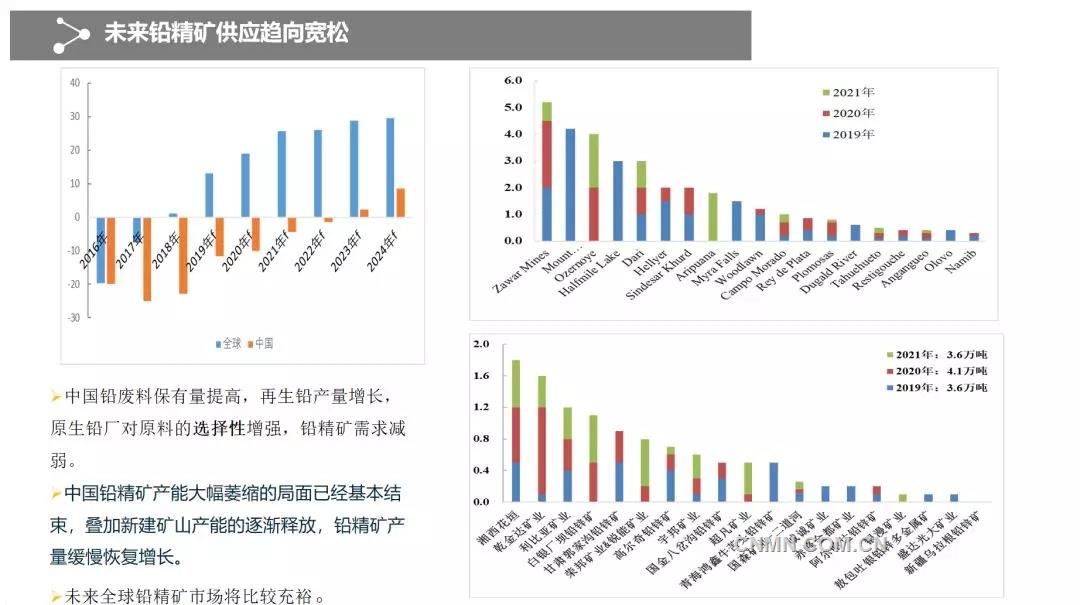

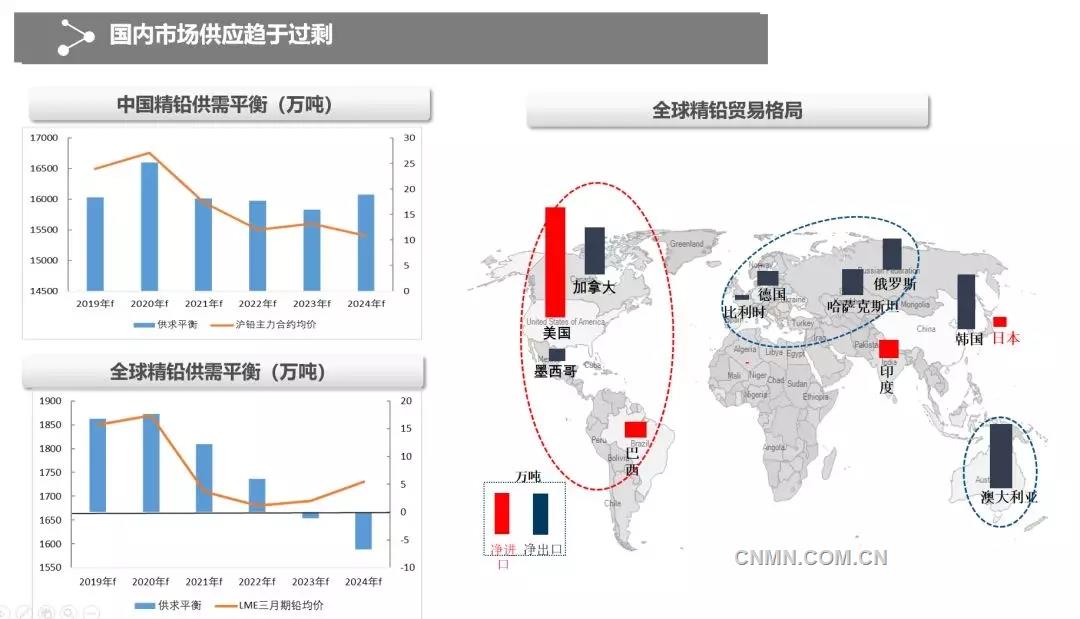

未来铅精矿供应趋向宽松

中国铅废料保有量提高,再生铅产量增长,原生铅厂对原料的选择性增强,铅精矿需求减弱。

中国铅精矿产能大幅萎缩的局面已经基本结束,叠加新建矿山产能的逐渐释放,铅精矿产量缓慢恢复增长。

未来全球铅精矿市场将比较充裕。

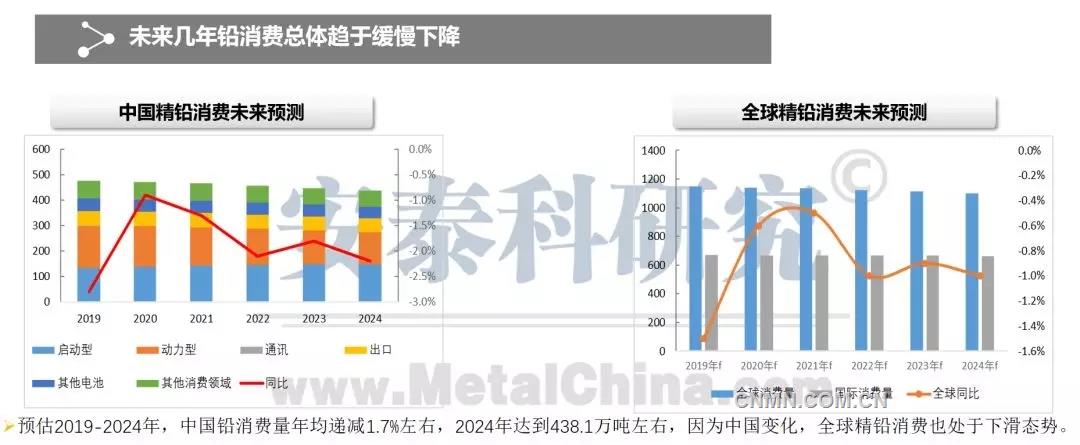

未来几年铅消费总体趋于缓慢下降

预估2019-2024年,中国铅消费量年均递减1.7%左右,2024年达到438.1万吨左右,因为中国变化,全球精铅消费也处于下滑态势。

国内市场供应趋于过剩

责任编辑:付宇

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。