观世界铜产业格局 察中国消费“灰犀牛”

2019年10月31日 10:12 13368次浏览 来源: 中国有色金属报 分类: 铜资讯 作者: 张楠 胡长平

在2019年(第十七届)中国国际铜业论坛上,业界对行业发展面临的“灰犀牛”避而不谈且乐观期待消费增长的态度让笔者陷入深思。为此,笔者再次审视2001~2018年中国有色金属工业年鉴及《快易理财网》历年GDP数据,提请业界认真思考公开数据,高度重视已呈现的“灰犀牛”,特别对除我国外世界精炼铜消费已于2006年出现1345.63万吨“峰值”的情况进行思考。

梳理2000~2017年世界铜产业相关数据发现,占2017年世界精炼铜消费87.04%的15个国家或地区,先后有11个在2010年前就出现了消费“峰值”,其他4个(中国、巴西、土耳其、西班牙)也正在形成过程中。面对世界百年大变局,指望世界精炼铜消费增长恐怕不现实。数据显示,除我国外的2017年世界精炼铜消费比2006年减少了198.46万吨,GDP却增加了20.06万亿美元。虽然,2014年以来我国精炼铜消费已占世界半壁江山,但2014~2017年的经济增加量对精炼铜消费的依赖度已显著降低,新时代的我国精炼铜消费量必将“震荡”下降。

数据的“告白”

世界不缺铜特别是铜冶炼资源,整体上供大于需。2000~2017年,铜矿产资源丰富国家开发铜矿的积极性高涨,已由2000年的35个发展到52个,2013~2015年为54个。2017年依次排名前10的有智利、秘鲁、中国、美国、刚果民主共和国、赞比亚、澳大利亚、哈萨克斯坦、墨西哥、俄罗斯,追踪2000~2016年曾排名前10的国家有印尼、加拿大、波兰。这13个国家2011年合计产量占世界比最低为86.49%,2004年最高为90.30%,2017年占87.25%(2000~2017年世界铜冶炼资源供需概况见表1)。

由于湿法铜数据不完整,故在铜冶炼资源合计中既不考虑湿法铜,也不考虑铜精矿冶炼实收率,姑且认为两者相抵。显然,2000~2017年累计铜冶炼资源(包括铜精矿、再生铜和湿法铜)含铜量3.45亿吨大于精炼铜产量3.37亿吨,精炼铜产量3.37亿吨大于消费量3.35亿吨,整体上供大于需。

铜冶炼(精炼铜生产)相对集中且与铜冶炼资源供应地不对应。2000年世界有36个国家或地区进行铜冶炼(仅17个产出再生精炼铜),至2017年增加到44个(仅23个产出再生精炼铜)。2017年依次排名前10的有中国、智利、日本、美国、俄罗斯、印度、刚果民主共和国、德国、韩国、波兰,追踪2000~2016年曾排名前10的国家有加拿大、澳大利亚、秘鲁和赞比亚。这14个国家中,日本、德国、韩国没有铜精矿产出,2005年合计精炼铜产量占世界比最低为76.81%,2015年最高为84.27%,2017年占83.93%(13个主要铜精矿生产与14个铜冶炼国家相关数据见表2)。

精炼铜消费与生产不密切相关。2017年,世界上有52个国家产出铜精矿、44个国家或地区生产精炼铜,63个国家或地区有精炼铜消费数据。2017年精炼铜消费依次排名前10的有中国、美国、德国、日本、韩国、意大利、中国台湾、印度、土耳其和俄罗斯,追踪2000~2016年曾排名前10的国家有墨西哥、法国、巴西、比利时和西班牙。这15个国家或地区2000年合计精炼铜消费占世界比最低为80.15%,2014年最高为88.61%,2017年占87.04%(2017年13个主要铜精矿、14个铜冶炼与15个精炼铜消费国家或地区相关数据见表3)。

数据中的“灰犀牛”

单位GDP精炼铜消费强度已进入“工业化进程中资源消耗‘S’型曲线”下降区域,我国也不例外(通过《快易理财网》获得的历年GDP数据,计算单位GDP精炼铜消费强度见表4)。数据显示,2000~2017年单位GDP精炼铜消费强度已进入“工业化进程中资源消耗‘S’型曲线”下降区域。

目前,我国精炼铜消费基数和单位GDP消费强度都很大。2000~2017年,我国平均单位GDP消费强度是世界的3.57倍、除我国外世界的4.92倍,是美国的7.93倍、印度的3.73倍、智利的2.16倍,有巨大下降空间。

除我国外世界精炼铜消费于2006年出现了1345.63万吨“峰值”,GDP增长不再与精炼铜消费“正相关”。也许大家比较理解美国于2000年出现297.9万吨精炼铜消费“峰值”,但会对智利和印度分别于2006年和2009年出现11.07万吨和55.75万吨的“峰值”匪夷所思(见表5)。进一步梳理显示,在2017年占世界精炼铜消费87.04%的15个消费国家或地区中,已有11个在2010年前先后出现消费“峰值”,其他4个(中国、巴西、土耳其、西班牙)正在形成过程中。

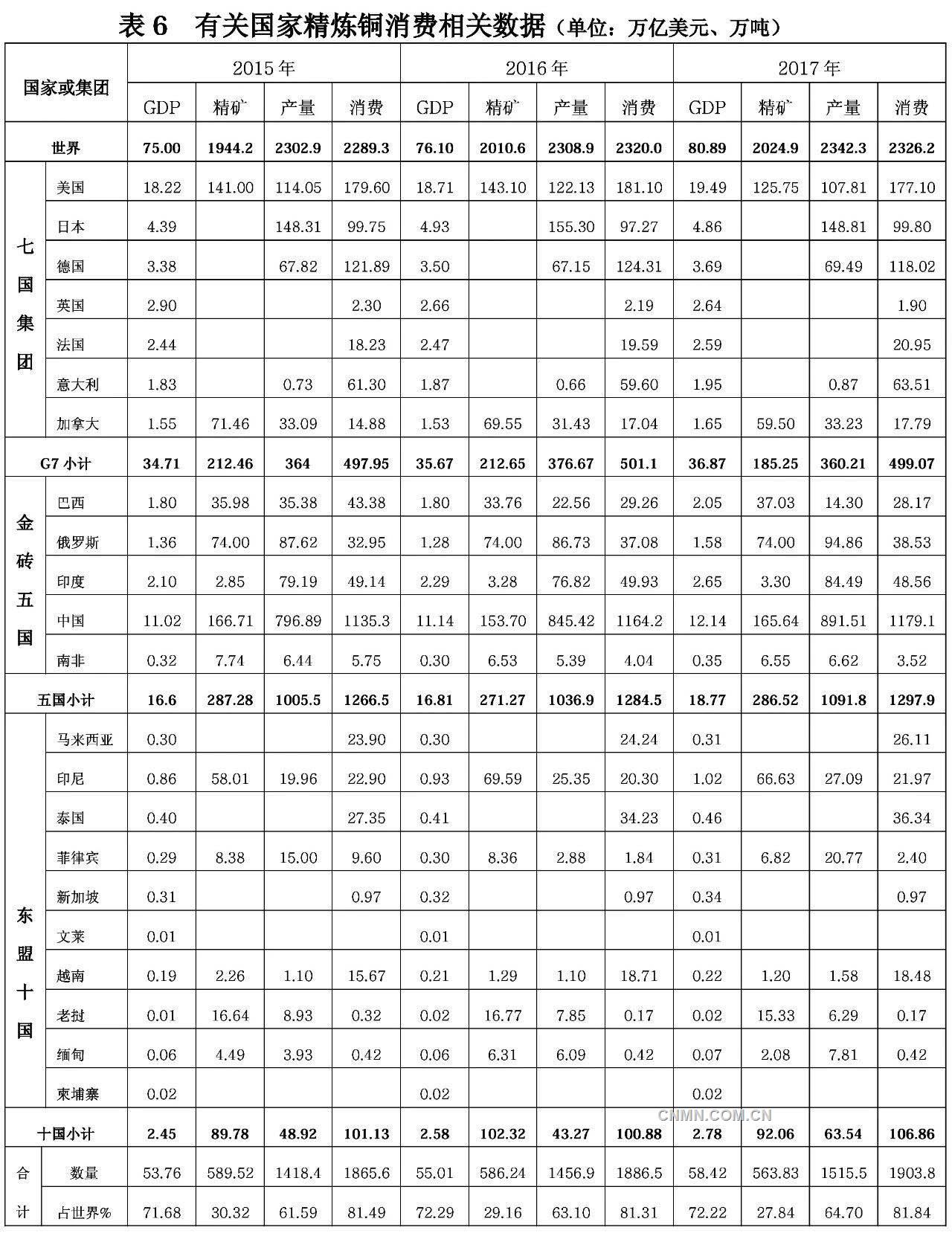

笔者认为,对未来世界精炼铜消费增加不应抱有幻想,科技进步和世界发展已显著降低经济增长对精炼铜消费的依赖。七国集团(G7,包括美国、日本、德国、英国、法国、意大利和加拿大)、金砖五国(俄罗斯、巴西、印度、中国、南非)和东盟十国(印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸和柬埔寨)2015~2017年精炼铜消费相关数据见表6。无论是G7,还是金砖五国、东盟十国,精炼铜消费都已趋于稳定且经济仍不断增长。

业内有些人士或机构对“一带一路”沿线国家未来精炼铜消费增长比较乐观,笔者认为有的是想象、有的是另有图谋。以2017年精炼铜消费世界排名第21位的越南为例,GDP为0.22万亿美元、消费精炼铜18.48万吨。查阅《新中国有色金属工业60年》可知,1960年我国精炼铜消费18.46万吨,GDP为0.06万亿美元,直到1983年才达到0.23万亿美元(消费精炼铜58.8万吨)。两国对比可知,科技进步和世界发展已显著降低经济增长对精炼铜消费的依赖。《2018中国有色金属工业年鉴》显示,2015~2017年,除有精炼铜消费数据的国家或地区外,其他国家或地区合计消费量分别为7.76万吨、7.62万吨和9.86万吨,占同年世界消费的0.34%、0.33%和0.42%。这些国家或地区即使到2035年精炼铜消费达到2017年的10倍,也不足100万吨,无法填补美国由2000年297.9万吨减少到2017年177.1万吨的消费量。

有关探讨

除美国外,世界其他国家或地区的铜产业链具有较强的互补性。这种互补性从表3和表6中可见一斑。日本、德国、韩国等精炼铜生产和消费大国的铜冶炼资源几乎全部依赖进口;智利、秘鲁的铜精矿有相当大的一部分要出口。统揽2001~2018中国有色金属工业年鉴相关数据发现,美国铜产业链最完整且不存在结构性矛盾,具有很强的竞争力。

我国铜产业链虽然比较完整且规模庞大,但“资源-冶炼-加工”结构性矛盾突出,存在铜合金半成品方面的“空白”。印度铜产业链很不完整,铜精矿生产长期徘徊不前,并于2009年出现了55.75万吨的消费“峰值”。智利虽然是世界上铜矿产资源最丰富的国家且采选、冶炼规模很大,但精炼铜消费已于2006年出现11.07万吨的“峰值”。

铜的功能和再生利用特性决定了精炼铜消费不可能无限增加,铜冶炼资源也不会实实在在地短缺。新世纪以来的科技进步与社会发展已充分证明,经济规模越大,单位GDP精炼铜消费强度越低。21世纪生产同样功能(率)家用空调比20世纪90年代用铜量要少许多。表1数据表明,铜冶炼资源生产和供应具有很大的韧性,而精炼铜消费会受到科技进步和替代等方方面面的制约,故铜冶炼资源供应从未出现短缺。2017年相比于2006年,除我国外世界精炼铜消费从1345.63万吨“峰值”下降到1147.17万吨(减少了198.46万吨),GDP则由48.69万亿美元增加到68.75万亿美元(增加了20.06万亿美元)。这“一减一增”几乎与2017年美国精炼铜消费和GDP数据相吻合。印度于2009年出现55.75万吨“峰值”后,GDP也由1.34万亿美元增加到2017年的2.29万亿美元,精炼铜消费却减少了7.19万吨,超过2017年世界排名第29位的智利的消费量7万吨。

笔者认为,应对我国经济实现更高质量增长充满信心,对精炼铜消费增加足够敬畏。我国精炼铜消费自2014年GDP突破10万亿美元大关后,已趋于稳定并正在形成“峰值”过程中,这是经济逐步实现更高质量发展的必然结果。例如:建设高铁产生GDP,坐高铁旅行也产生GDP,但对精炼铜消费却有天壤之别。如果生产和销售1架C919飞机(1亿美元/架)可以替代生产和销售25万台冰箱(400美元/台)产生同样的GDP,其对精炼铜消费不可同日而语……要特别强化科技进步和社会发展对精炼铜消费正反两方面影响的研究,切不可只盯着一定时期内产生的增量,而轻视将大幅提高相关产品使用效率与便捷性产生的长期减量。研究分析中美贸易摩擦等影响时,也应如此。应在排除中美贸易摩擦对增加世界精炼铜消费即期影响(如提前备货等)的同时,更加关注长期正反两方面的影响。

一旦我国精炼铜消费出现“峰值”,世界铜产业将重新洗牌。金融危机以来,我国精炼铜消费增加推动世界消费增长特征明显,进入新常态后则逐渐弱化。按2035年我国GDP实现31万元美元(2018年13.61万亿美元,2019~2035年年均增长5%,届时人均超过2万美元。与2015年美国、日本、德国、韩国、意大利和印度“六国”GDP合计31.3万亿美元相当)、单位GDP精炼铜消费强度30万吨/万亿美元(高于2005年除我国外世界消费强度29.39万吨/万亿美元。2006年除我国外世界精炼铜消费到达“峰值”、消费强度27.64万吨/万亿美元)测算,只需930万吨。虽然2035年与2018年比,GDP增加了17.39万亿美元、精炼铜消费却减少了249万吨,超过2017年除我国外金砖四国(巴西、印度、俄罗斯、南非)和东盟十国消费合计225.66万吨,但仍是2015年“六国”合计581万吨的1.65倍。

即便如此,简单测算2018~2035年(18年)累计精炼铜消费量约为1.90亿吨{(1179.1+930)÷2×18},是我国1958~2017年(60年)累计约1.28亿吨的1.48倍、2000~2017年(18年)累计约1.15亿吨的1.65倍,是“六国”2000~2017年合计约1.13亿吨的1.68倍。笔者认为,我国精炼铜消费必将出现“峰值”,必须未雨绸缪。

未雨绸缪

把握百年大变局之机遇,努力推动构建世界铜产业命运共同体,开发新铜矿要慎之又慎。要尊崇自然,把构建世界铜产业命运共同体作为推动构建人类命运共同体的重要组成部分和抓手。尊重世界铜矿产资源分布和开采格局现实,在力求与智利、秘鲁等实现优势产能互补共赢的同时,区别对待含铜“洋垃圾”。在目前世界上仅有23个国家或地区产出再生精炼铜的格局下,积极创造条件,充分发挥我国铜冶炼产能优势,抢占世界铜冶炼产业制高点。

努力保持我国现有铜精矿生产基本稳定,严禁新建扩建铜冶炼产能是当务之急。我国铜矿山大多处于老少边穷地区,努力保持现有铜精矿生产基本稳定,不仅事关脱贫攻坚战、化解金融风险,还与保障我国铜产业安全密切相关。要以确保我国大豆、石油稳定生产的担当和勇气,以“六稳”为总目标全面妥善处理涉铜矿山有关事项,不能各自为政。要坚持巩固供给侧结构性改革成果不动摇,坚决清除铜产业“僵尸企业”,强化和规范再生铜资源回收利用体系,进一步缓解“资源-冶炼-加工”结构性矛盾。

铜产业发展必须坚持创新驱动,服从和服务于中高端装备制造业并努力填补铜合金半成品方面的“空白”。挖掘分析部分国家或地区精炼铜消费数据表明,精炼铜消费与GDP、人口、区域面积不密切相关,仅与本国或本地区产业结构及比较优势紧密相关。日本、德国、意大利、韩国和我国台湾精炼铜消费数据比较稳定,说明只有服务和服从中高端装备制造业,铜产业才有忠实可靠的终端用户,其他都会时过境迁。我国铜产业要虚心向美国、德国、意大利、日本和塞尔维亚学习,补齐铜合金半成品方面短板;要深入研究英国精炼铜消费由2000年32.28万吨下降到2008年4.29万吨,再下降到2017年1.9万吨的经验教训,努力实现更高质量、更有效率、更加公平、更可持续发展。

自2014年我国经济进入新常态以来,世界精炼铜消费在我国巨大韧性作用下已进入相对稳定消费“震荡”期。在百年大变局的环境下,指望世界特别是我国精炼铜消费增长,笔者认为不现实,“震荡”下降应是大概率事件。我国铜产业必须以习近平新时代中国特色社会主义思想为指导,把构建世界铜产业命运共同体作为推动构建人类命运共同体的重要组成部分和抓手,坚持巩固和发展供给侧结构性改革成果不动摇,妥善缓解各种矛盾,努力为实现“两个一百年”宏伟目标奋斗。(作者单位:中国有色金属工业协会)

责任编辑:付宇

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。