如果印尼镍产能释放,镍矿够用吗?

2019年02月11日 13:57 22741次浏览 来源: “老杜在印尼”微信公众号 分类: 镍资讯 作者: 印尼老杜

很长时间没有说镍了,镍老板们你们还好吗?

其实一直也在关注。比如最近一段时间,来自国内自媒体镍方面的消息不少,比如印尼某某冶炼厂完工剪彩,某某湿法冶炼园区正式动工,在印尼的高炉全都“凉凉”等。。。

今天我们仅从镍矿的供给侧和需求侧简单总结一下,供国内研究镍基本面的同仁参考。

一、需求侧:

为了便于说明问题,拟采取简单粗暴的方法,直接数“线”,看成直接数“钱”的请面壁思过。

假定一条标准33000KVA 的RKEF (回转窑+矿热炉)镍铁生产线每天生产200吨铁,一个月6000吨,一年就是7.2万吨,每十吨矿出一吨铁,预计消耗72万吨原矿。

预测三年内的镍铁产能释放情况:

1、目前青山摩洛哇利园区已建成20条线,在建6条线,总计26条线,一年耗矿1872万吨;韦达贝园区预计12条线,一年耗矿864万吨;

2、目前德龙已建成10条线,预计15条线,二期象屿预计30条线(35条线),按总计45条线计算,一年耗矿3240万吨;

3、新兴铸管已建成4条线,预计12条线,一年耗矿864万吨;

4、金川四条线几近完成,暂定不扩资,一年消耗288万吨;

5、华迪两台16000矿热炉已经达产,预计二期4条线,一年耗矿按5条线计算360万吨。

6、高炉。怎么说涅,由于工艺问题,比起RKEF,镍、煤两个优势少了一条腿,伦镍12000以下基本别想挣钱,所以即便开工也仅仅是为了出口配额和设备维护。唉,当年的“666”(6000万投资,6个月建成,6个月回本),想的是“888”,现在是“444”。当然损失也可以从品位1.7以下原矿出口找补一下,但一般厂、矿是“水舖的锅盖-两拿着的”,所以卖矿的收益不一定是军功章有你的一半也有我的一半,个种滋味只有老板知道。不过预计三年内镍价总会有提高的时候,还会有机会盈利的,所以各家的高炉总体给个概念数吧:一年耗矿500万吨。

7、还有一些可能打算上RKEF 的镍厂,如恒顺、万向、鑫海等,但决心不知大小,融资能力如何,理想能否实现都不好说,故暂不列入。

8、本土企业安塔姆2018年镍铁产量24868吨,对应消耗原矿折算250万吨(暂估,其实镍铁产品含量较高,可能用不了这么多),主要是坡马拉工厂的贡献,至于三年内位于布里的新工厂能否建成,以印尼国企的尿性,俺不敢打包票,就按去年的耗量计算,大约年耗矿250万吨。

9、还有淡水河谷,他们的产品不太一样,我没找到现成的数据,就按平均年产7万吨金属镍折合耗矿700万吨计算吧。

10、最近热热闹闹的湿法冶炼新能源电池前驱体材料,三家官宣的产量加在一起是13万吨纯镍的产品,大概年消耗1300万吨低品位原矿。

这样看来,在印尼中资和本土做镍的企业,三年内如果产能全部释放的话,预计每年消化的红土镍矿多少,加起来吓你一跳:超过1亿吨!

别急,还有各矿山出口到国外品位1.7以下的原矿,去年印尼出口了多少?几家统计不太一样,接近一致的数字是:1800万吨(其中印尼ANTAM出口630万吨)。2019年不好说了,受政治、经济等因素影响,我们保持谨慎数字,维持年出口1800万吨不变。

也就是说,预测三年内印尼有可利用价值的原矿总计需求量超过1.2亿吨/年,超过2018年接近一倍。当然这是比较理想的情况,实际能否达到预期目标,受各种影响可能会有所变化(比如德龙象屿的项目,占权重很大),不过达到或接近1亿吨是大概率事件。

二、供给侧:

问题来了:这么大的需求量,印尼有这么多资源供应吗?

我们从以下几方面进行分析:

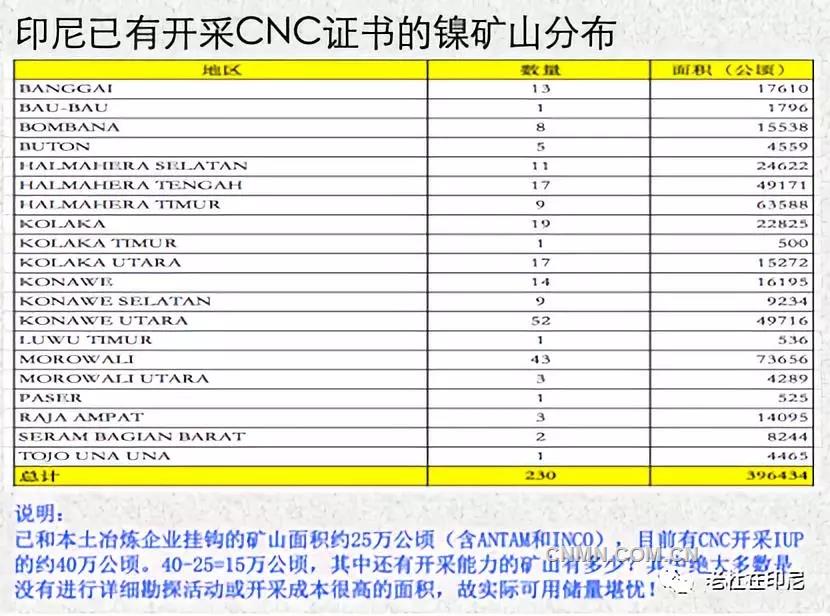

1、官方的估算储量

2、政策的许可限制

3、行情的影响刺激

近期伦镍一直在12000以下低位运行,加之国际政治经济形势的影响,很多冶炼厂进度放缓,需求不旺,这对矿主开矿的积极性的打击很大,以前开过的矿为了现金流只好随行就市降价1-2美金销售。但个人觉得这仅是短期现象,一旦伦镍走高,一些冶炼厂(包括国内的)就会开始有盈利,新的产能也在逐步投产,就会有新的原料需求,前景还是看好的,所以这是一个此消彼长的过程。

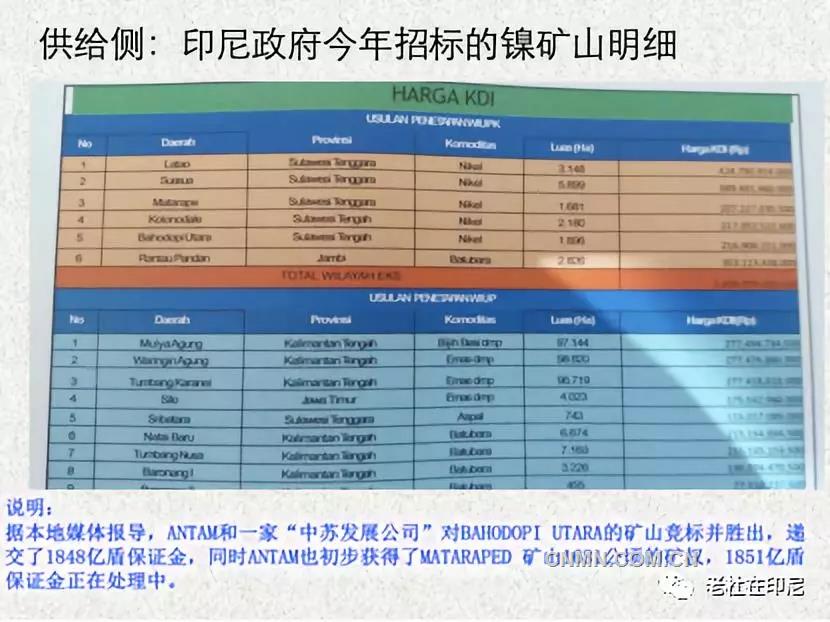

4、地质勘探的投入

上面提到印尼政府发布的镍储量数字只有10亿吨,搞不懂他是按实物吨还是金属吨测算出来的。不管怎么说,印尼的矿主大多都是短期行为,赚一把就跑,不重视勘探,也没钱勘探,或者就大嘴一张随口就来,所以每个矿山的实际储量是多少还是个迷,因此,没有大量外来资本投入到地质工作方面,就这样稀里马虎打哪指哪地挖,很难说印尼的红土镍矿储量到底潜力有多大。

5、红土镍矿的供应实际上和各家自身的情况密切相关,大概的情况是:

有矿有厂的,在确保自身原料供应并获得出口配额的前提下,可能会少量出口低品位的原矿,价格根据市场情况调整。

有矿无厂的,很可能想办法与已建厂的挂钩,以获得出口配额为首选,但鉴于印尼政府的监管越来越严,很可能达不到目的,则只能卖给印尼本土冶炼企业,利润减少保持生存。

有厂无矿的,将更大力度收购本地矿山以获得稳定原料供应,但鉴于大多数矿山的自身问题(如缺乏地质报告、欠政府税、离海边较远等等),并购成功难度很大。无奈只好本地高价收购原矿,成本可能要比自身有矿的冶炼企业要高。

在缺矿少铁的情况下,预测今后三年内,国内不锈钢及新能源产业也将承受来自印尼的同类产品的竞争,各位老板要有预判,不得不防。反倾销到底能有什么结果,似乎也不太乐观。

个人结论:短期内,伦镍下跌,供过于求;长期看,镍矿短缺似成定局。故今后老板们再来印尼做相关领域的合作,估计投资矿山比投资建厂赚钱的几率要大得多。以上纯属个人观点,不代表任何组织和机构,很可能有谬误的地方,恳请业内专家补正。

这正是:

红土风骚引巨头,

土洋结合矿难求,

镍海深航需动力,

火法湿法竞风流。

最后,有感于中国镍企业对印尼的奉献,再送上打油诗一首:

青山常绿,

振石永磐,

德龙盘绕。

看万向双新,

恒顺力勤,

华迪炜业,

象屿金川。

罕王大丰,

泛华神雾,

只叹徐娘已半老。

须时日,

看浪沙淘尽,

谁领风骚?

千岛如此多娇,

引无数镍佬竞折腰。

惜高炉竖炉,

红颜薄命;

一次还原,

不再高调。

湿法冶炼,

异军突起,

引领低镍再妖娆。

为印尼,

红土镍翻身,

只有我朝!

责任编辑:付宇

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。