紫金矿业:中信金属入主艾芬豪,紫金如虎添翼,卡莫阿铜矿开发迎来重大进展

2018年06月15日 9:31 19094次浏览 来源: 紫金矿业 分类: 铜资讯

事件

1.据上海有色网报道,2018年6月11日,艾芬豪矿业(Ivanhoe Mines)与中信金属签署长期战略合作与投资协议,中信金属将投资7.23亿加元(5.6亿美元)获得艾芬豪矿业19.9%股份,并向艾芬豪提供1亿美元的中期贷款融资。艾芬豪矿业将以每股3.68加元的价格向中信金属定向增发196,602,037股普通股。中信金属将在配售完成后拥有艾芬豪矿业已发行普通股的19.9%,并将中信金属作为艾芬豪最大的单一股东。艾芬豪创始人、董事长Friedland持有17%股份,退居第二大股东。此次募集资金将用于艾芬豪旗下位于刚果金的Kamoa-Kakula铜矿、Kipushi锌矿和Platreef铂金矿的开发。

2. 该交易还有待中信尽职调查和内部批准,预计约30天。此外,还须经多伦多证券交易所批准,其他惯例成交条件以及向中国监管机构备案并注册。预计收到所有必要的批准和完成交易需要四个月的时间。私募配售完成后,中信金属与艾芬豪矿业将签署投资者权益协议。主要条款包括:

1)中信金属将有权提名两位董事, 其中一位为独立董事,Ivanhoe董事会扩充至11人。其中中信金属董事长孙玉峰预计将进入董事会并与Friedland共同担任联合主席。

2)中信金属将获得反稀释权,以维持其19.09%的股份。

3)中信金属将利用其合理的商业努力为Kamoa-Kakula项目的第一阶段发展安排项目融资。

4)中信金属还与Friedland另行约定,双方承诺在2022年1月8日前对艾芬豪的所有权维持在19.9%以内。

3.紫金矿业此前持有艾芬豪矿业9.9%的股份,并拥有反稀释权,如果紫金跟进配股,所需资金约7800万加元(6000万美元)。

安信有色点评

一、三个关键Facts

1.卡莫阿的股权结构:紫金矿业39.6%,艾芬豪39.6%,Gecamine20%,0.8%晶河全球(紫金矿业拥有安排项目第一阶段融资,享有购买期权)。

1)卡莫阿铜业100%持有卡莫阿-卡库拉铜矿项目;卡莫阿控股持有卡莫阿铜业80%股权(另外20%股权由刚果金国家矿业公司Gecamine持有,不被稀释);

2)紫金矿业和艾芬豪分别持有卡莫阿控股49.5%股权,晶河全球持有1%。同时紫金拥有卡莫阿控股1%权益的购买期权,紫金安排了项目开发第一阶段融资,买方发出行权通知,晶河全球必须将其1%股权卖给紫金。

2.艾芬豪股权结构:中信金属入主之后,大股东中信金属19.09%,原先大股东Robert Friedland持有17%,成为二股东,紫金矿业此前持有艾芬豪矿业9.9%的股份,并拥有反稀释权,如果紫金跟进配股,所需资金约7800万加元(6000万美元)。

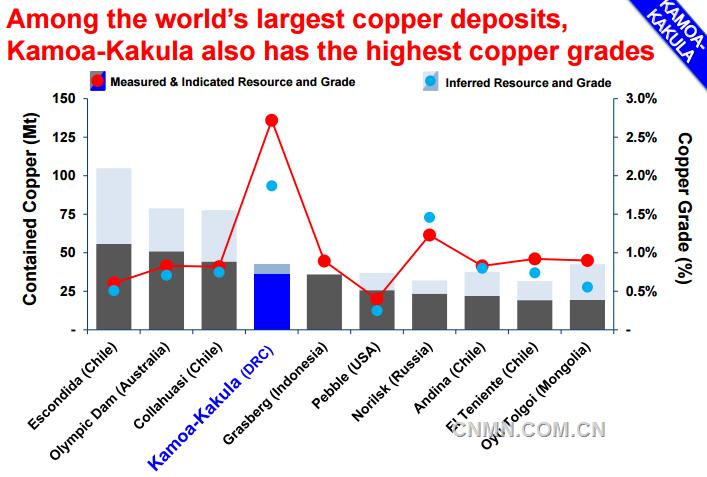

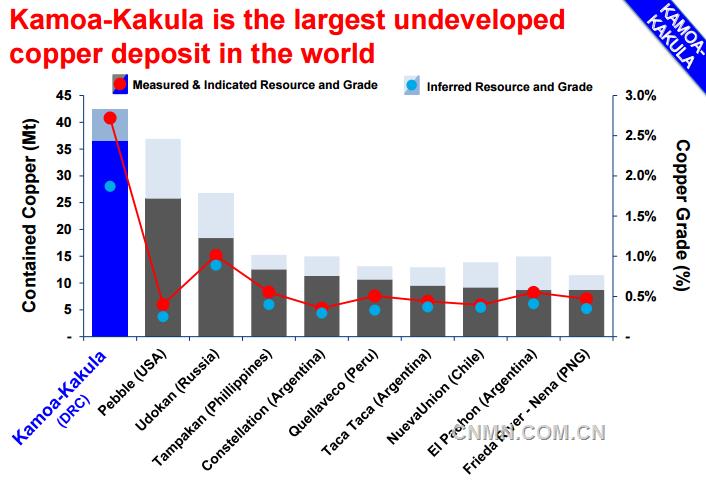

3.卡莫阿-卡库拉铜矿项目的重要意义:目前为止全球第四大铜矿,全球最高品位铜矿和全球最大未开发铜矿。以边界品位1%计算,卡莫阿-卡库拉铜矿项目控制级别+推断级别的铜金属资源量合计为4,249万吨,矿石量为16.55亿吨,平均品位为2.56%。而且,根据目前的勘探进展,卡莫阿-卡库拉铜矿项目的矿体边界仍未封闭,存在较大的找矿前景。加密和边部的钻探工作仍在开展,用以升级资源级别和控边工作。初步预计一期开发计划年产铜金属量40万吨,二期再翻倍至80万吨。

资料来源:艾芬豪官网,安信证券研究中心二、中信金属入主艾芬豪,卡莫阿铜矿开发迎来重大进展,对紫金矿业带来重大利好!

1.前期股权结构对卡莫阿项目开发带来掣肘。由于在项目层面,紫金和艾芬豪分别持有39.6%股权,这使得为了保持该持股比例,股东双方需要对卡莫阿项目以相同的资金规模进行投资。但是,由于艾芬豪是矿业勘探公司,融资能力有限(资产负债率72%,市值26.6亿加元,大股东持股比例仅为17%),显然难以承担与紫金矿业相当的投融资规模,这就对卡莫阿项目开发带来重大掣肘。

Plan A:艾芬豪非常看重卡莫阿的投资前景,不想轻易放弃股权,主张降低开发规模和相应融资规模,与艾芬豪的融资能力相匹配。2020年底一期希望投产,爱芬豪给出的年矿石处理量规模是600万吨/年,但紫金希望的规模是800万吨/年。

Plan B:艾芬豪在项目进展中拖一拖,并将自己的股权待价而沽。

可见,不管是PlanA还是PlanB,均对卡莫阿铜矿的开发带来开发进度的拖延和规模的降低,也提高了紫金矿业对该项目的投资成本。

2. 中信金属入主艾芬豪,紫金矿业如虎添翼,卡莫阿铜矿开发有望加速!

1)中信金属有限公司:中信集团旗下从事金属贸易(主要为铜、铌以及锌、铂族金属、铁矿石、煤炭、白银等)及金属矿业项目投资的公司。2011年,由中信金属牵头的中方联合体联合以19.5亿美元收购世界最大铌公司巴西矿冶公司(CBMM)15%的股权,2014年,五矿联合体收购当时全球最大在建铜矿秘鲁Las Bambas铜矿,中信金属参与投资并获得了15%股权。这两次参股投资,令中信金属获益颇丰。

2)我们认为,中信金属相对控股艾芬豪,将为紫金矿业加速开发卡莫阿铜矿带来重大助力。

第一,中信金属入主,使得艾芬豪获得了卡莫阿项目足够的投融资实力。此次中信金属增资7.23亿加元(5.6亿美元)获得艾芬豪矿业19.9%股份,并向艾芬豪提供1亿美元的中期贷款融资,紫金如果跟进配股,会再增资约7800万加元(6000万美元),这使得艾芬豪获得总计约6.2亿美金股权增资和1亿美金中期贷款融资。考虑到卡莫阿一期开发大约需要13亿美金,按照艾芬豪对卡莫阿49.5%的出资比例,目前的资金实力已足够支撑开发投资。

第二,中信金属会是一个很好的财务投资者,中信金属入主艾芬豪,打破了前期掣肘僵局,紫金矿业如虎添翼。从中信金属从公司定位和以往的业务经验看,是个很好的财务投资者,基本都是以参股CBMM15%股权、参股Las Bambas15%股权的方式获得巨大收益。我们有理由相信,此次中信金属入主艾芬豪,打破了原先艾芬豪融资能力不足或者待价而沽对卡莫阿项目的掣肘僵局,有望主要依靠紫金矿业卓越的跨国矿山开发和运营能力,为卡莫阿项目的开发提供足够的财务融资和其他相关支持,紫金矿业可谓如虎添翼。同时,比起紫金对艾芬豪进行私有化,考虑到私有化会对卡莫阿开发进度客观上减慢,并造成紫金的股本摊薄和财务负担,中信入主艾芬豪并全力支持紫金矿业开发项目,显然是更加现实和明智的选择。

3.站在目前时点,建议重点关注紫金矿业!

一是2018Q3以铜、锌、黄金为代表的有色广谱品种有望迎来共振向上。主要来自美联储6月中旬加息落地后全球流动性紧缩的局面有望否极泰来,对经济复苏的压制有望疏解,国内政策面逐渐向“扩大内需”微调,同时再叠加旺季来临。

二是铜供需面边际抽紧,铜价有望强劲上涨。主要受益于Q3海外铜矿集中进行劳工谈判,罢工预期提升;十三批七类废铜进口批文总量为48.51万吨,同比降83.86%,1-4月废铜进口量为74万实物吨,同比降38.5%,国内废铜进口持续紧张,以及国内下半年电力投资、空调、房地产行业的边际向好。

三是紫金矿业铜矿产量具备极强成长性。2018-2019年分别为24万吨、30万吨,2020年随着卡莫阿铜矿投产,将逐步带来权益产量20万吨的低成本增量,弹性巨大。

四是公司6月9日公告,前期由于地震损毁电站停减产的巴新波格拉金矿(持股50%)有望在未来6-8周之内复产,并将获得保险赔偿。目前Hides电站修复工作进展顺利,该燃气发电站已于六月初恢复局部发电,发电能力达到了震前约50%的能力,预计在未来六至八周时间里,将恢复正常供电。同时,波格拉金矿投保了“财产损毁及业务中断险”,目前保险公司仍在理赔受理和评估中,波格拉金矿已于 5月底收到了保险公司支付的第一笔金额为2,500万美元的赔偿首付款。

五是2019年刚果金科卢韦齐的Commus铜矿(持股72%)有望具备铜5.5万吨,钴2400吨产能,矿产钴的新增量将带来利润较大增量。

我们的盈利测算表明,2018-2019年紫金矿业归母净利润有望达到50亿和75亿,按照按照A股4.02元/股,230亿股本对应924亿市值,分别对应2018-2019年18.5x和12.3x。再考虑到中长期铜、锌、金在再通胀进程中的上涨弹性,以及当前卡莫阿铜矿开发出现重大进展,公司估值弹性巨大,目前被显著低估,目标市值1500亿!

风险提示:1)美联储加息进度超预期;2)全球经济复苏低于预期;3)全球铜矿供应增速高于预期;4)公司项目进展低于预期。

责任编辑:付宇

二审:淮金

终审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。