2016年上半年铜市场基本面回顾

2016年07月08日 9:42 8058次浏览 来源: 上海有色网 分类: 有色市场 作者: 沈秀娟 叶建华

2015年铜价暴跌,为应对困局,铜市场进行展开了供给侧改革、收储、减产等措施,回顾上半年,铜市基本面是否也有所改观?SMM在此整理出相关数据以便大家对上半年铜市场基本面有所了解。

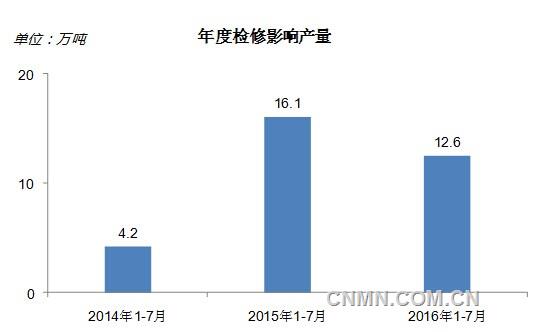

上半年铜产量:

去年下半年国内十家大型铜冶炼企业达成协议进行减产,半年过去,国内铜产量是否因此缩减?

据SMM调研统计,1-7月国内冶炼厂因检修安排影响的铜产量累计约为12.6万吨,但由于去年冶炼厂集中大修,影响的产量弱于同期,对供应端影响有限。

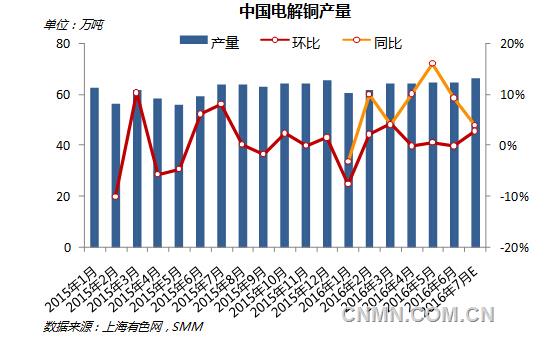

SMM数据显示,今年1-6月国内累计铜产量为380.7万吨,同比增速仍有7.5%。由此可见,上半年国内精炼铜市场供应量仍在增加。

上半年铜需求情况:

据SMM调研数据显示,上半年国内铜材平均开工率为70%,2015年上半年为68.2%,其中铜杆平均开工率为72.4%,2015年上半年为67.4%;铜板带箔开工率为64.9%,2015年上半年为58.7%;铜管开工率开工率为70.4%,2015年上半年为79.6%。

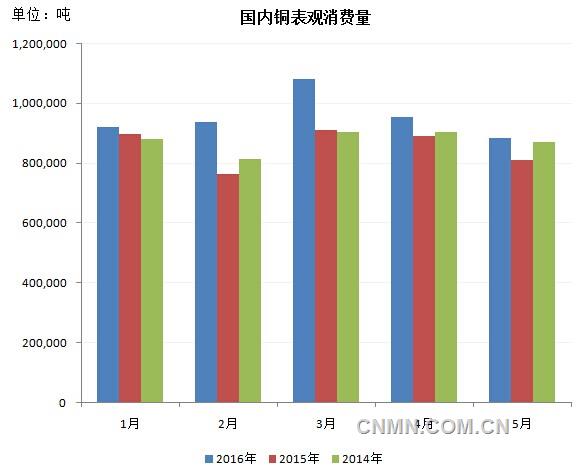

从SMM国内铜表观消费量数据来看,今年1-5月 铜表观消费量较去年同期增加11.78%。

由此,不论从开工率数据还是表观消费量来看,今年上半年铜消费尚可,并未像市场预期的那般悲观。

上半年铜库存变化:

由于此前铜进口盈利窗口打开,国内铜进口大幅增加,导致上半年全球库存重心也因此转移至中国。但随着进口盈利窗口关闭,进口铜流入减少,上期所铜库存也自3月18日的历史高点39.4万吨持续下滑,6月底已降至15.5万吨。

但虽然上期所铜库存大幅下滑, 6月底上期所加保税区总库存仍由年初的约56.9万吨增至74.5万吨左右。

从全球铜库存总量来看,6月底LME +COMEX+SHEF+保税区的铜库存约100万吨,而年初总量约为87.5万吨。

综合来看,截止6月底全球铜库存总量及国内铜库存总量均在增加。

综述:

上半年虽然国内需求处于增长状态,但在产量及进口量大幅增加下,国内铜市供应压力仍存。

展望下半年,从6月中下旬开始,铜下游消费逐步步入淡季,上海和广东地区库存7月开始止跌呈现回升之势,加上截止目前大型冶炼厂检修多已完成,下半年产量将高于上半年,供应压力将慢慢体现出来,基本面对铜价将形成压制。

责任编辑:李铮

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。