10月份国内铜杆行业运行情况分析

2014年11月20日 9:27 6616次浏览 来源: 中国有色金属报 分类: 铜资讯 作者: 乔波

安泰科的市场调研情况表明,10月份国内铜杆行业的总体运行情况保持平稳。一方面,随着大型电线电缆企业的产能利用率的提高,带动其主要供应商--大型铜杆企业的开工率在10月份出现回升;另一方面,以加工贸易方式为主的8mm铜杆的累计出口量,在前三季度同比实现大幅增长。

总体分析,市场需求的逐渐回暖,将有利于资源向有实力的企业,特别是资金充裕的企业集中。

1 生产情况

安泰科重点观察的国内主要铜杆生产企业有16家。这些铜杆生产企业主要分布在江西、江苏、天津、山东、广东、安徽、云南等地,共拥有引进的连铸连轧铜杆生产线21条,合计产能达到477.5万吨/年,约占国内铜杆总产能的50%。其中,采用美国南线SCR技术的生产线有12条,产能合计为269万吨;采用德国CONTIROD技术的生产线有8条,产能合计为196.5万吨;采用意大利La-Farg技术的有1条,产能为12万吨。

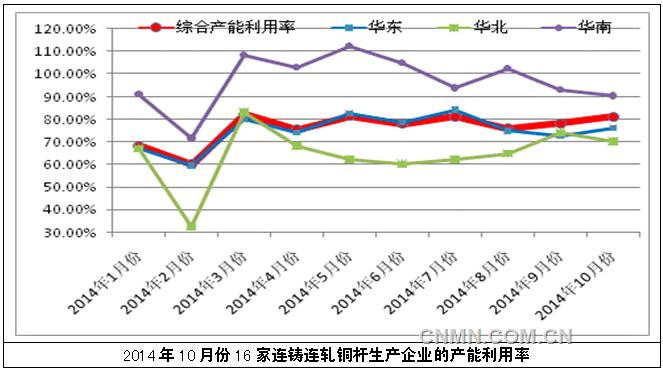

安泰科的调研数据显示,今年10月份这16家铜杆生产企业的产量累计为32.3万吨,综合产能利用率为81.2%,比9月份增加3个百分点。

不过。从各企业反馈情况来看,在以往10月份已经进入消费旺季,但是实际上今年下游的订单除了一些大型厂家环比增长之外,大多数均出现下降,究其原因,一方面,由于经济发展增速放缓,房地产行业发展增速下降,导致下游实体需求疲软,另一方面,受到银行信贷收紧的影响,部分铜及铜杆贸易商资金链出现缺口,导致厂家订单及实际产量下降。预计这种局面年内不会改变。

从分地区情况来看,10月份华东地区铜杆企业的综合产能利用率为76.1%,比9月份增加3.3个百分点。概括而言,华东地区铜杆行业主要呈现以下两个特点:第一,产能利用率出现增加的企业主要是一些大型知名企业和上游原料供应稳定的企业。随着下游电线电缆行业的洗牌,大型电线电缆企业的产能利用率增加,而同时这些优质企业正是大型铜杆企业的客户,因此,二者产能利用率均出现增加。另外,由于今年铜贸资金问题的逐步扩散,精炼铜的贸易商经营也遇到困难,导致国内多数中小型铜杆厂无法获得稳定的原料供应,产量下降。第二,铜杆企业销售模式悄然出现变化。事实上,早在2013年铜杆企业很大一部分订单是给铜杆贸易商,而部分企业为了控制风险,已经开始主动降低贸易商的订单比重,不过近期市场传出的铜杆贸易商资金链断裂,对整个市场影响很大,相关的铜杆生产企业产量均出现大幅下降,在目前银行资金收紧的情况下,预计未来生产企业对贸易商的订单仍将继续下降,而铜杆企业的销售模式中自营比例将逐步增加。

10月份华南地区(不包括江铜广州增城项目,这部分产量包含在华东地区)铜杆企业的综合产能利用率依旧最高,为90.3%,比9月下降2.8个百分点,从数据上看,广州江铜10月份产量月环比出现一定增加,增加了当地的供应,使得其它企业产量出现小幅下降。

10月份华北地区铜杆企业的综合产能利用率约在70%,比9月份下降3.9个百分点。华北地区铜杆生产企业原料均需要对外采购,无法保证稳定的原料供应,加之近期上游铜贸和下游铜杆贸易商资金紧张,该地区铜杆产量年底仍将出现下降态势。

2 对外贸易情况

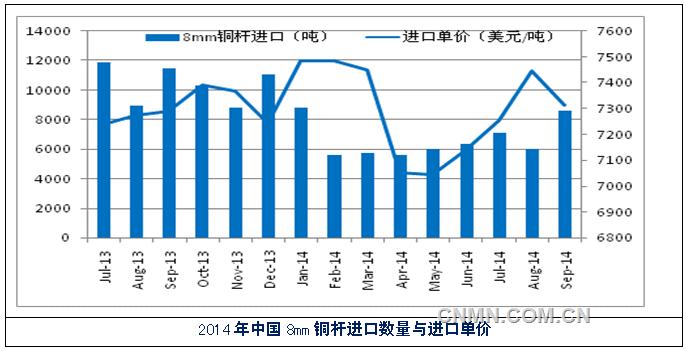

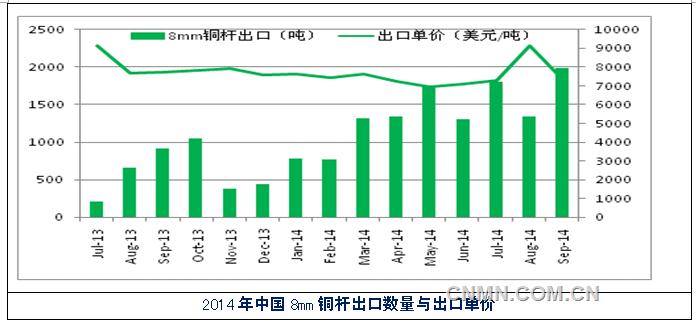

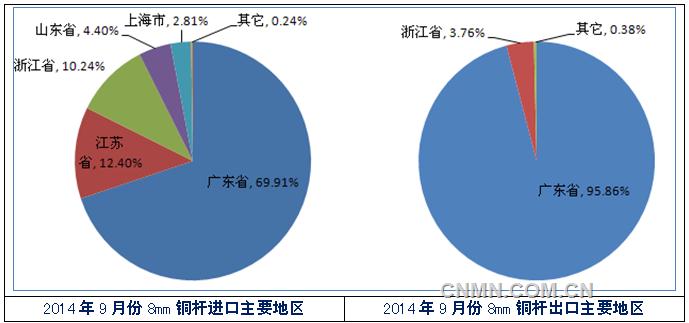

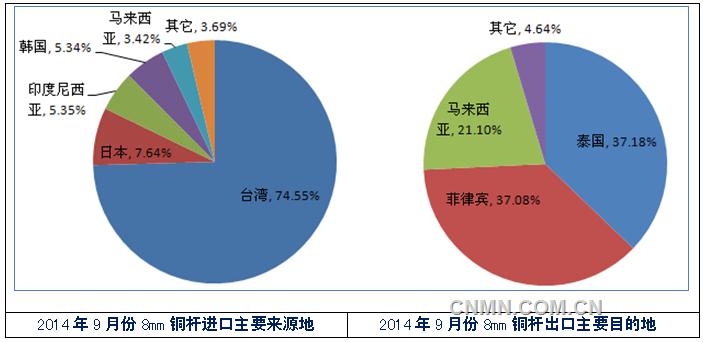

据海关统计数据分析,今年1-9月份,我国8mm铜杆的累计进口量为59857吨,比2013年同期下降了26.1%;累计出口8mm铜杆12379吨,同比增加185.3%。其中,9月份 8mm铜杆的进口量为8634吨,比2013年同期下降了24.7%;出口量为1990吨,同比减少18.0%。

从贸易方式来看,9月份铜杆产品外贸仍以加工贸易为主。数据显示,9月份8mm铜杆的进口中有76.9%属于加工贸易,而出口量中则有99.1%属于加工贸易。

3 消费与后市展望

国内房地产的持续低迷,抑制了电力电缆、家电、汽车等相关用铜产品的需求增长。但随着各地放松限购之后,房地产行业自去年以来持续降温及房屋销售面积大幅下降的情况或可有所改观。

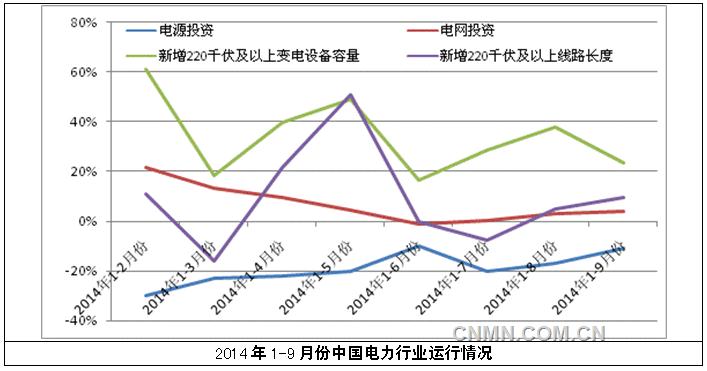

以铜杆最大的消费领域--电力行业为例,中电联发布数据显示,2014年1-9月份,全国电力行业累计完成电源建设投资2113亿元,同比下降11%;累计完成电网建设投资2635亿元,同比增加4%;新增220千伏及以上变电设备容量18307万千伏安,同比增加23.37%;新增220千伏及以上线路长度28676千米,同比减少9.44%。

从上述相关数据可以看出,9月份以来,国内电力行业发展环境得以改善,各项指标均有所回升。就目前市场情况来看,四季度电力行业各项指标预计可保持小幅增长态势,除了电源投资之外,其余三项指标在年底均可保持正增长。

目前来看,市场竞争的加剧为有实力的企业提供了兼并重组及扩大产业规模的机会。据了解,江西铜业集团近期已经和天津市民营企业华北电缆签订了初步合作草案。根据草案,江西铜业将控股华北电缆旗下的一条美国SCR连铸连轧铜杆生产线(产能22万吨),届时江铜的铜杆产能将达到100万吨。目前江铜的相关财务人员已经驻厂进行清算,该项合作预计在今年年底前就能够正式完成。

另外,类似“钢贸事件”的资金压力开始在“铜贸”传导。随着今年大宗商品融资问题不断出现,银行对铜贸企业的信贷也不断收紧,这也可能是导致铜贸商资金链出现问题的一个原因。近期有市场传闻称,广州一家大型铜贸商也开始陷入资金链断裂的困境,目前该公司已停止对外业务。据称,广州这家大型铜贸商的铜杆贸易量占到整个广州铜杆市场的六成左右,其在广东其他地区、广西、安徽、上海、福建,甚至河北、山东等地也有业务。

总之,只有实体经济开始振兴,消费市场才能真正好转。虽然以电力行业为代表的铜杆消费,在第四季度有稳中向好的势头,但年度临近,资金紧张压力将加剧市场竞争的激烈程度,国内铜杆生产企业的经营状况仍有待改善。

责任编辑:杨翼

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。