1月3日国际消息影响下的金属走势

2014年01月03日 14:29 24026次浏览 来源: 中国有色网 分类: 重点新闻

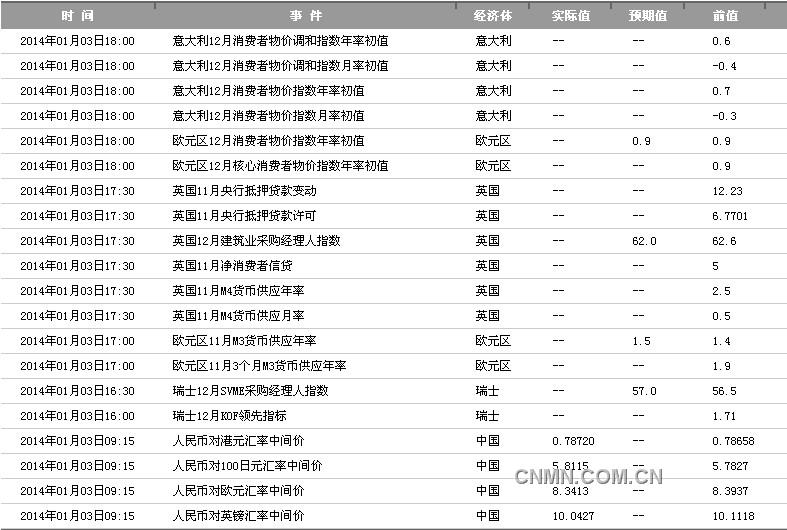

时间事件重要性前值市场预测:

国际财经要闻:

新年首日道指收跌135点

1月3日凌晨消息,周四美股收跌,标普500指数于2008年来首次出现新年第一个交易日下跌。经济数据表明中国与美国制造业扩张速度放缓。

美东时间1月2日16:00(北京时间1月3日05:00),道琼斯(16441.35, -135.31, -0.82%)工业平均指数下跌135.31点,收于16,441.35点,跌幅为0.82%;标准普尔500指数下跌16.39点,收于1,831.97点,跌幅为0.89%;纳斯达克(4143.07, -33.52, -0.80%)综合指数下跌33.52点,收于4,143.07点,跌幅为0.80%。

据彭博社提供的数据,过去5年内,新年第一个交易日美股都是上涨,2009年以来标普平均指数在这一天的平均涨幅将近2%。

原油大跌3%报95.44美元

北京时间1月3日凌晨消息,纽约原油(95.31, -0.19, -0.20%)期货价格周四收盘大幅下跌3%,报每桶95.44美元,主要由于美元汇率上涨,且利比亚原油产量增长。周四是2014年第一个交易日。

商品市场研究公司DTN分析师达林-纽瑟姆(Darin Newsom)称,今日油价下跌的主要因素是美元强劲上涨,从而导致大宗商品市场整体承压。通常美元汇率上涨会导致以美元计价的商品期货价格下跌,因持有其他货币的投资者买入这些期货的成本将会变高。投资公司GFT Markets市场策略师法瓦德-拉扎克拉达(Fawad Razaqzada)等其他市场人士则指出,利比亚原油产量增长是促使周四油价下跌的主要原因。

国际航运巨头抢滩亚洲物流市场

处在上升期的中国物流业成为国际行运低迷时各巨头的避风港。昨日,国际航运巨头马士基集团旗下的国际物流和货代公司丹马士宣布,继2013年底在广东东莞开设办事处后,还将于年内在北亚区新增8个办事处,其中5个在中国。

“随着空运市场的复苏和需求的增加,全球货代市场预计在2012-2016年增长6.8%,综合来看,中国和北亚区有很好的发展机遇。”丹马士北亚区首席执行官泰格森如此解释加码亚洲市场的原因。“当前,全球航运、物流业较为低迷,经济正在增长中的中国,在物流相关行业还处于上升期,显然这让国际巨头们看到了机会。”业内人士向北京商报记者表示。

中国推动坦赞铁路重启在即 或需32亿元投资

如果能够达到200万吨的设计年运量,赞比亚的铜矿将更顺畅地东运,满足中国的海量需求;而赞比亚铜矿需要的矿山设备以及其他各式各样的“中国制造”也将更顺畅地进入非洲内陆。2013年12月30日,坦赞铁路局发布消息,称已与中国土木工程集团有限公司(CCECC)签订协议,将耗资8500万元人民币向中国南车(4.90, -0.10, -2.00%)戚墅堰机车有限公司(下称“戚机厂”)购买4台机车,于2014年底前交付坦赞铁路使用,而此前的11月14日,同样是戚机厂生产的6台机车已交付运营。

中国继续成为巴西最大贸易伙伴

巴西工贸部2日公布的统计数字显示,2013年中国继续稳居巴西最大贸易伙伴位置,进出口额均较2012年有所增长。

统计数字显示,2013年巴西对华出口的主要商品是阴极铜、铜矿石、大豆(4315, 4.00, 0.09%)、糖、牛皮、纸浆和铁矿石等,总额达到460亿美元,比2012年增长10.8%,再创新高。而巴西对传统贸易伙伴美国的出口则出现下降,从2012年的268.4亿美元降为248.5亿美元。

英国《金融时报》:全球制造业强劲复苏

经济学家们称,昨日发布的由摩根大通(58.21, 0.11, 0.19%)(JPMorgan)和Markit编制的全球采购经理指数(PMI)表明,一场可持续复苏的基础正得到奠定。“从新订单分类指数看,它发出了一个令人鼓舞的信号,显示制造业活动上行趋势将会一直强劲,”摩根大通(JPMorgan)全球经济协调部主管大卫?亨斯利(David Hensley)说。他表示,去年末发布的其它数据也显示需求上扬。据经理们报告,新订单继11月达到2年半高位后,12月增长略有放缓。不过有一些迹象显示,全球贸易正出现反弹,出口订单连续第6个月上升。就业也出现2年半以来最快增长。

在全球最大经济体美国,制造业活动继续快速扩张。美国供应管理协会(Institute for Supply Management)编制的采购经理指数达到57。这一结果虽然略低于11月的57.3这个2年半高位,但与经济学家们的预期相符,而且仍处于盛衰分界线上方。

责任编辑:晓晓

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。