中国铜进口数据强劲 但多头需谨慎

2011年11月14日 14:5 6223次浏览 来源: 路透 分类: 铜资讯

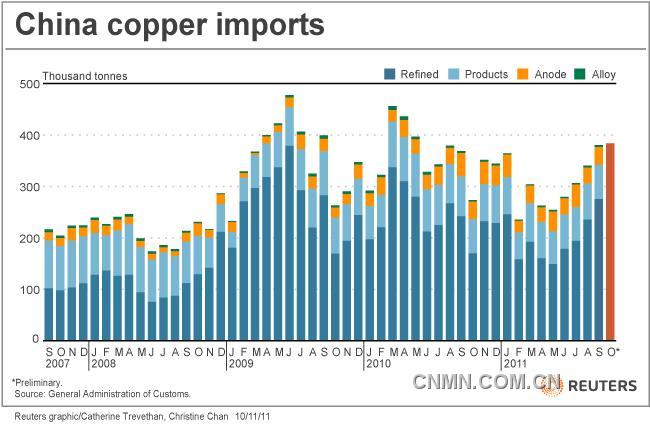

11月10日电---中国10月铜进口量创2010年5月以来单月最高,证实9月的转变并非昙花一现.

中国10月未锻造铜及铜材进口383,507吨,比9月小幅增加,但远高于今年上半年进口低迷水准,当时中国正在消耗铜库存.

确实,今年1-10月进口311万吨的数字,同比仍下滑13.5%,但这个落差正在快速缩减.

对饱受打击的多头而言,这将是强心针.它所代表的意义是,至少目前为止中国的铜需求相对持稳,即使是在其它制造业领域因为欧债危机而采取更加保守态度之时,尤其是欧洲地区.

但多头人士应该慎防过度简化解读过去几个月的进口动能变化.

中国铜进口图表(link.reuters.com/xax84s)

**结束消耗库存?**

对铜市多头而言,中国9月及10月铜进口加速,所传达的最有利讯息就是中国库存周期已经转向.

第三季期间有更多证据显示,中国整体支应铜库存消耗的能力已经达到极限.

上海期货交易所(SHFE)的显性库存大减,10月底触及四个月低位61,248吨.

同样值得注意的是,上海保税仓库铜库存也是下滑.似乎已经回到接近略低于20万吨的"正常"水准.

与伦敦金属交易所(LME)现货价相比,上海保税仓库铜及新进口铜分别升水每吨150-170美元及100-130美元,反映出中国铜货买需.

综合来看,这些讯号显示铜进口加速的可能性一直存在.

不过对多头人士比较不利的一点是,这股进口动能的续航力现在可能更加取决于铜价水位.

**逆周期**

从9月末到10月初,LME指标三个月期铜由每吨9,000美元以上跌到低于7,000美元.今天早盘大约在7,430美元.

这或许比不上2008-2009年期间跌至3,000美元的超低价格,但是与维持到9月的强势价格相比,仍然相对便宜.

中国会利用这波跌势趁机买进,自然是合情合理的.

这很好地支撑了如下观点,即进口力道持续强劲的态势至少将维持到今年年底.实际上,当价格冲击影响到实货流动时,进口甚至很可能加速.

但目前的关键在于,中国现在买铜的动作是逆周期性质.当价格偏高的时候,中国铜产业将会集体减少库存,并尽可能改用比电解铜便宜的铜材.

市场的内部力量也助长这种现象.价格上涨会刺激更多废铜供应浮现,废铜不只是再生金属生产商的重要原料,也可作为冶炼厂的材料之用.

相反的,当铜价大跌时,中国将会囤积库存,而可取得的废铜愈来愈少,也巩固了这种趋势.

这种模式曾在2008年出现过.现在又重出江湖.

因此,就像LME期铜价格一样,中国铜进口数据不仅传达出全球其他地区情况,也反映中国的需求情况.

虽然在低价期间,中国买铜或许提供重大支撑,但它本身不会是进一步推升价格的主要动力.

**真进口还是假进口?**

铜进口的两阶段过程,是另一个需要谨慎看待的理由.

中国消费方与外国生产商每年签订的硬性需求合约,是中国铜进口的基础.

相形之下,每个月铜进口数量起伏,则是反映现货市场流动变化.

而这部分铜大多会首先进入上海保税仓库,在此阶段被归类为进口,之後再交给中国内地买家,在这个阶段,必须付清增值税,这批铜货才算是符合一般定义的进口商品.

因此,我们如何确定,9月和10月中国铜进口加速流入是进入中国的需求生态圈,而不是进入上海仓库?

就统计而言,没办法确定.

只是因为有大量辅助资讯,比如实货升水及库存趋势,透露出这些铜是真正"进口"了,并非只是被海关列为进口品.

再加上中国自己铜产量增速放慢,以及废铜供应趋紧的迹象,这些应该都可以解读成中国铜进口的需求增加.

多头所面临的问题在于,有些辅助资讯现在开始方向逆转.例如,上期所库存上周反弹,增加11,725吨,而实货升水则已下滑.过去几天保税仓库铜的升水回落到每吨120-135美元.

中国国内信贷紧张,可能是限制冶炼厂重建库存的一个强力因素.

如果过去几个月冶炼厂的立即性需求已经获得满足,留在交易商手上的进口铜将会更多,然後保税仓库的库存将升高.

**回流海外**

今年以来的一些事件已经证明,这种两阶段的进口程序,对铜市而言绝对不只是造成统计误差.

基本上,铜被进口至上海保税仓库,是因为中国是世界最大铜消费国,而且会需要用到这些铜,如果不是立刻,也是在未来某个时候.

但在某些条件齐备的情况下,上海保税仓库的铜货有可能会回流到国际市场.

今年稍早就发生过这种情况,中国1-5月铜"出口"--或许应该称为"再出口"--跳增至14.4万吨,远高于之前五个月的1.9万吨.

当时是受到两种力量共同促成,一是上海库存水位非常高,达到60万吨以上,另一个则是中国买主面对"过高"铜价而抵制拒买,导致大量铜货回流海外.

整个市场因而认识到,上海的"进口"铜比原先所想的更具流动性.

而近来当局打击利用铜进口作为融资工具,或许让套利及升水价差变动而引发这类库存流动的反应更加迅速.

因此,要谨慎看待中国铜进口增强的"利多"涵义.多头人士仍然坚信,中国"需求"回升及铜矿供给持续恶化,迟早会刺激到LME市场.

如果这真的导致铜价大涨,中国买盘将会消退.而如果这导致LME现货紧俏并出现逆价差,上海保税仓库的"进口"铜库存可能会大减.

中国进口的铜是可能再度流出的.

今天的进口数据只让我们看到全貌的一部分.要确定中国真正的进口状况,得参考各类辅助资讯.

责任编辑:王慧

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。