国储战略试点将推出中国打响稀土保卫战

2010年05月25日 13:48 5935次浏览 来源: 综合媒体 分类: 稀土

站在包头市政府门前的阿尔丁广场,一眼就能看到邓小平同志题写的“中东有石油 中国有稀土”几个大字。稀土具有独特的光、电、磁、热等物理和化学特性,稀土新材料广泛运用于电子、信息、通讯、汽车、能源、航天航空等高科技领域。中国稀土储量世界第一,全球95%的稀土产自中国。然而,中国却没有稀土定价权,行业几度陷入亏损困境。

最近,国家从实施收储、制定行业规划、打击私挖滥采等方面,再次对行业进行梳理。

储备战略试行

国家矿产地储备战略试点即将推出,首批试点将围绕煤炭和稀土资源展开。在稀土供应仍然过剩的背景下,此举意义重大。

上周,一个消息被广为传播,酝酿4年之久的国家矿产地储备战略试点即将推出,首批试点将围绕煤炭和稀土资源展开。在稀土供应仍然过剩的背景下,国家对稀土进行收储意义重大。

其实,早在2008年未,包钢稀土(600111)等就自发进行了收储。当时,包钢稀土联合两家子公司、包头稀土高新区直属的国有独资公司高新控股公司以及另两家从事稀土冶炼、分离的企业,共同设立内蒙古包钢稀土国际贸易有限公司(下称“国贸公司”),旨在控制包头稀土原料和下游产品,以稳定全国稀土原料价格。国贸公司注册资金为7亿元,包钢稀土出资55%,高新控股公司为第二大股东,出资10%,另代持他人20%。

消息人士告诉记者,当时,全球经济危机的爆发波及包钢稀土。2008年上半年,包钢稀土净利润为2.47亿元,三季度净利润大幅降至3436万元,第四季度更是亏损1.12亿元。在价格压得很低仍然没有订单,而政府收储需要层层审批程序难以快速启动的情况下,包头高新区通过市场化模式,帮助包头企业先行自救。

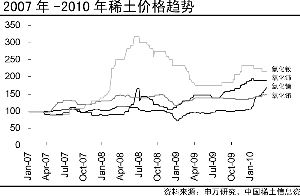

据透露,2009年一季度,国贸公司收储2万吨(以稀土氧化物计,简称REO),而当年国家下达给包头的REO生产指令性计划量为7万吨。由于包头REO产量占全国一半,包头的“自律”行为对稳定市场价格起到了直接作用。资料显示,稀土下游代表产品氧化镨钕价格在2008年底探至最低点4.5万/吨后,逐渐攀升至2009年年中的5万、6万元。

但是,国贸公司统购统销的运作模式也给其带来了巨大的销售压力,这从公司存货从2008年年末7.99亿攀升至2009年中期的13.38亿可见一斑。

2009年10月,内蒙古自治区发改委上报了政府收储方案——《内蒙古自治区稀土资源战略储备方案》。2010年2月,内蒙古自治区政府批复该方案。方案显示,内蒙古稀土收储包括三个层面:一是矿石储备,由包钢集团实施,数量位300万吨;二是稀土精矿收储,由包钢稀土分5年实施,每年3万吨;三是镧、铈、镨、钕稀土氧化物收储,由国贸公司分2年实施,每年4万吨。对于以上收储行为,内蒙古自治区、包头市政府分别给予年贴息1000万元的财政支持,其余由包钢集团提供贴息。

相关人士称,内蒙的稀土收储是一种长期战略,它将起到“蓄水池”的作用,价格低时收储“蓄水”,价格高时投放市场,以平抑过高价格,利于下游企业生产。

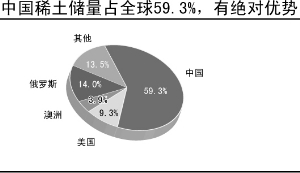

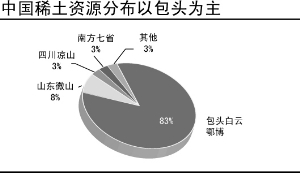

根据美国地质研究局数据,世界稀土基础储量为154000千吨,储量排名依次为中国、俄罗斯、美国、澳大利亚和印度,其中中国占据57.7%。内蒙包头白云鄂博东、西矿稀土储量合计4350万吨,是我国第一大稀土矿。四川凉山冕宁县轻型稀土储备仅次于包头。而江西省中重型离子稀土储量占中国离子型稀土资源储量的40%左右,其中90%在赣州。

凭借资源优势,上世纪90年代以来,全球稀土开采与分离冶炼生产能力逐渐向中国集中。统计显示,2008年,全球12.4万吨REO中,95%左右来自中国。

中国稀土虽然储量第一、产量第一、出口第一,却没有取得稀土的定价权。由于开采、提取稀土矿技术含量不高,采矿工艺、流程简单,开采成本低,无序的开采与冶炼,导致中国稀土产业产能严重过剩,最多时过剩超过40%。2009年,全球稀土矿产品产量为12.94万吨,消费为9万吨,我国为7.4万吨,整体仍供大于求。

整合,成为稀土行业的关键字。

责任编辑:仁可

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。