人民币升值预期对我国铜进口及价格的影响

2010年03月18日 9:11 11004次浏览 来源: 期货日报 分类: 铜资讯

人民币升值预期对进口原材料的影响

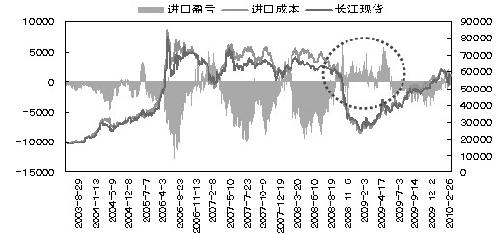

为了弥补国内巨大的铜消费缺口,我国每年都会从国际市场进口大量精铜、废铜及铜精矿,而结算价格是按照美元来计价的,如果人民币兑美元汇率出现大幅波动,将对进口环节产生较大的影响。下图为我国铜进口成本及进口盈亏走势图,其中笔者圈住的地方所反映的是人民币升值预期强烈及升值之后对铜市进口套利的影响情况。按照笔者的计算,在2008年11月27日至12月5日这段时间里,人民币兑美元汇率大幅贬值0.78%,导致铜市国内外现货比价大幅上升8%,期货比价大幅上升5.5%。而在12月5日至2009年5月5日这一期间,人民币兑美元大幅升值1%,当时铜市的现货比价和期货比价反而也有所上升,分别为0.56%和8.32%。如此来看,依托人民币兑美元汇率的升贬值来简单考量比价有所偏颇。实际上,国内外铜市比价在2009年4月底至6月底之间才开始了明显下滑,而6月底之后则进入了低位徘徊格局。因此,笔者总结出两点结论:第一,人民币兑美元的升值不会立刻反映在进口原材料的比价方面,而往往是提前;第二,进口原材料的比价肯定会受到升值影响,但这个影响是滞后、缓慢且持续的。以铜市为例,在人民币实质对美元升值5个月之后,国内外铜市的比价才开始反映出来,笔者认为这一方面是由贸易商因汇率波动产生观望心理所致,另一方面也由于同一时间存在的“热钱”涌入所导致的输入型通胀掩盖了两个市场实际的比价变化,因为这种输入型的通胀能够推高国内铜价,从而一定程度滞缓了国内外铜市比价下挫的进程和速度。

国内铜进口成本及进口盈亏图

上图笔者圈住的地方代表的是比价较高的时候国内进口商进口成本低于实际价格而存在盈利的局面,而实际上,这段时间里人民币不但在数日内就完成了一波对美元的贬值过程,而且在之后半年时间里都持续了对美元的升值过程。因此,看上去两者貌似没有关联,但比价在半年后受到升值影响而下挫,使得进口成本迅速提高,抑制了进口盈利空间。所以,笔者认为从汇率平价理论的角度,是能够证明汇率变化对进口比价乃至进口盈利的影响的,只是因为国际“热钱”的原因而滞后了影响。

结论

笔者认为,当前市场处于新一轮的人民币升值预期之下,实质的升值过程也可能很快到来,在这个情况下,由于国际“热钱”所带来的输入型通胀会推动国内商品价格上升,因此会抵消一部分由于汇率平价而导致的国内商品价格下跌的影响,短时间内对国内外铜市的比价及进口成本的影响有限。但根据历史的变动规律,在一定时间(如5—6个月)内这种影响必然会出现且持续下去,况且从这次升值预期来看较为强烈,可能超越上一轮的幅度,那么比价坚挺的时间就有可能缩短,且比价受此影响回落的幅度也可能创下新高,对于国内铜价而言将形成较大压力。届时进口方面也将因比价低而无优势,如果国内因为结构性的资源短缺而不得不继续进口大量铜,那么将会促使比价向更低的方向运行。

[1] [2]

责任编辑:仁可

一审:任飞

二审:淮金

三审:孟庆科

如需了解更多信息,请登录中国有色网:www.cnmn.com.cn了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。