《资源再生》杂志国内统一刊号为:CN11-5544/TF,国际标准连续出版物号为:ISSN 1673-7776。邮发代号:80-126

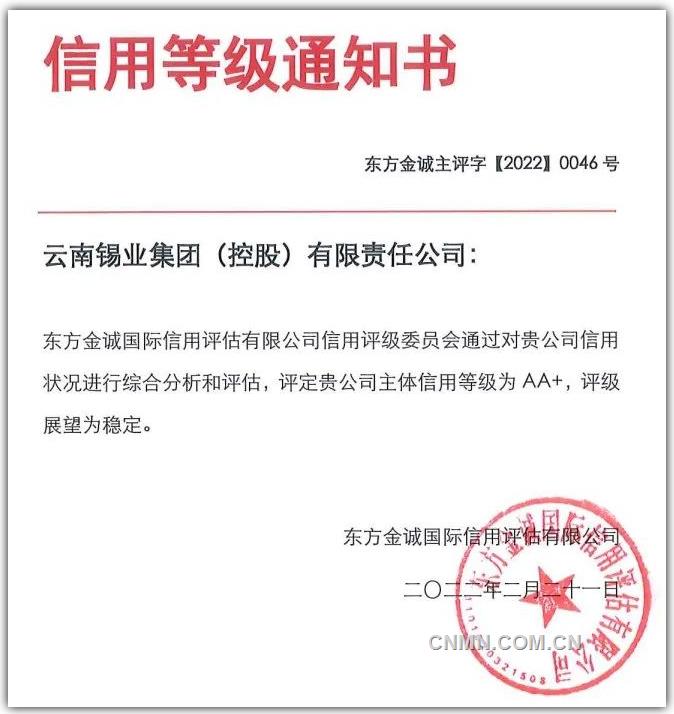

近日,东方金诚国际信用评估有限公司(以下简称“东方金诚”)将云锡控股公司的主体信用等级评定为AA+,评级展望为稳定。多年来,云锡控股公司主体信用评级一直维持在AA,展望稳定级别。此次上调,是东方金诚在对云锡控股公司信用状况进行综合分析和评估后作出的评定,标志着云锡控股公司履约和偿债能力再上新台阶,整体实力显著提升。

2021年以来,云锡控股公司紧紧抓住有色金属价格快速上涨、持续高位的有利时机,积极科学组织生产,叠加公司改革赋能,持续聚焦主业,逐步剥离低效辅业,实现主业产销量增加,公司营业收入、毛利润及毛利率均大幅提升,多项生产经营指标屡创新高。

东方金诚认为,云锡控股已形成锡采选、冶炼、深加工一体化全产业链,技术水平先进,产品知名度高,综合竞争力强。受疫情影响锡供给有所下降,半导体等电子信息产业发展导致锡需求稳中趋升,2021年锡价大幅增长,预计短期内公司以锡为主的业务盈利水平将进一步提高;公司锡、铟、锌等资源储量丰富,其中锡自给率约为40%,锡冶炼业务具有成本控制优势;公司定位为云南省有色金属产业整合发展平台,未来将持续获得来自政府及股东的资金及政策支持。

此次主体信用评级的上调,是云锡长期坚持稳健发展,积极推进改革,不断提升生产经营能力和信用水平的结果。未来,云锡将勇担“国之大者”重任,以保障国家战略金属安全为核心,深入贯彻新发展理念,围绕“十四五”增值翻番的总目标,加快高水平科技创新步伐,积极推进绿色环保低碳、先进制造、高端新材料、数字化智能化转型升级,全面推动内涵式高质量发展,全力打造全产业链竞争新优势,为云南省全产业链重塑有色产业新优势作出新贡献。

责任编辑:孟庆科

作者稿件一经录用发表,将同时被中国知网、万方数据等多种数据库全文收录。如作者不同意文章被收录,请另投他刊,否则将视为同意收录。作者向本刊来稿视为同意将文章的复制权、翻译权、发行权、信息网络传播权、汇编权在全世界范围内转让给本刊。本刊刊登该文后,将一次性支付作者稿酬。本刊自己或授权第三方再以其他方式出版该文,不再支付作者稿酬。

投稿论文时作者需保证:作者所投送的论文是作者独立取得的原创作品,无一稿多投,不涉及保密及其他与著作权有关的侵权问题;若发生一稿多投、侵权、泄密等问题,一切由作者负责。