《资源再生》杂志国内统一刊号为:CN11-5544/TF,国际标准连续出版物号为:ISSN 1673-7776。邮发代号:80-126

中色铝冶炼产业景气指数监测结果显示,2016年12月,中色铝冶炼产业景气指数为44.68,连续6个月位于“正常”区间;先行合成指数为81.69,连续5个月回升。2016年,受益于2015年铝冶炼行业大规模实施弹性生产,氧化铝产量呈低速增长、电解铝产量甚至出现负增长;随着能源价格上涨、运输紧张、游资炒作等因素推动,氧化铝价格及铝价持续上涨并屡创近年新高,铝冶炼全行业利润继2013年以来连续亏损后首次盈利;但价格的过快上涨,刺激了复产及新建,铝冶炼行业固定资产投资继2013年连续下降后出现反弹,冶炼产品月度日产量创历史新高,对供应形成压力;此外,铝材出口呈现负增长,国际贸易环境也不容乐观。近13个月以来中色铝冶炼产业景气指数(见表1)。

景气指数升至正常区间中部

中色铝冶炼产业月度景气指数显示,自2016年以来,景气指数触底反弹,并持续上升,由“偏冷”区间稳步增至“正常”区间中部,2016年12月达到44.68,已连续6个月处于“正常”区间。中色铝冶炼产业月度景气指数走势见图1。

由中色铝冶炼产业景气信号灯(见图2)可见,2016年12月,在构成铝冶炼产业景气指数的10个指标中,铝冶炼投资总额、商品房销售面积、发电量、氧化铝产量、主营业务收入和铝材出口总量等6个指标处于“正常”区间;M2和电解铝产量等2个指标处于“偏冷”区间;LME铝结算价和利润总额处于“偏热”区间。

先行合成指数持续回升

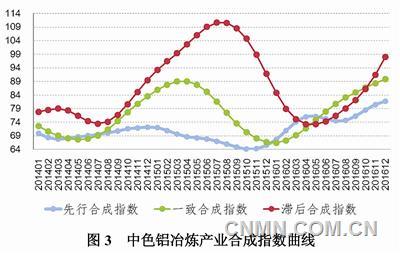

2016年12月,中色铝冶炼产业先行合成指数为81.69,较11月上升1.21点,中色铝冶炼产业合成指数曲线(见图3)。构成先行合成指数的5个指标首次呈现全体上升的走势。其中,LME铝结算价同比增长13.76%、M2同比增长11.36%、铝冶炼投资总额同比增长3.42%、商品房销售面积同比增长21.66%、发电量同比增长8.69%。

主要指标运行特点分析

一是价格总体持续攀升,全行业实现扭亏为盈,整体经营状况好转。

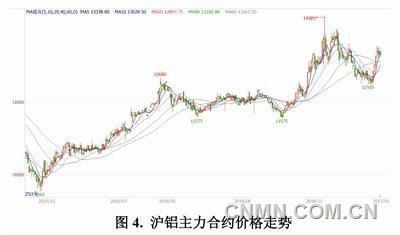

由于煤炭等大宗原材料及辅料价格快速上涨、新疆等地运输紧张造成部分铝锭无法及时供应市场以及游资借机炒作等原因,氧化铝价格及铝价持续上涨并屡创近年新高。特别是2016年10月开始,氧化铝最高价格超过3000元/吨,较2015年底上涨70%左右;铝现货价格最高达到15000元/吨以上,沪铝主力合约价格最高达到14850元/吨,与2015年最低点9620元/吨相比上升了54%(见图4)。2016年,铝冶炼行业继2013年以来连续亏损,首次实现扭亏为盈,盈利额超过185亿元。

二是投资出现反弹,月产量创历史新高,供应压力再度回升。

2015年底,通过行业自律以及市场对收储的预期,铝价出现恢复性反弹以来,促使电解铝行业固定资产投资继连续3年下降后于2016年首次出现正增长,前11个月铝冶炼行业完成固定资产投资562亿元,同比增长9.3%。铝冶炼行业固定资产投资额变化情况(见图5)。

受益于2015年铝冶炼行业大规模实施弹性生产、永久关闭了部分产能,2016年前11个月,氧化铝产量5529万吨,同比增长2.4%,为近20年来最低增速;电解铝产量2898万吨,同比下降0.7%。然而,2016年11月氧化铝、电解铝月度日产量分别达到了19.6万吨、9.3万吨,均创历史新高。加之投资反弹、复产增加,市场供应压力进一步加大。

三是国内消费保持正增长,铝材出口呈现负增长,国际贸易环境也不容乐观。

从国内消费来看,2016年前11个月铝消费稳中有升:房地产开发企业房屋施工面积75亿平方米,同比增长2.9%;房屋新开工面积15亿平方米,同比增长7.6%;电网基本建设投资完成额4768亿元,同比增长23.8%;汽车累计生产2503万辆,同比增长14.3%。以上领域占国内铝消费总量近三分之二比例,可见,铝主要消费市场运行态势较好,消费增速相对平稳。

从出口方面来看,2016年前11个月,铝材累计出口374万吨,同比下降3%。此外,美国于2016年4月启动了针对美国铝行业竞争力分析的常规性事实调查(332调查),又于近期向世贸组织指控中国政府对电解铝行业存在补贴行为,国际贸易环境也不容乐观。

在供给侧结构性改革的背景下,结合当前政策和经济环境以及2016年铝冶炼行业运行状况和特点,预计2017年初中色铝冶炼产业月度景气指数存在下行压力。

责任编辑:彭薇

作者稿件一经录用发表,将同时被中国知网、万方数据等多种数据库全文收录。如作者不同意文章被收录,请另投他刊,否则将视为同意收录。作者向本刊来稿视为同意将文章的复制权、翻译权、发行权、信息网络传播权、汇编权在全世界范围内转让给本刊。本刊刊登该文后,将一次性支付作者稿酬。本刊自己或授权第三方再以其他方式出版该文,不再支付作者稿酬。

投稿论文时作者需保证:作者所投送的论文是作者独立取得的原创作品,无一稿多投,不涉及保密及其他与著作权有关的侵权问题;若发生一稿多投、侵权、泄密等问题,一切由作者负责。