《资源再生》杂志国内统一刊号为:CN11-5544/TF,国际标准连续出版物号为:ISSN 1673-7776。邮发代号:80-126

2016年10月,中色铜产业景气指数为28.89,较上月下降0.26个点;先行合成指数为87.67,较上月下降0.43个点;一致合成指数为71.75,较上月下降0.03个点。中色铜产业景气指数监测结果显示,与9月份相比10月份铜产业景气指数有所下跌,目前指数仍处“偏冷”区间。

景气指数由增转跌

中色铜产业景气指数显示(见图1),2016年3季度产业景气指数在经历连续3个月的小幅回升后,本月出现下跌。2016年10月景气指数为28.89,较上月下降0.26个点。

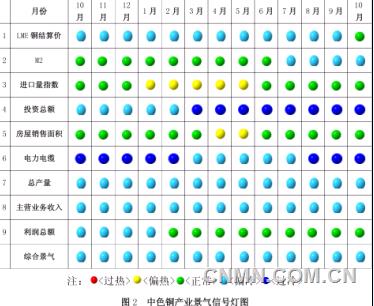

从中色铜产业景气信号灯可见(见图2),在构成中色铜产业景气指数的9个指标中:LME铜结算价、进口量指数、房屋销售面积、利润总额位于“正常区间”;M2、总产量、主营业务收入位于“偏冷”区间;投资总额、电力电缆位于“过冷区间”。

先行合成指数持续下降

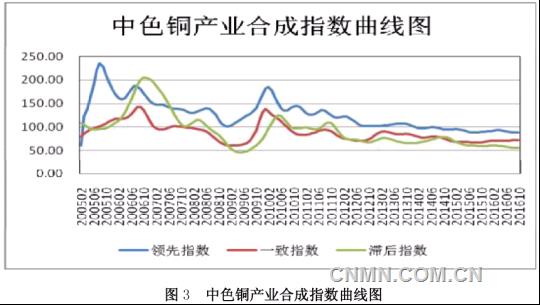

2016年10月中色铜产业先行合成指数为87.67,较上月下降0.43个点(见图3)。10月份先行合成指数仍延续今年5月份起的持续下降态势,本月景气指数的下跌便是对这一趋势做出的反应。先行合成指数持续下降,表明铜产业有进一步走低的趋势,未来一段时间铜产业仍将在偏冷区间运行。

在构成中色铜产业先行合成指数的6个指标中,3涨3降:同比上涨的3个指标,分别是M2、进口量指数、商品房销售面积,同比增幅分别为11.40%、4.33%和19.85%;LME铜结算价、铜产业投资总额和电力电缆出现负增长,同比分别为-7.88%、-13.19%和-3.56%。

铜价环比上涨,消费回暖乏力,行业压力依然较大

2016年10月,LME当月期铜和三月期铜均价分别为4732美元/吨和4750美元/吨,环比均上涨0.53%,同比分别下跌9.38%和8.86%。SHFE当月期铜和三个月期铜平均价分别为37706元/吨和37760元/吨,环比分别上涨1.31%和2.31%,同比分别下跌4.32%和4.62%。

2016年1~9月,精炼铜累计产量622万吨,同比增长8.5%;铜矿山企业完成投资总额185亿元,同比下降14.38%;铜冶炼企业完成固定资产投资142亿元,同比下降16.69%。

2016年1~8月铜矿企业实现利润总额18.8亿元,同比下降20%;冶炼企业实现利润总额70亿元,同比增长51.78%;铜加工企业实现利润总额172亿元,同比增长8.25%。进口未锻轧铜259万吨,同比增长16.29%;

消费方面,终端用铜领域产品产量维持增长格局,其中1~9月商品房销售面积1.77亿平方米,同比增长19.86%;电力电缆产量476.1万千米,同比下降3.56%。汽车、空调、冰箱、发电机组产量同比均有所增长,消费旺季对铜消费刺激作用明显。

宏观面上:国内方面受人民币贬值预期的影响,以及相对较好的国内经济数据所暗示出的消费回暖预期,或将对铜价起到一定支撑;国际方面,外界对12月份美联储加息预期依然存在,短期来看对铜价仍能有所支撑。基本面上:进入消费淡季后终端用铜领域产量或有所缩减,而精铜产量及铜进口量或将持续上升,供、消两方的挤压将使未来铜产业上行压力增大。

综合而言,虽然近期消费以及价格的回升使得产业表象上有向好趋势,但由于“供给侧结构性改革”带来的产业投资增速大幅放缓,以及供需基本面没有发生趋势性改变,因此“指数”回暖态势并不明显。未来一段时间产业可能还将承受下行的压力。

责任编辑:彭薇

作者稿件一经录用发表,将同时被中国知网、万方数据等多种数据库全文收录。如作者不同意文章被收录,请另投他刊,否则将视为同意收录。作者向本刊来稿视为同意将文章的复制权、翻译权、发行权、信息网络传播权、汇编权在全世界范围内转让给本刊。本刊刊登该文后,将一次性支付作者稿酬。本刊自己或授权第三方再以其他方式出版该文,不再支付作者稿酬。

投稿论文时作者需保证:作者所投送的论文是作者独立取得的原创作品,无一稿多投,不涉及保密及其他与著作权有关的侵权问题;若发生一稿多投、侵权、泄密等问题,一切由作者负责。