《资源再生》杂志国内统一刊号为:CN11-5544/TF,国际标准连续出版物号为:ISSN 1673-7776。邮发代号:80-126

2016年5月,中色铜产业景气指数为30.05,较上月上升0.33个点;先行合成指数为95.37,较上月上升1.28个点;一致合成指数为68.93,较上月下降1.23个点。中色铜产业景气指数监测结果显示,铜产业景气指数虽继续在“偏冷”区间运行,但近几个月指数值有所升高。此外,与4月相比先行合成指数增幅有所降低,表明行业上行趋势减缓。2015年5月~2016年5月中色铜产业景气指数见表1。

景气指数略有回升

中色铜产业景气指数显示(见图1),从2014年11月份开始景气指数连续下跌,2015年10月份止跌后连续8个月小幅回升,2016年6月指数为30.05,较上月上升0.33个点。

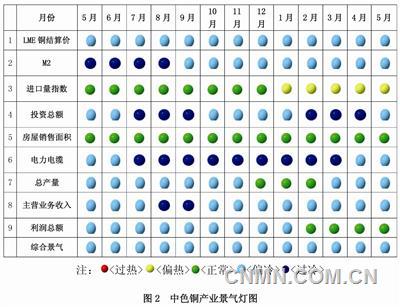

从中色铜产业景气信号灯可见,在构成中色铜产业景气指数的9个指标中:进口量指数处于“偏热”区间;房屋销售面积和利润总额位于“正常区间”;LME铜结算价、M2、投资总额、电力电缆、总产量、主营业务收入位于“偏冷”区间。

先行合成指数持续小幅上升

2016年5月中色铜产业先行合成指数为95.37,较上月上升1.28个点,(见图3)。先行合成指数自2015年10月起持续小幅上升,未来几个月中国铜产业景气度将略有好转,但总体仍将在偏冷区间运行。

在构成中色铜产业先行合成指数的6个指标中,4个指标同比上涨,分别是M2、进口量指数、房屋销售面积和电力电缆,同比增幅分别为12.71%、23.34%、25.00%和5.43%;LME铜结算价和投资总额出现负增长,同比分别下降18.47%和4.74%。

铜价震荡下跌,消费增幅偏弱,行业压力依然较大

(1)价格持续疲软。受多重因素共同影响,今年以来铜价走势总体呈箱体震荡态势。5月,LME当月期铜和三个月期铜平均价分别为4708美元/吨和4697美元/吨,同比分别下跌25.27%和25.49%,环比分别下跌2.95%和2.94%。SHFE当月期铜和三个月期铜平均价分别为35721元/吨和35996元/吨,同比分别下跌21.06%和20.80%,环比分别下跌3.97%和2.48%。

(2)铜消费旺季不旺。虽然今年以来部分经济数据出现回暖迹象,尤其是房地产投资、施工竣工、销售等数据出现好转。但下游其他主要用铜行业,如电源工程投资、空调制冷行业、发电设备等均比去年同期出现大幅下降,基此预计,5月份铜消费增幅依旧较低。

(3)经济效益继续下滑。根据统计数据显示,4月份铜行业实现利润29.9亿元,与去年同期基本持平。但从环比看,利润增减额下降了14%。从分行业小类看,矿山利润下降较快,冶炼利润出现明显增长。

当前,铜行业所处的外部环境错综复杂。人民币及美元走势、美联储加息预期以及欧洲经济走向在短期内都会对包括铜在内的大宗商品价格走势产生不确定性影响。从基本面看,在中国经济增长将持续低迷的态势下,铜的消费短期内难有亮点,消费增长幅度依旧较低。产能和产量的快速释放使得供应过剩压力继续增加,市场对未来供应持续过剩的担忧长期存在。因此未来铜市场将面临来自宏观和基本面的双重压力,整体形势难有明显好转。(马骏执笔)

责任编辑:彭薇

作者稿件一经录用发表,将同时被中国知网、万方数据等多种数据库全文收录。如作者不同意文章被收录,请另投他刊,否则将视为同意收录。作者向本刊来稿视为同意将文章的复制权、翻译权、发行权、信息网络传播权、汇编权在全世界范围内转让给本刊。本刊刊登该文后,将一次性支付作者稿酬。本刊自己或授权第三方再以其他方式出版该文,不再支付作者稿酬。

投稿论文时作者需保证:作者所投送的论文是作者独立取得的原创作品,无一稿多投,不涉及保密及其他与著作权有关的侵权问题;若发生一稿多投、侵权、泄密等问题,一切由作者负责。